战胜市场(beating the market)这个目标,已从过去开胃的一碟小菜,变成了插在所有基金经理心坎上的一把利刃。

诚然我们不怀疑 A股目前还存在丰厚的阿尔法(超额收益),所以在A股市场选择主动管理的基金仍然有逻辑支持。但我和一些基友(基金经理朋友)们聊天时会玩笑说:你们啊这帮A股优秀的基金经理,与美股的基金经理大概会是同一个宿命,就是年复一年、锲而不舍地用自己的聪明才智,把整个行业的阿尔法给干掉,并最后亲自把自己的饭碗砸掉。你们是夕阳行业啊。

为什么有这个认知?——是因为我深知在发育成熟的美股市场,要长期持续跑赢大盘指数,难度不亚于百米跑赢苏炳添;因为我知道投资这个行业——无论中美——都集中了(或许是)天底下最聪明的天灵盖,竞争激烈,趋之若鹜,大浪淘沙。你的对手盘非常强,而他们不止聪明,他们也是机构化、程序化、规模化作战,降低了在行为金融学上犯傻的可能。

我听过一个说法,对于你选公司而言,人类的知识不会产生护城河;但人类的恶习会。比如专利未必会是护城河,但烟草生意是好生意。如果把这句话改写下,你要考虑一下在股票投资里赚的钱——所谓战胜市场的钱——有多少源自于你的知识,而又有多少源自于交易对手的恶习?A股市场上许多时候你并不是用知识在赚阿尔法,而仅仅是利用了对手的恶习。

但无论A股还是美股,赚交易对手恶习的钱——用理性去赚非理性的钱——正变得越来越难。

比如量化交易,纵使强悍如幻方(我个人认为幻方是量化私募里比较良心和稳健的,见过他们的管理团队,都是朴素、优秀的理工男),在吞噬了太多资金吃成大胖子之后,2021年也步履沉重,还不得不像个诚挚可爱的理工大男孩一样写信给投资人致歉:

对不起没让你们赚到钱。

今年表现欠佳的私募,许多也都非常接地气,将一封又一封真挚动人的投资人信写给LP。总结市场、反思策略、有则改之无则加勉,为表现不佳虚心担责,积极与LP沟通。当然接地气是可以的,但你不能接地狱。那些最后搞到被迫清盘的私募,就让投资者就很有砍人的冲动。

在被动投资面前,主动管理的基金肯定是不甘心的。美国传奇大师彼得·林奇就呼吁说,你们把钱都推给被动投资,是一个巨大的错误。他的逻辑很简单,指数大多以市值加权,你以市值决定配置公司的权重,而不是以“好公司好生意”来加权配置,这不靠谱。但市值其实也是整个市场对每个公司未来预期的投票,而多年牛市后我们发现,这个市场的投票,是一个威力很大的自我实现预言,会把自己越滚越大。

正如指数基金的老祖宗约翰伯格所言:

指数基金,我们首先嘲笑之,然后忍受之,然后皱着眉头地接受之,然后又不得不支持之,最后,我们终于大规模地复制之。(The index fund was at first ridiculed, then tolerated, then grudgingly accepted, then reluctantly endorsed, and finally copied en masse.)

而巴菲特面对标普500,也越来越束手无策。细心每一年巴菲特致伯克希尔哈撒维股东信的人都会知道,从2020年开始巴菲特在信中的比较基准,会选择了更加市场化的伯克希尔股票的收益(而非伯克希尔账面回报收益),来对抗标普500。即使如此,我们可以看到当年大幅击败标普指数,变得越来越难。

(来源:伯克希尔2020年股东信)

所以最近这十几年来看,战胜巴菲特最靠谱的方法,就是你拿住标普指数基金,别手贱择时,别手抖清仓。当然如果你能有足够勇气在每次回调时候加仓的话,那收益率就极度赏心悦目。

下图是过去十年,巴菲特的伯克希尔 vs. 先锋基金的旗舰标普500指数,我们用复合收益率,波动率(标准差),最好年份,最差年份,最大回撤,夏普比率(波动率调整后的收益),Sortino比率(与夏普比率相似,将分母从波动率替代为向下的波动率),各方面维度,进行PK。

我们可以看到除了最好年份略优,其他无论从收益率、波动率、夏普比率、Sortino比率,还是最大回撤,过去十年伯克希尔都没有赢过先锋500指数ETF的表现,几乎所有指标落于下风。当然伯克希尔哈撒维还有一个巨大的劣势——在牛市中不知道账上的现金要在何处安放。

买标普500指数并且不动,过去十年,你居然就能在几乎任何一个衡量维度上战胜巴菲特。收益率比巴菲特更高,也比巴菲特睡得更安心。

幸而经过这么多年的投资教育,国内A股市场对于指数基金认知也发生了根本的转变。你可以回溯去看2005年A股市场对于刚刚发行的ETF的认知,媒体将ETF池称为“鳄鱼潭”,“中小投资者对ETF这种机构玩具还是谨入为宜”。现在看来十分有时代启蒙时刻的光照色彩。

ETF从鳄鱼潭到金鳞池的认知转变,在国内用了将近二十年。

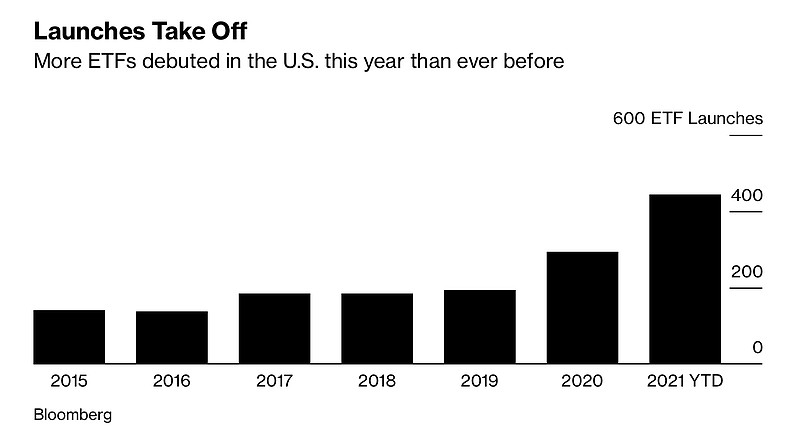

从发行ETF的规模来看,中美两大世界经济体,同样也是两大ETF的 大玩家。无论中美,ETF已经成为市场重要的增量资金的来源。美国自然不必说,2021年是ETF创纪录的一年。一共发行了445个ETF,9000亿美元进入了ETF市场。

(美国ETF的发行数量趋势图,来源:彭博)

而中国市场,根据Wind,2021年发行271个只ETF,规模1876亿人民币,与美国市场共创历史新高。而在2021这个ETF的“发行大年”,各色ETF创新产品也如雨后春笋——比如今年6月的双创50ETF;比如10月,华夏等四家头部发行MSCI中国A50互联互通ETF;比如11月首批增强型ETF也已面世。

A股的权益类ETF总规模刷历年新高,超过了1万亿人民币。

而像华夏这样的大型基金公司,无论是在创新产品的申报上,还是在发行后的后续运营上,都具有非常大的优势。宽基类ETF自然中小基金毫无用武之地(沪深300指数基金在费用趋同的情况下,你肯定选规模最大、流动性最好的那几个),而即便是在一些细分领域,市场空间也已经被一些先入场的产品,牢固抢占。在ETF这类被动型投资的产品上,马太效应是很难逆转的。选ETF,在你选好ETF所对应的策略、赛道、标的后,剩下的就选品牌就好了。

华夏可以算得上头部的头部。根据数据显示,截至2021年底,华夏基金旗下有57只权益类基金,总管理规模达到2453亿元,市占率达到23%,居全市场第一名。易方达基金位居次席,同期规模为1286亿元;华泰柏瑞基金的权益类ETF产品规模达1044亿元,位居全市场第三名。

而从分基金公司来看,华夏基金是百亿基金中的最大赢家,24只百亿基金中,华夏基金就独占8个席位,达到三分之一的市占率。其中,上证50ETF、恒生ETF、5GETF、芯片ETF、华夏A50ETF等,都是华夏基金的百亿旗舰型产品。如下图所见。

而投ETF有一个比较大,你不会将这个基金拟人化,一旦出现比较大的亏损,与主动型基金不同,你也不会想砍死基金经理,也不会骂他菜狗。比如2021年恒生指数与恒生科技都出现了很大的回撤,在所有ETF里表现垫底。但这个时候你反而会静下心来定投,去坚持价值回归——而如果是一个在一年里回撤了30%的主动管理基金经理,你大概率就像抛弃一颗拔了引信的手榴弹一样抛弃他。

有这么一个ETF矩阵金池可以让我们配置、去排兵布阵,那么对于一般的长期投资者而言,确实已毫无必要去死磕个股,而去承担个股公司那些几乎是无法预见的风险(company-specific risk)。

-----------------------------------------

披露:本文不作为任何投资建议