2020年4月到2021年2月,在这段酒池肉林的糜烂日子里,许多人都在中概科技股与美股中小盘科技股上,吃肉贴膘,一年下来,肥头大耳;而其中一部分,不幸践行了长期持股主义,2021年2月以来,又瘦回成了宋小宝。这些人(包括我)一定对四个字有了切肤之痛,应该写下来装裱起来糊在墙上,叫:盈亏同源。

中概股许多本质上是中小盘科技成长股,所以我认为完全可以放在一起说。比如Ark基金的表现与中概高度重叠,SPAC的整体表现与中概高度重叠,都可以说明这一点。他们都出现了巨大回撤,有些甚至让人完全可以怀疑这逼还能不能回去曾经的高点。所以我们就有一个问题要反思——

长期持股,TM到底是多长?

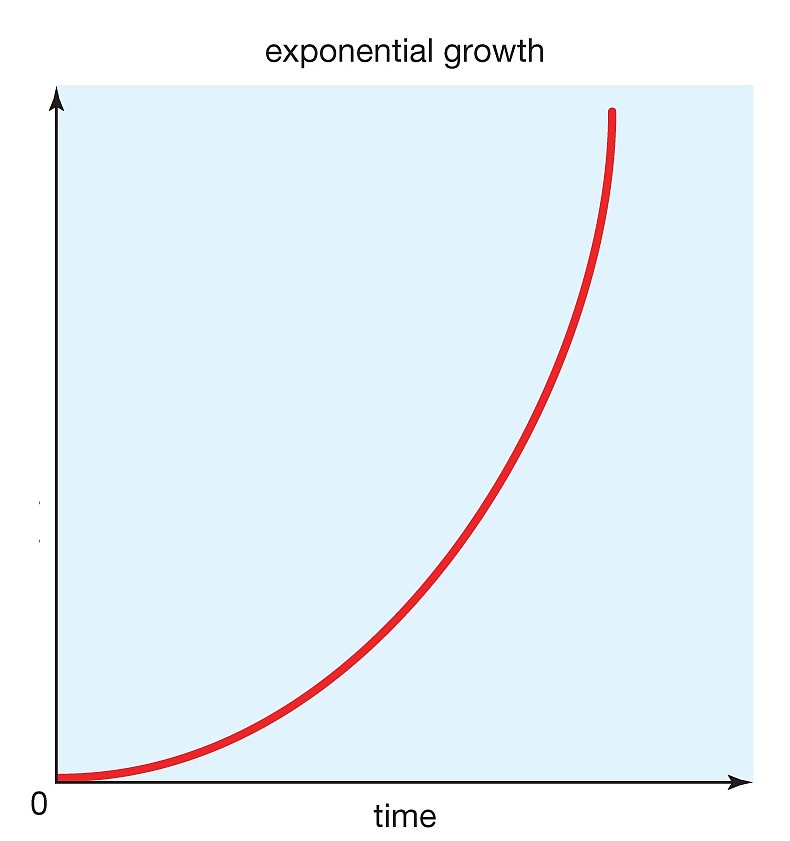

我们以前说成长股,一般都用fast growth,诸如当年的沃尔玛,慢慢长大,长成巨象需要经年累月饲养;而互联网的双边市场效应与平台网络效应介入商业模式之后,我们谈到成长股一般都会说exponential growth,这个词被滥用到不行。exponential 本身翻译就是“指数级”的意思,画出来就是这张:

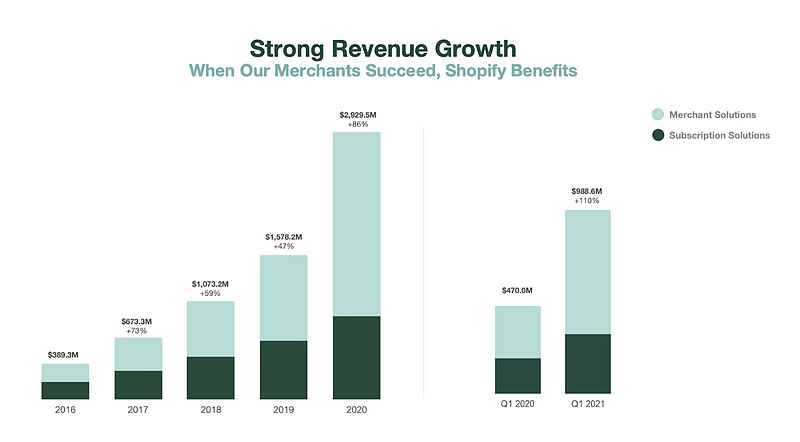

比如著名成长股Shopify最近五六年的收入增长曲线:

我经常反复不厌其烦地说股价不反应公司现状,而反应的是投资者对公司未来的普遍预期。股价不是晴雨表,而是天气预报,还常常不准。而由于现在许多高速成长公司动不动就high起来了就exponential了,投资者的预期也就很容易,一步到位。

加上市场上横冲直撞的火热货币供应,对新技术的过度乐观偏差,流量货币化的效率增加(因为模式已经被人试验得滚瓜烂熟了)——钱多、火大、乐观、思想解放、技术上全方位的动员(比如Robinhood的兴起与美国散户力量的崛起),一些股票即使体量不小根本不是仙股,但翻起倍来比仙股还仙。比如SEA股价一年七倍,Shopify股价三年十倍。

这个时候给我们的长期持股大业带来了不小困扰。因为有一个基本结论,当代投资业,整个investment horizon (投资期)被严重缩短。类似于以前我们春播夏耕秋收的岁月静好,然而现在催熟技术过度发达,一季稻改十八季稻了,成了春播春耕春收,那么我们春天还收不收,春天不收,到夏天是不是就烂掉。

巴菲特说过他的持有周期是forever,然后他还说过如果你不想投资一个公司十年,就别投资十分钟。说明至少在他而言,十年算长期。但时代发生了不小变化,原来十年算,但现在或许投资三年,也已经算是很长期。比如同样是零售,同样是市值从0冲到1000亿美元市值,沃尔玛花了36年,亚马逊花了17年,阿里花了15年,SEA花了12年,而拼多多仅花了5年。

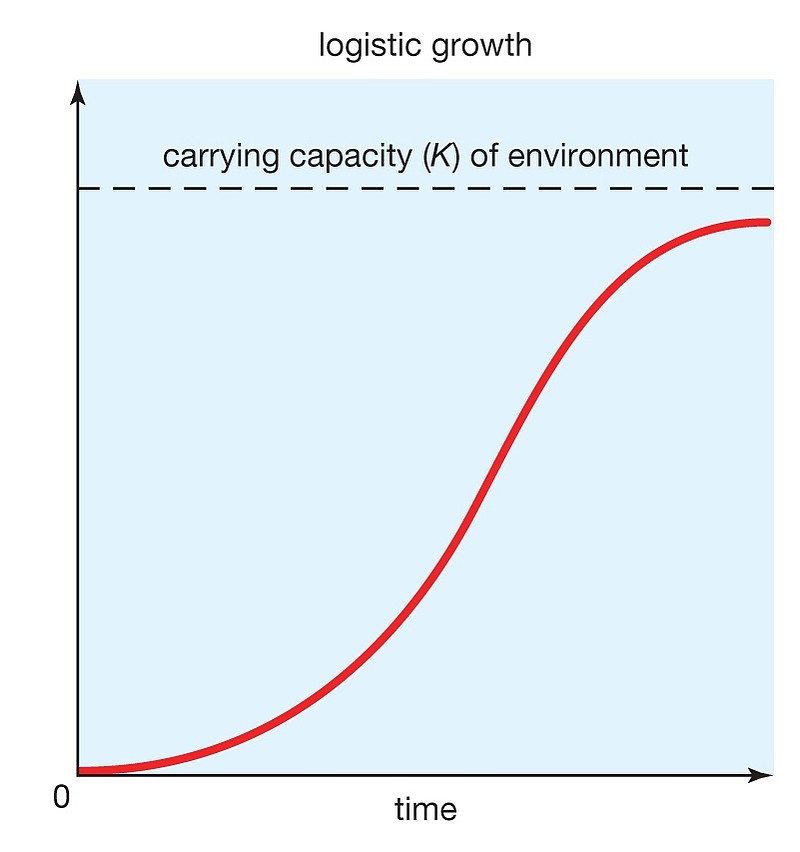

大家都知道基数庞大的exponential growth 是不可持续个几十年的,不然最大的问题就是曲线会冲出屏幕。学无涯但公司增长有涯,所以其实很多成长股看起来所谓要exponential growth的公司,最后都会变成logistic growth(逻辑四弟成长,如下图):

互联网有且会有很多这样的公司。而对于他们的股票,显然长期持股十年二十年,结局就很尴尬,属于尬持。这也是我最近在反思长期持股策略的一个重点,后视镜来看我为什么没有在高点卖掉大多数显然估值泡沫化的公司(一个原因大概是我尝到了长期持有亚马逊和腾讯的甜头所以终难以逃离路径依赖的反噬)。会买的是徒弟会卖的师父,这在长期持有成长股的过程中,确实很有道理;虽然我们常揶揄HH是时间的炮友与价值的娼妓,但不可否认的一点是,他清盘某些股票的决策,从后视镜来看,确实非常高明。

-------------------------------------

本文不代表任何投资建议。

@今日话题

全部讨论

我们并不具备精确预测市场短期趋势的可靠能力,我们应该把精力集中在耐心收集具有远大前景的 优秀公司,等待公司自身创造价值的实现和市场情绪在未来某个时点的周期性回归。不赌风口,无论市场到底吹什么风,无论是半导体风,锂电风,还是 高景气度风,还是价值龙头风,我愿意买入优秀公司并长期持有。

股价不反应公司现状,而反应的是投资者对公司未来的普遍预期。股价不是晴雨表,而是天气预报,还常常不准

这里有对错、方向两个要素,共分为四种情况,做对了与大多数人的行为一致,做对了与大多数人的行为不一致,做错了与大多数人的行为一致,做错了与大多数人的行为不一致。其中做对且不一致最有价值,做错且一致最没价值。这很好理解毕竟是对错之分。

然而为什么做对且一致没有价值,做错且不一致却有价值呢。

首先先看做对且一致,举个例子,比如大多数人都知道茅台好时,即使茅台真的好,你也不能从茅台身上赚到钱。因为既然是好,所有聪明的人,包括机构和散户,都会比你提前布局。作为普通人当你知道好的时候,一定是后进入的那波。这和大盘的牛市一样,当卖菜的大爷大妈都想进股市分一杯羹时,牛市已经接近尾声。也许你比大爷大妈强一些,乐观来讲当你进入时已经是后50%那波人了。其实是前50%后50%不重要。因为资本是不以人数的多少衡量的。先进入的1%机构投资者掌握的是80%甚至更多的资本。后99%的人虽然多,资本却少。所以往好了说你是高位接盘,往坏了讲,只要大资本想收割,你必然是最高的那根韭菜。

当99%的后进者持着微不足道的资金量初来乍到,那些聪明的资本早就布局何时逃顶了。由于波动的必然性,股价越高下跌的趋势越确定和强烈。但人又都是贪婪的,包括那些聪明人。他们知道股价的非理性,疯狂的股价必然导致更疯狂的买盘,从而导致股价更疯狂拉升,如此往复循环。聪明人也在博傻,都不想打破这个早该惊醒的美梦。他们一面算计着持仓利润偷着乐,一面暗暗嘲笑散户为别人做嫁衣,一边时刻关注随时崩塌的股价。而后来的散户一面看着股价升高,一面归拢本来不多的身家,算上能借到的,算上能融资的,一股脑先进来赶紧上车,不能错过百年不遇的人生高光时刻。

所以当某个事件捅破了大家心照不宣的那层窗户纸。聪明人早就做好了准备,稍有风吹草动,早就无影无踪。他们的卖盘资金量是致命的,一旦集体出逃就会造成踩踏。而最底部的一定是刚刚冲进股市正要大干一场从此改天换命的散户们。高台跳水,只不过温柔的水换成了水泥地面。

这个过程既适用于大盘也适用于个股。当然这里不是黑茅台,茅台确实好,但人尽皆知的好就不好了。幸好它的高股价,反而保护了部分冲动的散户。

再看做错且不一致,就像在熊市选到了连年亏损的股票。在A股缺乏退市机制,即使没有品牌价值可言,没有赛道噱头,没有增长潜力的三无股票,只要进了A股,也算攥住了一张门票。由于A股严准入,门票就有了价值。所以有了借壳上市的怪相。每张门票都是市中心待拆迁的老旧平房,虽然房子不值钱,但占的地值钱,只要拆迁就是乌鸦变凤凰。

暂不考虑借壳上市,先看门票本身,有一个不争的事实,就是他与全国最优秀的上市公司并肩占据A股的一席之地。所有人都认为不好时,也就体现出他的价值——价格低。

根据波动的确定性,否极泰来的那天总会到来。熊市末期那些聪明的机构投资者,看见了满地都是被低估的股票,就像满地都是财宝,他们会用手中能控制的资本把最值钱的钻石珠宝(就是高成长绩优股)一扫而空。后来的机构和散户,看见听说有人扫荡珠宝了,也过来凑热闹。这时已经一片狼藉了,最值钱的东西早被抢走。只剩些金银钱币(大蓝筹现金牛)。看看后面,大部队都听见脚步声了。赶紧抓紧时间一扫而空。当最后的散户大部队听到消息。过来一看,只剩下了一些珠宝盒子旧钱包啥的,而后面是更大规模的听消息来扫荡的大部队。你猜这些人会怎么做。当然是甭管是啥玩意,先抢走再说,可别给后面的人留机会,即使最后剩的包珠宝盒子的破布,包现金的废报纸也会被后面越来越多的无脑者一抢而空。

只要在市场里就注定你的门票也被疯抢了,由于门票本身价很低,持有的也都是最后跟风进入的外行,谁也不管啥价值,所以也更有炒作的空间。茅台几十万一手,一般人玩不动啊,只能大户机构玩。但几块钱的垃圾股,是谁都玩的起的。外行人傻势众,把一张门票炒个几倍,总比把茅台炒几倍容易吧。

都说价值投资,都说要买好股票。其实何时买,更重要。重要的是千万别和大多数人在一起。聊得是股票,其实是放之四海而皆准的真理。等待高手们慢慢验证网页链接

卖飞的股票的反思会不会是要坚持长期持股,比如特斯拉?

气球吹大了就放出去,管它是一天吹大的还是一年吹大的,总得有个自己的价值观,市场疯狂可以与狼共舞,但心里总得有点B数‘我跟它们只是顺路,我要比它们提前两站下车’。

能涨回去长期持股也没问题,看机会成本了吧,再说换股也不一定收益就强于一直持有,都是后视镜

对于优质的公司,大部分情况是投资者一但预期一致,可能就把后面10年的现金流都折算到市值里面了,这个时候不跑啥时候跑

@Anguscheng @场道硅酮密封胶 我也发现了,现在的股票估值通常是一步到位。比如你预计一个公司到五年之后达到多少市值,现在的估值直接给到十年之后。真的是催熟了,如果出现风险,那杀起来会非常痛。

有句话说得好:“长期来看,我们都将死去。”实际上很多人都低估了“长期持股的难度”,一方面考验人性是否拿得住,而另一方面则考验的是对企业长期成长潜力的评估能力。这两条非常难!!!