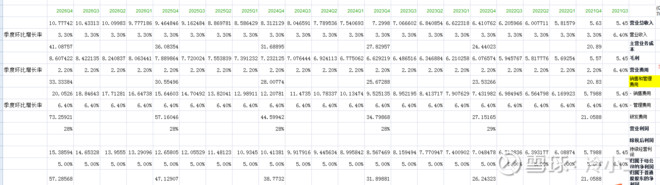

按照投行自己的估值模型,这个价格要杀一半左右。下季度恢复了增长再谈回调。之前投行给的估值:全球电子签名第一股DocuSign:2026年增长到60亿美金的销售额,需要未来20个季度实现季度连续环比增长5%,年度增长22%左右。目前管理层展望是2022年四季度环比增长2.2%~3.3%,按照这个环比增长速度,到2026年销售额也只有33~41亿美金,比之前投行的预期要砍掉一半。