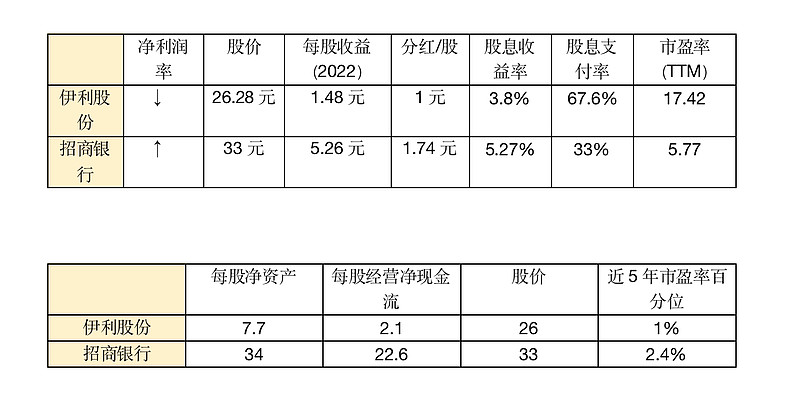

① 伊利股份的历年净资产收益率较招商银行要高不少,但是却不能体现在每股收益增速上,原因在于股息支付率是招商银行的一倍,降低了净资产,使得净资产收益率看起来较高。另外,2021年还增加了3.18亿股,定向增发了大量的资金用于投资建设项目,增加了5%的股本。使得2022年每股收益增速不及净利润增速、净资产收益率下滑。

② 招商银行净利润是伊利的14.6倍,股本只有伊利股份的3.9倍,因此招商银行每股收益是伊利股份的3.5倍。而每股股价招商银行只是伊利的1.25倍。从净资产上来看,招商银行每股净资产为34元,每股经营净现金流22.6元。

③ 虽然伊利股份的股息支付率是招商银行2倍,但是当前价格下的股息收益率只有招商银行的0.72倍。

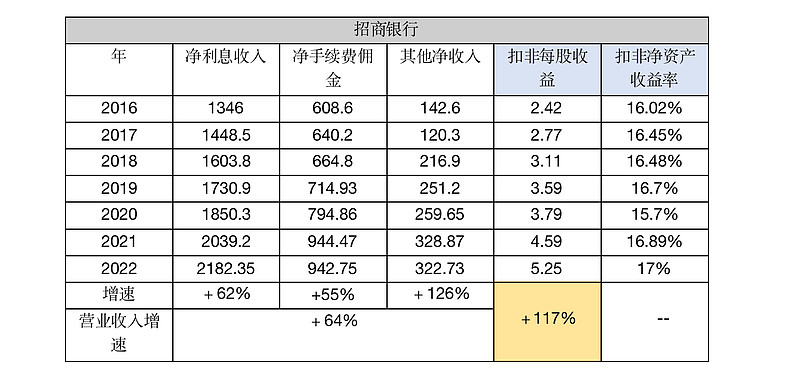

④ 伊利股份的营业收入增长更多,但净利润率却在持续下滑↓,而招商银行的净利润率则在上涨↑,因此表现在“每股收益”上招商银行近6年增速是伊利股份的1.5倍。

⑤ 即便近两年受疫情和国际局势影响,经济又处于低迷阶段,地产和政府债务风险暴露,但招商银行每股收益增长反而表现的很强势。

因此,从资本利用效率、股息收益率、每股收益增速、股价性价比上招商银行都强于伊利股份。

同业对比

总结:从主要数据来看,招商银行在银行股里也是综合最优的。但是受制于银行板块整体市盈率较消费类股票低,所以其近几年最高市盈率也只有15倍。而伊利股份现在17倍的市盈率已经是底部市盈率了,伊利虽然属于消费股,但不得不说其实行业和公司增长性没那么好了,可能只是因为属于消费股,才获得了高溢价吧。消费股之后会分化吗?拭目以待。