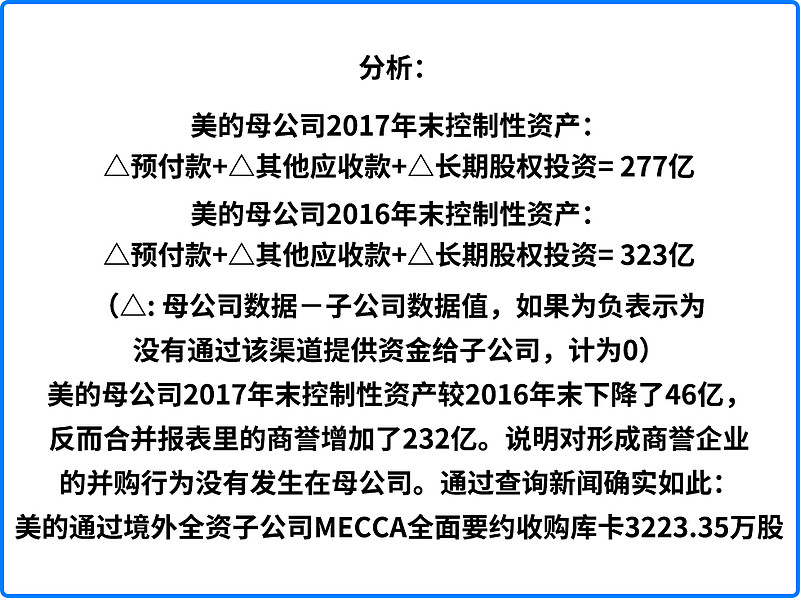

控制性资产:一般母公司对子公司的控制主要通过长期股权投资、其他应收款、预付款这三项来进行控制。

商誉:当非同一控制企业合并时,并购的对价超过被并购方可辨认净资产的公允价值时的差额,就是商誉。

商誉是由合并是产生的,所以在年度之间对比时商誉的增加属于控制性资产增加中的一部分。

以$美的集团(SZ000333)$ 为例

一、

高额的商誉是买卖双方交易的结果:

① 对于买方来说愿意出这么高的溢价(收购库卡形成222亿商誉)说明了买方对于库卡(KUKA)未来的高预期 ,但由于未来充满了未知性,到底能不能如预期发展或保持竞争力是一个未知数,所以对买方来说也意味着高风险。

② 对卖方来说这有可能意味着高额的业绩对赌,如果有对赌一般来说可以认为是对买方的一种保障。

③ 对于买方来说,可能是看中了被收购方的盈利能力,也可能是看中被收购方和自己的资源整合效应。

经查询资料,部分协议内容如下:

(1)公司没有与库卡集团签署控制协议,促使库卡集团退市,或对库卡集团进行重组的意愿。

(2)公司支持库卡集团监事会及执行管理委员的独立性,并保持库卡集团融资策略的独立性。

(3)公司尊重库卡集团的品牌及知识产权,并准备订立隔离防范协议承诺保密其商业机密和客户数据,以维持库卡与其客户及供应商的稳定关系。

(4)公司尊重库卡集团员工、员工委员会及工会的权利。公司承诺并明确表示不会促使现有全球员工人数改变、关闭基地或有任何搬迁行动的发生。

(5)公司支持库卡集团的战略计划,包括进一步拓展中国市场和工业4.0业务。另外,公司支持库卡增加研发人员及扩展现有科研设施,并致力加深与库卡在物流自动化及服务机器人等业务的合作。

通过上述内容的表述说明库卡本身也是比较强势的,亦或者说美的的这种做法有些类似于巴菲特的风格(保持收购公司的独立性),对于业绩对赌的内容并没有查到。

二、

我们再来看库卡这几年对美的集团业绩的贡献如何:

① 2017年未对库卡商誉减值

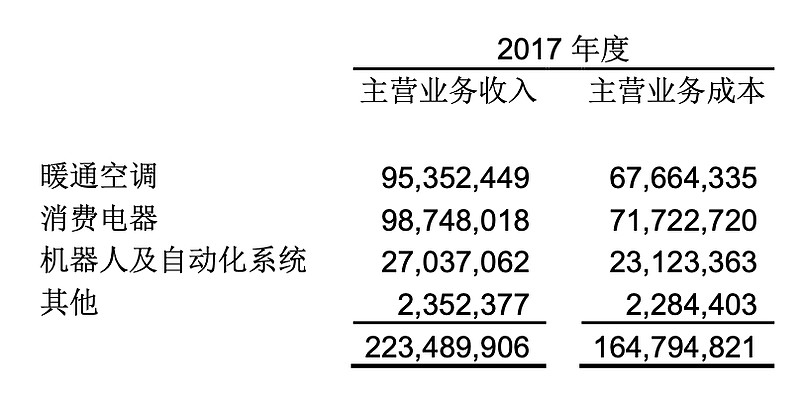

机器人及自动化系统毛利润:收入-成本= 39亿

机器人及自动化系统利润:- 1 7亿

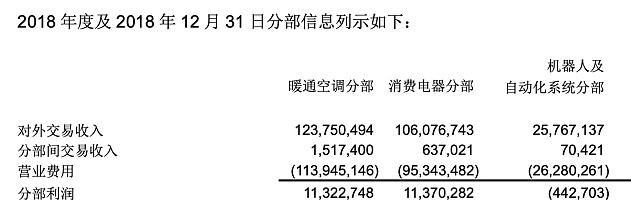

② 2018年库卡商誉未计提减值

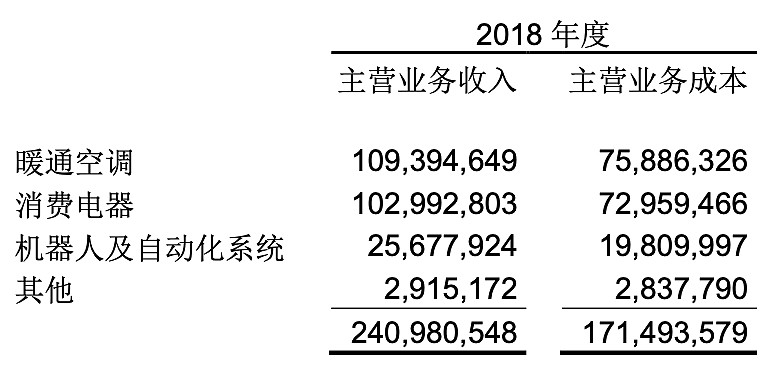

「机器人及自动化系统毛利润:58 亿

机器人及自动化系统利润:- 4.4亿」

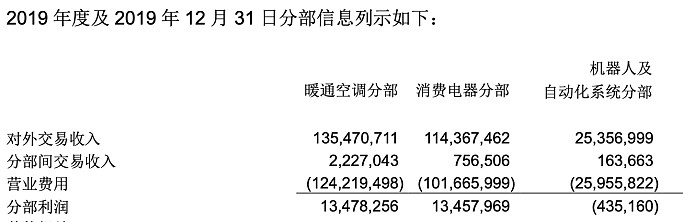

③ 2019年未对库卡商誉计提减值

「机器人及自动化系统毛利润:52 亿

机器人及自动化系统利润:- 4.3 亿」

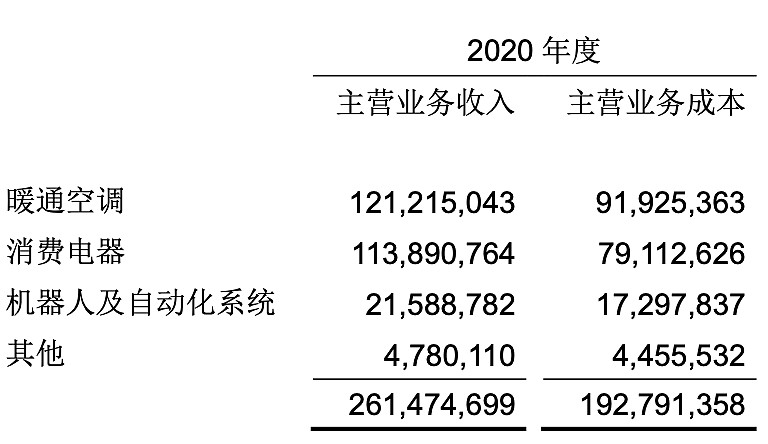

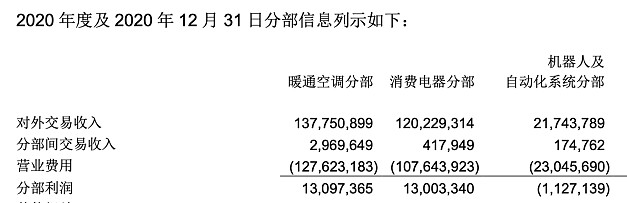

④ 2020年未对库卡商誉计提减值

「机器人及自动化系统毛利润:42亿

机器人及自动化系统分部利润:- 11 亿」

通过上述几年的表现我们发现库卡营业收入、毛利润、利润并没有大幅的增长,甚至有些波动和衰退,几年利润下来也都处于亏损状态,未实现对集团的利润的贡献,而且集团几年一直未对库卡有任何商誉减值的动作,也未查询到有对赌的方案,不过我们并无意去揣测集团的考量和战略目标,只是试着去分析现状,发现可能会面临的风险点。

注:

1、商誉因为没有年限,所以不进行摊销,而是进行减值测试。(有可能会成为调节利润的手段)

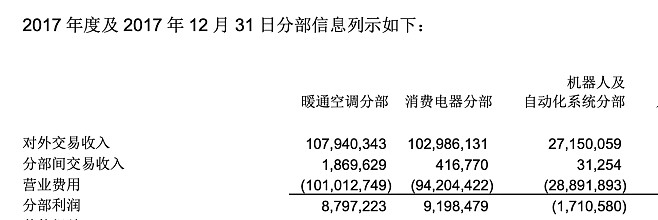

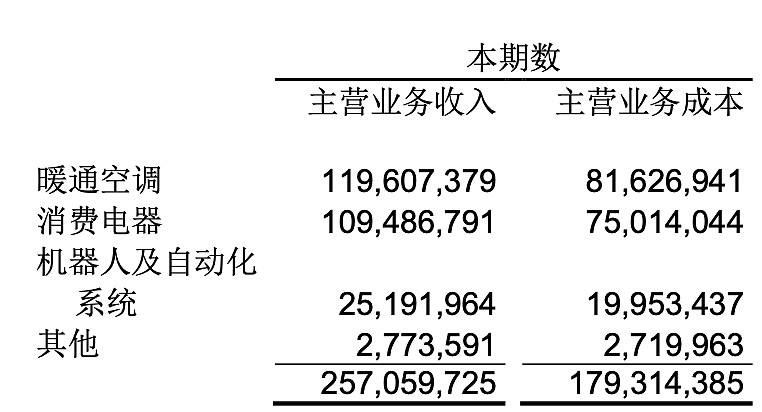

2、通过查看重要子公司的业务性质,库卡基本构成了全部机器人和自动系统部门,查看分部信息中的机器人和自动化系统部门数据即库卡的数据。