大家好,我是飞哥。

今天的文章出发点是这只票:

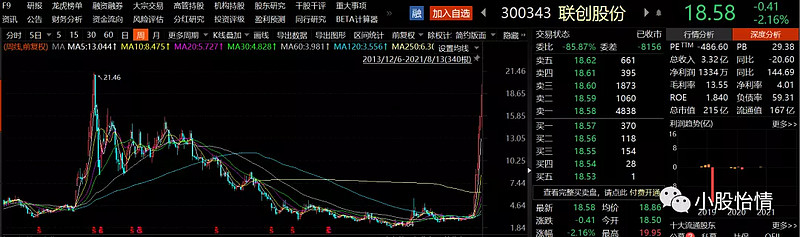

联创股份7月2日至8月13日合计31个交易日,涨幅450%,已然逼近2015年牛市高点。

股价涨势为何如此凶猛,向上是否仍有空间,产业链当中是否仍有市场尚未挖掘到的机会。我们来看:

联创股份成立于2003年11月,主营聚氨酯硬泡组合聚醚产品。

2012年在深交所挂牌上市。

2015年A股互联网炒作大火,公司决定处置盈利能力较弱的部分化工资产,同时收购三家上海互联网企业,围绕化工新材料与数字营销两大业务板块并行发展,追了一波热点,之后尘归尘土归土。

2019年,公司逐渐开始剥离互联网资产,专注于化工新材料赛道“轻装上阵”。目前公司可降解塑料、PVDF、新型发泡剂等多个新项目正在积极建设中,争取早日实现投产抓住“新能源革命”与“塑料革命”的历史新机遇。

是的,又开始蹭新能车的热点。

先来说说PVDF是个啥。

PVDF(中文全称:聚偏氟乙烯)是偏氟乙烯(VDF)的均聚物或VDF与其他少量含氟乙烯基单体的共聚物。

在国内,涂料为 PVDF 最大下游,锂电池和光伏则为增速最快的领域。

PVDF为锂电正极粘结剂使用最广泛的材料,属于小而美产品,正极粘结剂在正极质量占比只有1%-3%,但重要性极强,直接影响电池的电化学稳定性、能量密度、功率性、安全性。( 在磷酸铁锂电池中的添加量 3-4%高于三元电池1.5%)

由于动力领域对安全性和稳定性的要求极高,且PVDF在锂电池中成本占比较低,价格容忍度较高,这造成了电池级PVDF树脂价格远高于光伏、涂料、化工防腐件等领域的产品价格。

需求端来看,下游电动车产销自去年四季度爆发以来,动力电池装机量持续提升,2021上半年装机量46.4GWh同比大幅增长1.78倍;叠加轻型车、电动工具、基站储能等细分应用场景锂电需求增长,进而对上游粘结剂材料PVDF需求激增。

据测算,1GWh动力电池正极粘结剂约需60吨PVDF,2021年若按200GWh装机量来算,正极材料粘结剂PVDF需求将达到1.2万吨,相较于2020年7000吨需求有近5000吨的提升。2022年预计锂电级PVDF需求量增至约2.3万吨,供需缺口进一步拉大。

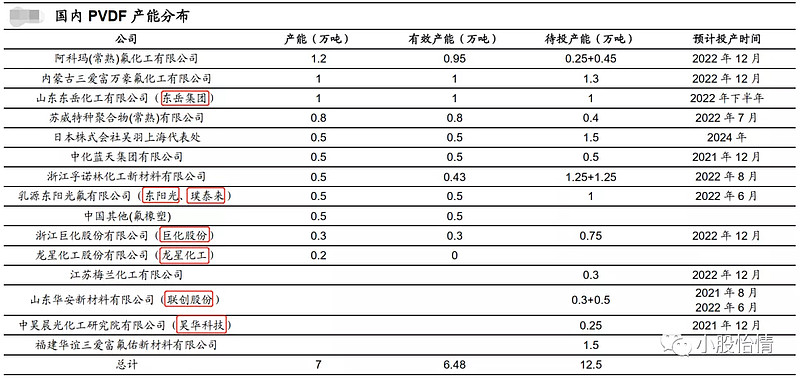

供给端来看,国内符合电池用PVDF产能十分有限,根据高工产研锂电研究所(GGII)披露,目前,国内锂电PVDF市场由阿科玛、索尔维、吴羽、大金等外企主导,国内具备锂电PVDF企业较少,仅东岳集团旗下华夏神州、三爱富、孚诺林、中化蓝天、巨化股份等有相关产能。

锂电巨大的产能需求下,国内外主流企业纷纷扩产,且产能集中于锂电领域,预估在2022年集中放量。新增产能大都处在环评阶段,产能释放缓慢,而其他领域转产受技术掣肘十分困难。

原材料端上,锂电用PVDF原材料R142b受严格管控,产能持续收紧,将成为PVDF企业扩产的重要制约因素。

R142b属于含氢氯氟烃原料,根据《蒙特利尔协定》新增产能需要严格的审批备案,且在国内制冷剂配额的框定下,R142b作为二代制冷剂已开始逐步退出,企业生产配额将持续下降,给PVDF的扩产与放量带来较大压力。

上半年R142b已经涨价数倍,价格由从每吨2万元飙升至近10万元。一般而言,1吨PVDF需要1.8-2万吨(若不考虑回收需2-2.3万吨)R142b配套产能,仅R142b原材料端,上半年直接拉动PVDF成本增加14-16万元。

此外,锂电PVDF技术瓶颈较高,要求更精细化,根据电池需求要调整PVDF树脂的分子量分布、粒径、结晶度和官能团等获取最优性能,其他领如涂料和光伏级PVDF产能还受制技术路径、生产配方、反应釜等条件限制转产十分困难。

业内一致的判断是,电池用PVDF存在的明确供需缺口短期无法缓解,且原材料价格提升趋势确定,供需错配下,锂电PVDF后续价格将持续走高,这一轮涨价趋势有望持续至少到2022年底。

当前的市场格局以及上游原材料的紧缺为国内企业国产替代提供了机会,目前,华夏神州已规模供应ABC,中化蓝天也供货亿纬锂能,孚诺林配套孚能等。

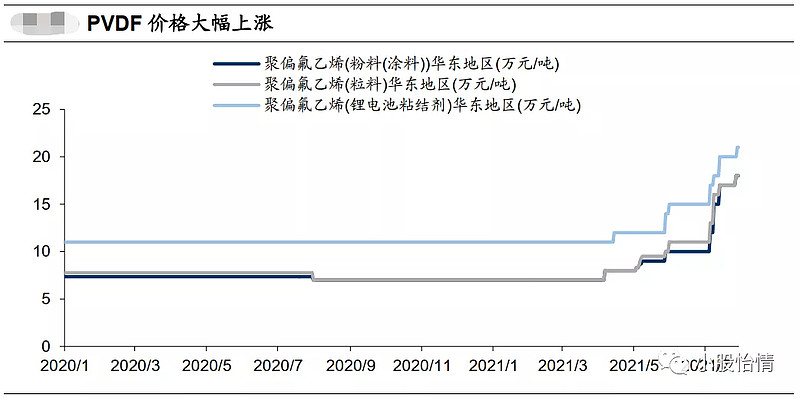

据GGII调研数据显示,2021年上半年中国电池级PVDF价格同比上涨超110%,由2021年初11万/吨,上涨到8月初的23到28万元/吨;制备PVDF的原料R142b,由2021年初2万/吨,上涨到8月初的8~10万元/吨。

咋一看,这是一个非常好的故事。

具体到个股,我们需要解释为何不同标的的涨幅不同。

但真实情况是,眼看着大家纷纷扎堆扩产接近7万吨的PVDF,市场上真正稀缺的锂电级PVDF规划产能依旧稀缺。

被炒了4.5倍的联创股份,下半年仅有3000吨PVDF销售,这里面没有锂电级产能。此外规划了2万吨R142b产能,卖方业绩预测普遍给21年21亿营收,其中大部分应该是R142b外售带来的。由无到有,弹性自然是最大的,如果PVDF涨价可以持续,联创明年干到10亿利润不是没可能。

周期股难的是,估值没有锚。

PVDF主要原材料为R142b,主要利润也都在R142b,但有了R142b,也要有相应的PVDF技术才可得天下,缺一不可,是否一体化生产R142b与PVDF将是选择标的的重要条件。

国内真正有锂电级PVDF产能在售的有,东岳集团(港股)、巨化股份,东阳光。

巨化股份作为老牌的氟化工企业,PVDF仅是其主营业务的一部分,涨价是利好,但弹性相比联创股份弱一些应该。

东阳光持股40%的孙公司乳源东阳光氟有限公司具备一体化产能,且一线龙头璞泰来持股60%,据说其生产的电池级PVDF已经通过璞泰莱认证。

总结:

1、PVDF是一个非常好的故事,成本占比低,具备必需性,拥有足够的涨价空间和想象力,但是头疼的是眼下国内这些企业一个能打的都没有,高端的PVDF技术门槛高,上游的R142b又是政策严监管行业。

可以预见的是国内必有2-3家PVDF龙头企业走出来,22年底前供需都非常紧张,锂电级PVDF涨价空间比六氟更大,毛利极高(50%)。

2、短期联创股份肯定不适合再追,看含金量且只投A股,巨化股份应该纳入自选,可以密切关注两个嘴炮的兑现情况,三美股份嘴炮的PVDF产能、以及东阳光嘴炮的R142b产能。