大家好,我是飞哥。

今天我们的主角是从去年至今年最高点翻了10倍,截至目前距离最高点大跌40%的中远海控。

飞哥过往经历从未接触过航运板块。为了完成本文,飞哥找了券商、公众号、雪球相关船运大佬的文章拜读,同时找了几位在低位投资海控大丰收的大佬交流了一番,本次研究粗算耗时10小时,但依然不能摆脱我作为一个航运板块新手的身份。

请大家带着批判的眼光阅读本文,PS:飞哥已于7月30日看线买入海控底仓,目前微赚。各位懂行的老板,欢迎拍砖。

1969年7月,第一艘纯集装箱货船到访中国香港,当时香港的集装箱站场甚至还未竣工。1988年,中国海运量首次超过美国,成为全球海运量最大的国家。

在1956年载满33个集装箱的“理想X号”首航后半个世纪,每年有相当于3亿只集装箱在跨越全世界的海洋航行,而其中26%是从中国出发的。

2015年,中远集团和中海集团重组,上市公司中国远洋改名为中远海控,在全球运力排名第四。2017年,中远海控又以484.56亿港币收购当时全球排名第7的东方海外国际,国际排名升至第三。

中远海控,就是中国集装箱运力规模排名第一、全球排名第三的上市公司。

从业务构成来看,近十年中远海控来自集装箱航运业务的收入比重逐渐提高,2020年已超过96%,另有约4%的收入来源于码头业务。

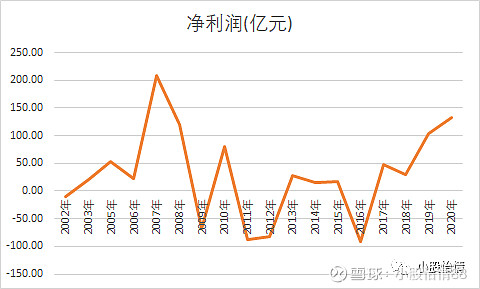

今天的十倍牛股,多年来给人的印象却是亏损王。过去十年,海控有四年亏损达百亿。

集装箱航运业务又称班轮业务,不同于班车的是,班轮航行于水上,沿途同样经过一个个站点。

秒懂为啥江浙沪包邮的朋友,也应该知道水运是最便宜、高效的运输方式。

然而在过去一年半,受新冠疫情影响,国际贸易的主要运输方式-海运价格暴力上涨。

我们知道,一个东西要想涨价讲的是供不应求,一个是需求大增,另一个是供给匮乏。而海运价格恰好是后者。

而且不是你想象中的供给匮乏。

从2019年开始的过去十年是航运业的下行周期,整个行业对中小企业尤其不友好,行业集中度大幅提升,全球前十大班轮公司运力从45%提升至73%。

在如此惨烈的行业洗牌之后,挥动翅膀的那只蝴蝶出现了。

2020年3月,还在看中国笑话的美国佬、欧洲佬怎么也不会想到自己会成为真正的笑话,在伟大领袖川总的领导下,感染人数不断新高,美联储带着西方诸国采取了天量的QE措施,这些大家都知道。

疫情期间的美国人民,仿佛生在天上人间,政府发钱,不用工作,天天在家炒股。

美国消费持续复苏,加之国内库存量不足,又需要不断进口各种生活生产资料。

如此巨量的消费需求带来的是疯狂进口疫情恢复国的商品,有数据统计,2020年中国货物贸易额达32.16万亿,对美外贸增长8.8%。这可是在贸易战期间啊。

CTS数据显示,从 2020 年 6 月到 2021 年 5 月,从大中华区(greater China)和东南亚地区进入美国西海岸的每月 TEU 进口量平均比 2019 年同期高出 29%。

2021H1,我国货物贸易进出口总值18.07万亿元人民币,比2020年、2019年同期,分别增长27.1%和22.8%。其中,出口9.85万亿元,比2020年、2019年同期分别增长28.1%和23.8%。

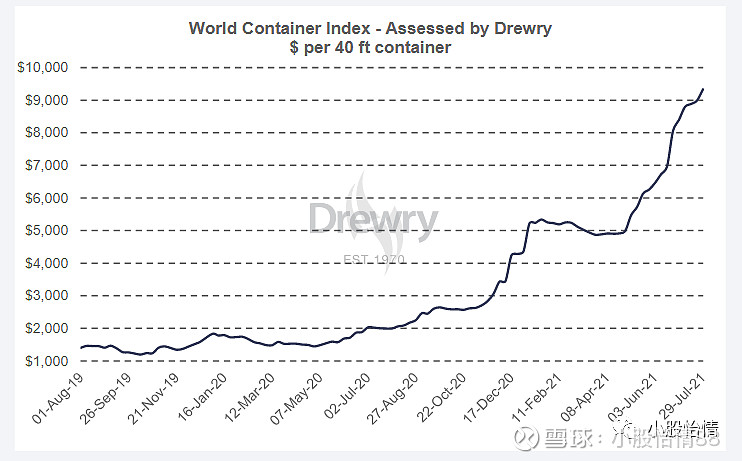

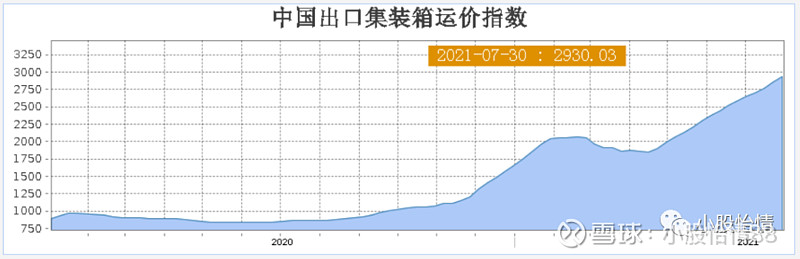

在20年6月份的时候,WCI(世界集装箱指数)还在2000左右。

到21年7月1日,WCI已经突破了8000。

一年时间,涨幅超过300%。

你觉得是因为需求大增,供给不变所以涨价?

需求大增也就8.8%,运费可是涨了300%。

问题出在哪?

由于疫情原因,美国以及其他疫情国的各大港口,人力严重缺乏。班轮到了港口需要找人卸货,人少卸货效率就慢,在港口停留时间就长,原本15天跑一趟,现在30天都不止。

而且还出了长赐号和盐田港这种幺蛾子。

2021年3月23日,“长赐号”巨型货船在苏伊士运河发生搁浅,侧身拦在运河面上,500多艘货船陆续在 “长赐号”之后排起了长队,该河段运力瞬间瘫痪。

2021年5月21日,深圳盐田码头在发现一例确诊新冠病例,随后采取了包括减少装卸作业、限制车辆进出在内的各种措施。但在疫情得到控制的同时,集装箱进出码头的数量也大大减少。

一个集装箱出口前,在盐田港的平均停留时间,从7天提高到了23天,过程中,139艘货船滞留港口。

什么疫情复发、港口闹罢工、海上刮台风之类的,对于海控全是利好。

明白这些后,我们再来看,中远海控到底怎么估值?

飞哥抓耳挠腮,想了整整一天,周期股太难了。

当下来看随着随着海运价格不断上涨,理论上说,海控的利润必须是下一个季度好于上一个季度的。

2021H1预计海控实现盈利370亿元,全年保守拍一个900亿不过分吧?

拿现在的3200亿市值算PE3.55倍,一个一年900亿利润的公司市场给了4倍PE。

为啥给这么低呢?

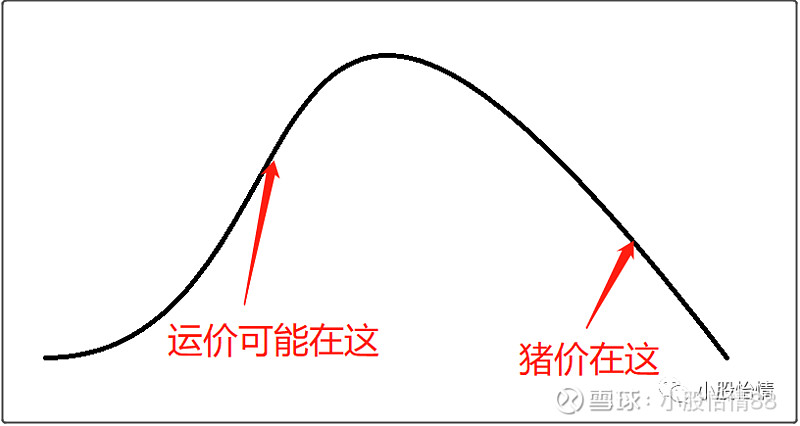

可以类比已经步入下行期的猪周期。

总市值=净利润*PE。

景气周期,盈利上行,PE下行;不景气周期,盈利下行,PE上行。

而决定周期行业景气度的就是价格。

一方面,我们可以意淫这里不是顶,运价还会继续涨,通过各种航运网站看,景气周期至少延续到四季度;

另一方面,根据航运周期不同于猪周期的特性,来判断业绩趋缓的进程会更趋缓和。

集装箱运输行业的客户分为两种,一种是长协客户(长期协议客户),在协议签订后的既定期限内(通常1-2年),都按照长协价格出货;另一种就是普通的零散客户,按照当前即期价格出货。通常情况下,长协价格低于即期价格,也会对即期价格形成一定支撑。

航运业扩张产能难度太大。一般来说,新船从订单到下水,至少需要2年时间。也就是说,相较于母猪产仔,造新船的门槛高、周期长——航运业这种基本面特性,提供了更大的业绩额度,让股价提前透支。

这意味着接下来的1-2年内,即便偶然因素带来的积极影响逐渐消失,运价回落至正常水平,但长协价格已经被锁定,业绩下滑会有一个趋缓的过程,不会过于激进。

而且经过十年的行业洗牌,整个行业的盈利中枢将上修,目前市场主流观点认为,稳态条件下,海控年盈利可达到200-250亿,按公用事业股给个15倍pe,保守估值3000亿。

但问题是,股价肯定不会在3000亿这个位置稳住不动了,伴随着运价不断上涨,海控会不会突破前高呢?难说。

总结下,把握这票的机会要密切关注海运价格走势,百度搜索“上海航运交易所”,别忘了回来点个在看。

正文到此就结束了,以下是飞哥觉得很有意思的摘录:

1、在底部重仓买入海控的大佬给海控这么估值,200-250亿稳态估值给15倍PE,然后这两年景气赚的1500亿利润,按1倍pe加总,整体看至少4500亿市值。

2、还有雪球大佬给海控封神编了一个高屋建瓴的逻辑:

美国试图通过无限印钱来收割全世界的资源要素为自己的无能买单,而中远海控是我国反制美方收割的几乎唯一武器。