核心观点

市场规模:中国水产行业发展态势向好,2023年中国水产品产量为7116.24吨

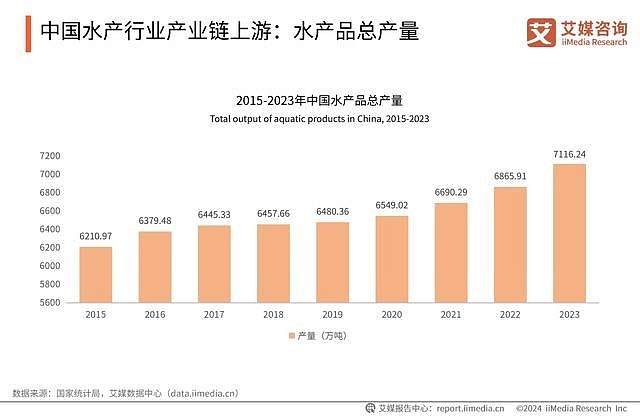

近几年,中国水产行业稳步推进,发展规模不断扩大,产量快速提升。数据显示,2015-2023年中国水产品总产量逐年递增,2023年达7116.24万吨。水产品作为重要的食品来源,富含蛋白质及各种微量元素,符合人们对健康和饮食的需求,这将持续带动水产行业供应端的增长。

热点调研:生鲜/冷冻水产品品类仍为主要的消费选择,超七成消费者常购买即食零食类水产品

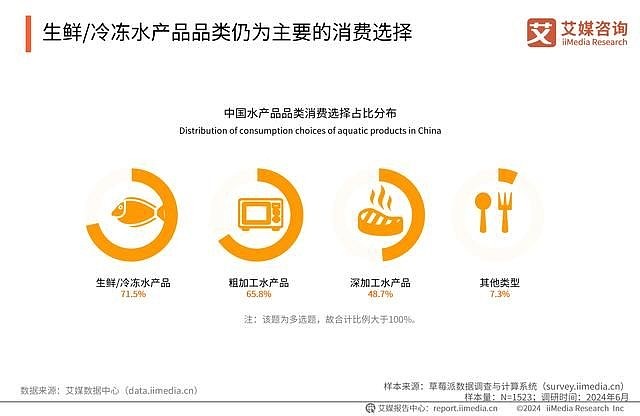

在水产品品类选择中,71.5%消费者常购买生鲜/冷冻水产品,生鲜/冷冻水产品品类仍在消费者选择中占据主导地位。企业应继续依合理统筹资源,加强生鲜/冷冻产品线的生产和供应。即食零食类为消费者最常选购的深加工水产品品类,占比75.3%,水产品即食零食购买与携带方便、口感良好、营养丰富,满足了消费者快节奏生活中的食用需求,在市场上占比中拥有一定的优势空间。

趋势分析:水产市场集中度较低,行业将朝绿色化、智能化、标准化方向发展

中国水产养殖企业多以分散的个体经营模式为主,大型企业较少。随着中国国际地位的提高和“一带一路”战略的推进,中国水产行业将进一步加强对国际市场的开拓和扩张。未来,中国水产品生产将加快转型升级,推进智慧水产养殖,大力发展优质、生态、绿色的水产品,行业逐渐实现标准化、规模化、绿色化、智能化。

以下为报告内容节选:

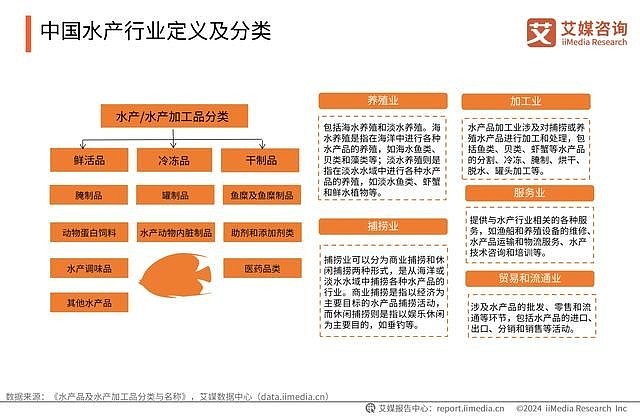

中国水产行业定义及分类

水产行业是指涉及水产品的生产、养殖、捕捞、加工、贸易及相关服务等一系列经济活动的产业,包括海洋水产业和淡水水产业,涵盖从水域中获取和养殖水产品到产品加工及销售等环节。水产/水产加工品分类有鲜活品、冷冻品、干制品、腌制品等。水产行业可分为捕捞业、养殖业、加工业、贸易和流通业、服务业。

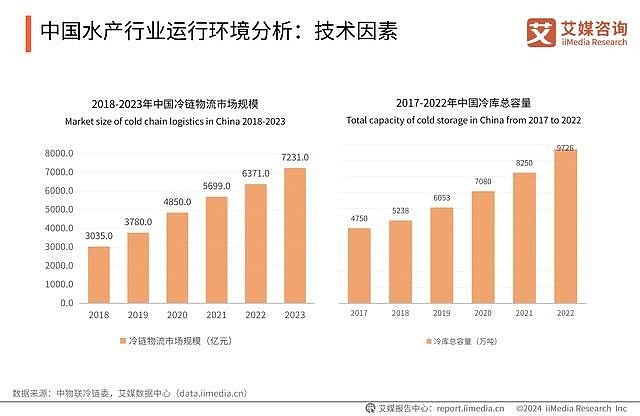

中国水产行业运行环境分析:技术因素

数据显示,2022年中国冷库总容量达9726万吨,2023年中国冷链物流市场规模达7231.0亿元,冷链物流及仓储体系稳步发展。水产行业产业链中对于冷链运输有较高的条件要求,冷链物流技术和设备逐渐完善保证水产品在运输、仓储环节的品质,满足消费者对口感和消费体验的高要求。

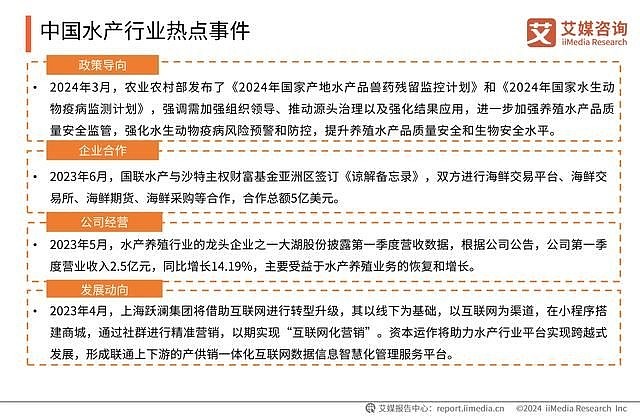

中国水产行业热点事件

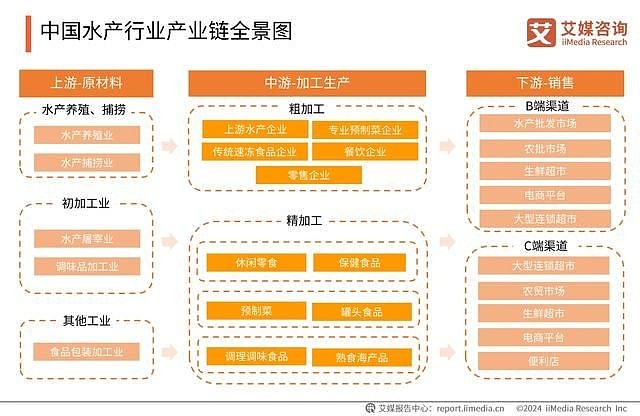

中国水产行业产业链全景图

中国水产行业产业链上游:水产品总产量

近几年,中国水产行业稳步推进,发展规模不断扩大,产量快速提升。数据显示,2015-2023年中国水产品总产量逐年递增,2023年达7116.24万吨,随着居民对水产品需求提高,将持续带动供应端的增长。目前,水产品加工行业产品类型较多,有鱼类制品、虾蟹制品、海产干制品和罐头等。

2026年中国水产预制菜市场规模将达2576亿元

自2023年中央一号文件首次提出培育发展预制菜产业以来,预制菜概念持续火爆,各水产企业纷纷入场布局。iiMedia Research(艾媒咨询)数据显示,2023年中国预制菜及水产预制菜行业市场规模分别达3616亿元及1237亿元,预计2026年分别达7490元、2576亿元。水产品工业化、食品化发展趋势明显,水产品向食品产业链延伸,其预制化能够提高产品附加值,提升价值链,水产行业发展态势持续向好。

中国水产行业产业链中游:预制菜

中国水产行业产业链下游:水产行业B端细分渠道

水产行业B端需求量巨大,渠道较为集中,客户粘性相对较高。水产批发市场以成本、新鲜度优势为基础,其产品力、渠道服务成为保持粘性的关键。连锁餐饮及大型连锁超市考验综合服务及规模化生产能力,对于半成品的诉求很高,有产品定制化需求。B端进一步降低成本,利于占领更大的市场份额。

中国水产品消费者画像

生鲜/冷冻水产品品类仍为主要的消费选择

iiMedia Research(艾媒咨询)数据显示,在水产品品类选择中,71.5%消费者常购买生鲜/冷冻水产品,生鲜/冷冻水产品品类仍在消费者选择中占据主导地位。而粗加工水产品也受到了消费者的青睐,65.8%消费者会选择购买粗加工水产品;第三则为深加工水产品,占比48.7%。艾媒咨询分析师认为,根据市场导向,企业应继续加强生鲜/冷冻产品线的生产和供应,并大力发展和推广粗加工水产品,满足大众市场需求。其次,虽然深加工水产品占比相对较低,但企业仍应关注其市场潜力,适时开发新产品。

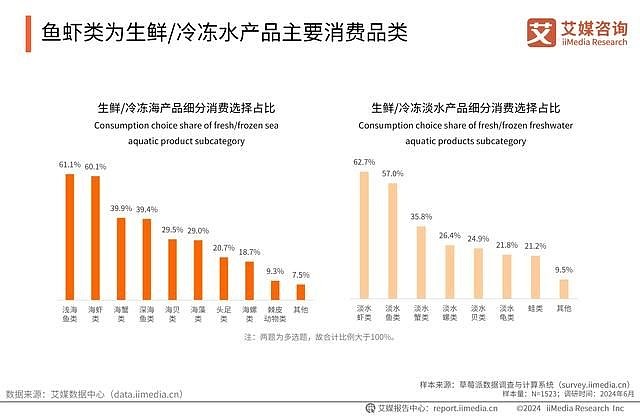

鱼虾类为生鲜/冷冻水产品主要消费品类

iiMedia Research(艾媒咨询)数据显示,水产品品类中,海产品消费选择最多的为浅海鱼类(61.1%)、海虾类(60.1%)与海蟹类(39.9%),淡水产品消费选择最多的为淡水虾类(62.7%)、淡水鱼类(57.0%)与淡水蟹类(35.8%)。鱼虾类仍为生鲜/冷冻水产品中的主流消费食材,水产品生产养殖企业应根据市场导向,合理统筹资源,继续重点发展和优化鱼虾类的生产和养殖。

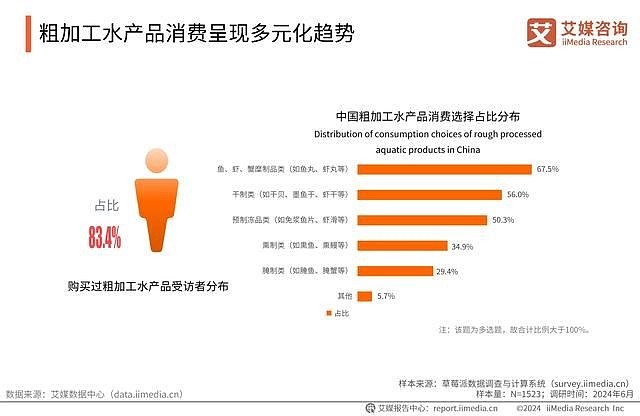

粗加工水产品消费呈现多元化趋势

iiMedia Research(艾媒咨询)数据显示,83.4%受访者购买过粗加工水产品,其中,鱼、虾、蟹糜制品类最受消费者青睐,占比67.5%,其次则为干制类(56.0%)与预制冻品类(50.3%)。艾媒咨询分析师认为,鱼、虾、蟹糜制品口味多样、食用方便,有较大的市场空间。干制类与预制冻品类也因其便于保存与运输、食用便捷的特性,成为粗加工水产品品类的重要代表。粗加工水产品消费呈现多元化趋势,其普遍出现在居民生活中,渗透率不断提高。

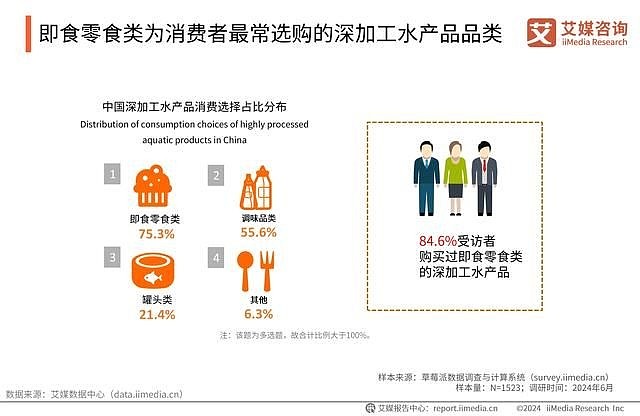

即食零食类为消费者最常选购的深加工水产品品类

iiMedia Research(艾媒咨询)数据显示,即食零食类为消费者最常选购的深加工水产品品类,占比75.3%,其次则为调味品类(55.6%)与罐头类(21.4%)。超八成受访者表示购买过即食零食类的深加工水产品,水产品即食零食购买与携带方便、口感良好、营养丰富,满足了消费者快节奏生活中的食用需求,因此在市场上占比中拥有一定的优势空间。

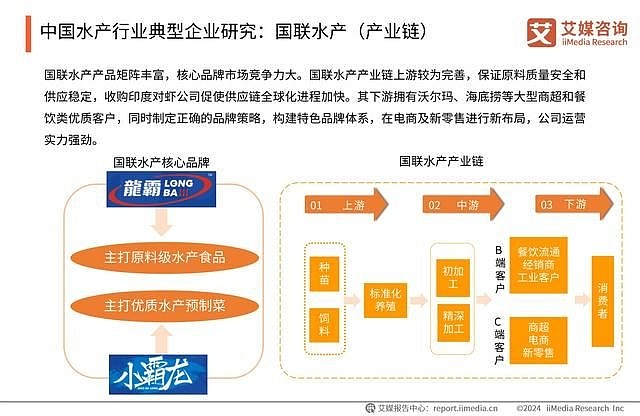

中国水产行业典型企业研究:国联水产(产业链)

国联水产主要从事以白对虾、小龙虾、鱼类、牛蛙和相关预制菜品为主的餐饮食材及水产食品的研发、生产和销售业务。公司立足于水产食品板块,聚焦预制菜进行商业模式的升级,构建以“龙霸”“小霸龙”等系列产品体系,为行业内较早进入预制菜品产业领域的生产企业之一。国联水产率先在水产行业推行“2211”电子化监管模式,并通过HACCP、BRC、BAP等国际认证,先后被认定为农业产业化国家重点龙头企业、高新技术企业。

国联水产产品矩阵丰富,核心品牌市场竞争力大。国联水产产业链上游较为完善,保证原料质量安全和供应稳定,收购印度对虾公司促使供应链全球化进程加快。其下游拥有沃尔玛、海底捞等大型商超和餐饮类优质客户,同时制定正确的品牌策略,构建特色品牌体系,在电商及新零售进行新布局,公司运营实力强劲。

中国水产行业典型企业研究:恒兴集团(产品溯源)

广东恒兴集团有限公司创立于1991年,是农业产业化国家重点龙头企业。三十多年来,恒兴以“恒农兴邦”为使命,以“提高人类生活品质”为愿景,现已发展出一条完整的水产食品产业链,业务板块包括种苗繁育、饲料产销、动物保健、水产养殖、食品加工、智慧渔业、水产交易平台等。

恒兴自主研发的智慧渔业系统——U渔系统,可通过大数据、智能控制等技术实施养殖管理,只需将数据连接手机,便能实时看到池塘或网箱中溶解氧、水温水质、鱼虾的摄食及生长等情况,使水产养殖管理更加科学、精准、智能,改变传统人工投料、巡塘、手工记录等工作方式,解决年轻人不愿意从事水产养殖的难题,实现养殖过程可追溯、食品安全可保障。

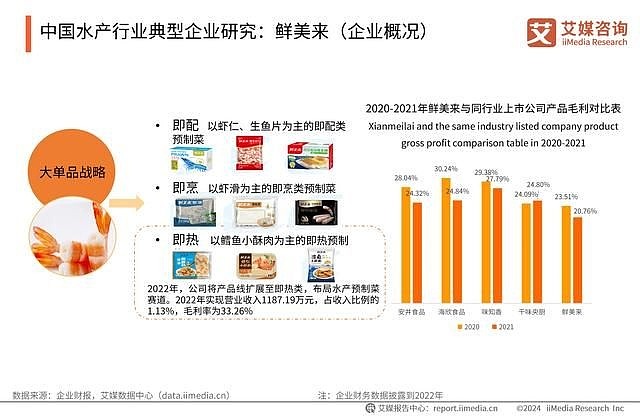

中国水产行业典型企业研究:鲜美来(企业概况)

鲜美来食品股份有限公司主营业务是水产品预制菜的研发、生产和销售,主要产品包括以虾滑等为主的即烹类预制菜,以虾仁、生鱼片等为主的即配类预制菜和以鳕鱼小酥肉为主的即热类预制菜。鲜美来已建立起体系化、规模化的销售网络,运用线上线下多种方式、直销经销多种模式实现发展目标。

鲜美来品牌实行大单品战略,截至2022年,销售收入已突破10亿元,虾滑单品产量近1万吨。整体而言,行业的毛利率水平普遍在20%-30%左右。鲜美来服务于火锅餐饮行业,以“火锅就要有鲜美来虾滑”作为自身的品牌定位,专注产品的纵深研究和食品工业标准化体系的完善。近几年,鲜美来加大布局水产预制菜,将其作为第二增长曲线,以提升自身盈利能力。

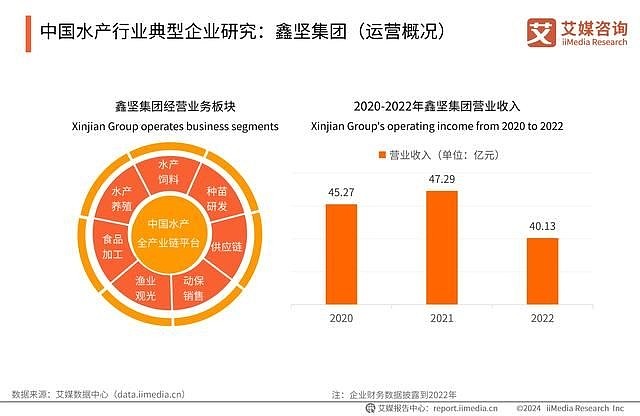

中国水产行业典型企业研究:鑫坚集团(运营概况)

广西鑫坚集团创建于2011年,是一家集水产养殖、苗种培育、饲料生产、成鱼销售、鱼产品加工、品牌生态鱼餐饮服务、生态农业休闲旅游开发、海洋渔业、智慧渔业、商贸等多元化产业于一体的大型集团公司,目前公司旗下子公司有50余家。公司成立以来聚焦渔业产业化发展,获得“全国现代渔业种业示范场”“国家水产种业阵型企业”“中国农业企业500强”等荣誉。

鑫坚集团致力打造中国水产全产业链平台,在水产饲料、种苗研发、供应链、动保销售、渔业观光、食品加工、水产养殖七大业务板块布局。集团基地分于布广西10多座城市,拥有水库和养殖基地100多个,生态养殖面积100多万亩,精养面积26万亩,渔业基地合计20个,面积超50000亩。2022年鑫坚集团营业收入达到40.13亿元,并已连续四年入榜“广西民营企业100强”。

中国水产行业发展趋势分析(详细趋势分析请查阅完整版报告)

水产品日常消费刚需性明显,生鲜/冷冻水产品品类仍为主要的消费选择

数据显示,2023年中国海水产品产量为3585.32吨,水产品已成为居民膳食结构中的重要组成部分,水产消费从“温饱型”向“品质型”转变。在水产品品类选择中,71.5%消费者常购买生鲜/冷冻水产品,生鲜/冷冻水产品品类仍为主要的消费选择。企业应继续依合理统筹资源,加强生鲜/冷冻产品线的生产和供应。

虾类产品成水产品消费热门品类,合理统筹与开发创造产品机遇

iiMedia Research(艾媒咨询)数据显示,浅海虾类和淡水虾类分别以60.1%和62.7%的高比例占据海产品和淡水产品消费的主导地位。同时,虾类也是最受消费者青睐的水产品即食零食原材料,占比54.0%。虾类产品营养价值高、肉质细嫩、口感好、品种多样,消费者对虾类产品的需求正逐渐增加。相关生产企业应根据市场导向,合理统筹资源,继续重点发展和优化虾类的生产和养殖,并开发针对性创新加工产品。