2018年,中国的禽肉消费量为1902.8万吨,是全球禽肉消费第一大国,其中,山东是中国最大的家禽产地。艾媒咨询分析师认为,从人均禽肉消费量来看,中国的禽肉消费水平依然低于发达国家水平仍有发展空间。并且受猪肉市场和饲料价格影响,自2019年1月以来中国鸡肉的批发价格不断上涨,华英农业、传味股份、圣农发展、立华股份等禽肉相关标杆企业因此获益增长迅速。(《2019-2021年中国家禽消费市场大数据及饲养行业趋势研究报告》完整高清PDF版共83页,可通过文章底部地址进行报告下载)

以下为报告节选内容:

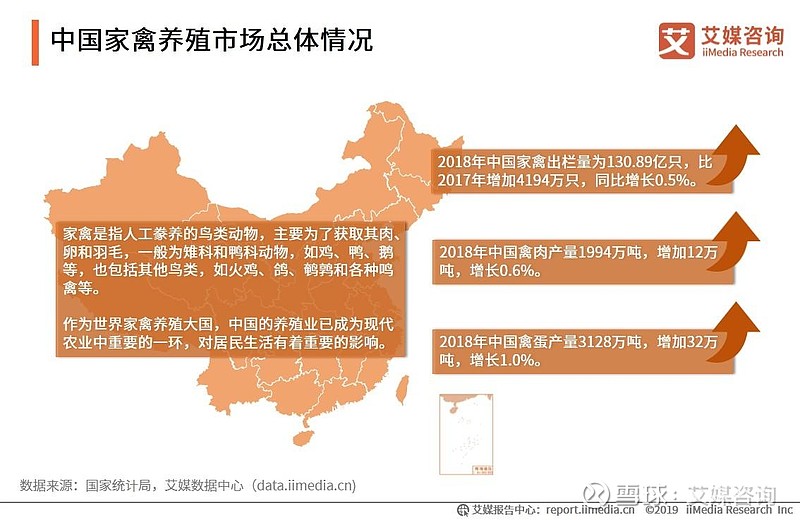

中国家禽养殖市场总体情况

中国肉类供给市场数据分析:总产量

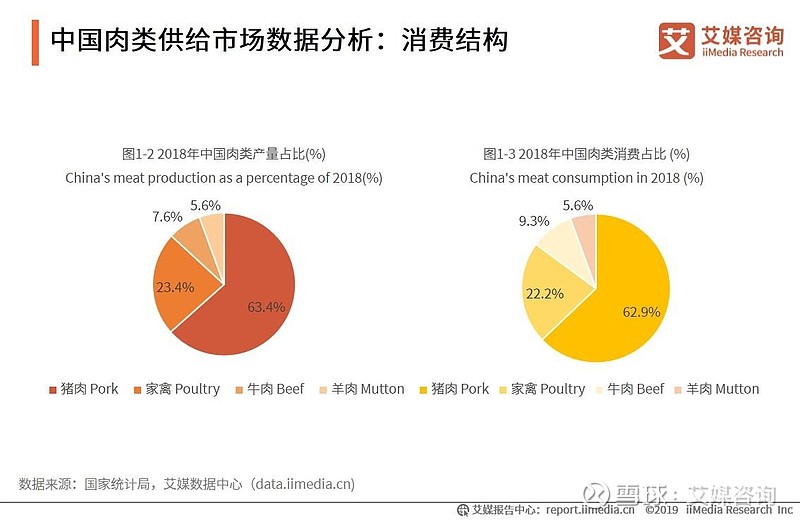

中国一直是肉类的生产和消费大国。2018年,中国猪、牛、羊、禽肉类的总产量为8517万吨,同比下降0.3%;其中,猪肉产量5404万吨,禽肉1994万吨,牛肉产量644万吨,羊肉产量475万吨。艾媒咨询分析师认为,中国的肉类供给市场已经基本保持稳定,并且猪肉明显占据肉类市场主导地位的情况将持续。

中国肉类供给市场数据分析:消费结构

受到传统饮食习惯的约束,以及中国居民的健康意识不断增强的影响,禽类肉制品的消费量逐步增加并已成为中国的第二大消费肉类。艾媒咨询分析师认为,禽肉是猪肉的首要替代产品,一旦猪肉供给出现问题(如非洲猪瘟)那么禽肉就会迎来增长市场。

中国猪肉市场供需情况数据分析(三)

2019年1-9月,中国的猪肉价格不断上涨,导致消费者选择购买其他肉类产品的几率增加,推高禽肉及蛋白替代品的消费量。艾媒咨询分析师认为,受到非洲猪瘟等影响,猪肉价格在2019年第二、三季度增长幅度高,但由于国家及时制定相关政策,猪肉价格开始呈现平稳态势。

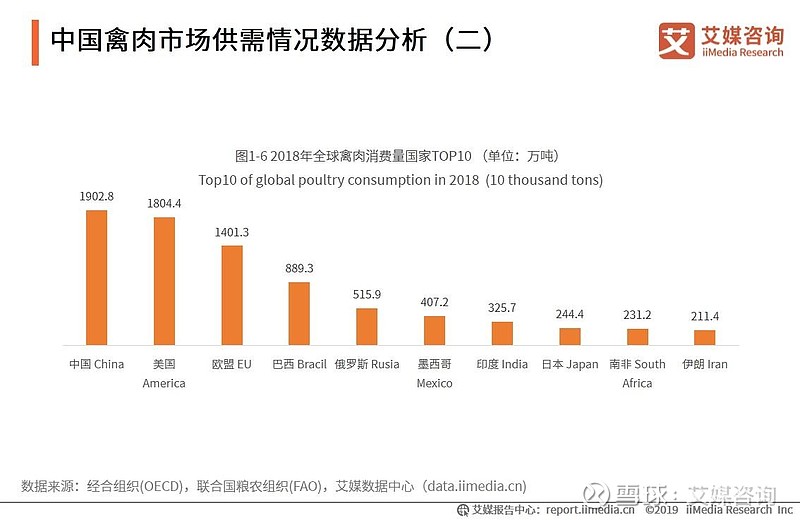

中国禽肉市场供需情况数据分析(二)

随着中国经济的稳步增长以及居民生活水平的提升,禽肉类消费量整体维持增长态势。2018年,中国的禽肉消费量为1902.8万吨,是全球禽肉消费第一大国;但从人均禽肉消费量来看,中国的禽肉消费水平依然低于发达国家水平。艾媒咨询分析师认为,中国的家禽消费市场仍然存在着很大的增长空间。

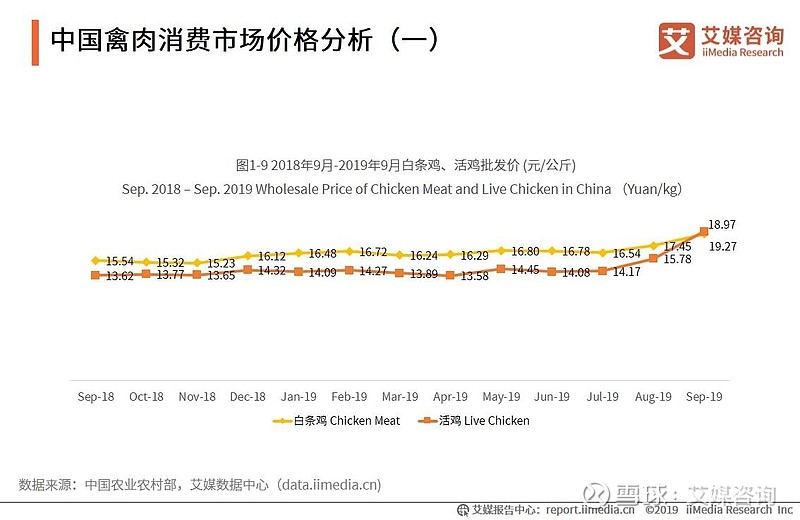

中国禽肉消费市场价格分析(一)

自2019年1月以来,中国鸡肉的批发价格整体呈现上升趋势,到7月份后上涨速度明显加快;主要原因是2019年4月份起,玉米和豆粕等饲料价格开始增加,而活鸡通常的出栏时间为33-49日龄,因此在同年5月份,在饲料成本上升以及猪肉价格升温的双重刺激下,活鸡批发价明显增长。

中国禽肉市场进出口数据分析(二)

近年来,中国家禽的进口金额逐步提升;而出口金额在2015、2016年小幅下降之后呈回升态势。

中国家禽养殖行业整体情况:存栏量

总体而言,近年来随着人民物质生活水平的提升,肉类消费也在不断提升,因此,家禽养殖市场规模相对稳定,家禽存栏量保持增长态势。但家禽存栏量会受到比较大的病疫影响,如2013年的H7N9流感等病疫问题,中国家禽存栏量出现同比1.5%的减少。

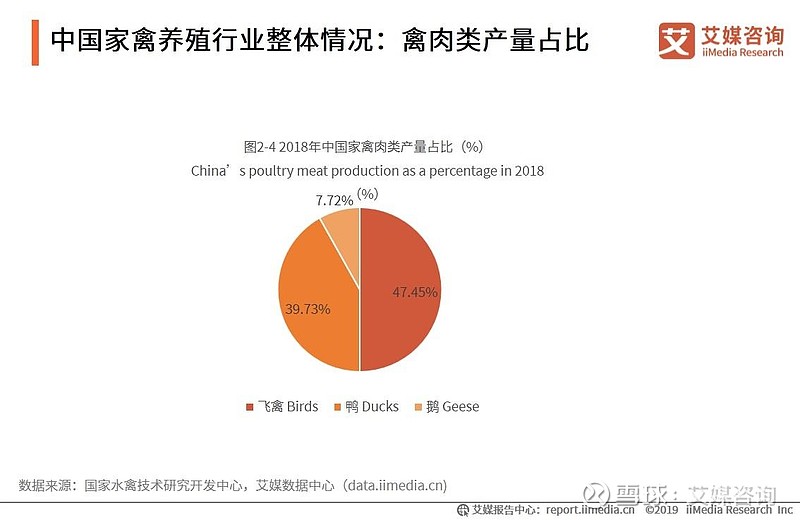

中国家禽养殖行业整体情况:禽肉类产量占比

从家禽的分类来看,2018年,中国家禽肉类产量以飞禽为主,产量占比接近50%,而鸡作为飞禽类的代表,是中国居民最主要的禽肉类消费对象;其次是鸭,产量有近40%的占比;而鹅因养殖量占比不高,因而其肉类产量占比也相对较低。

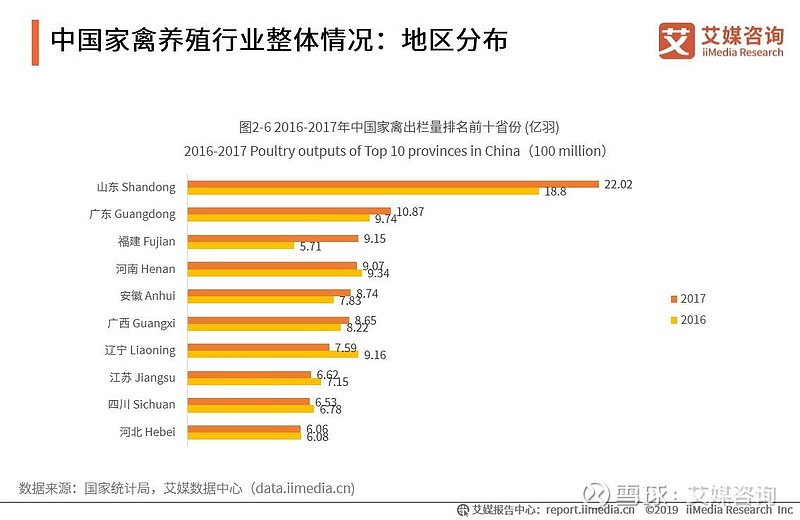

中国家禽养殖行业整体情况:地区分布

2017年,中国各省份地区的家禽出栏量均出现不同幅度的变化,其中山东同比增长18.1%,福建同比增长60.2%,辽宁省同比减少17.1%。而从地区来看,山东是中国最大的家禽产地,其次是广东、福建、河南、安徽等。

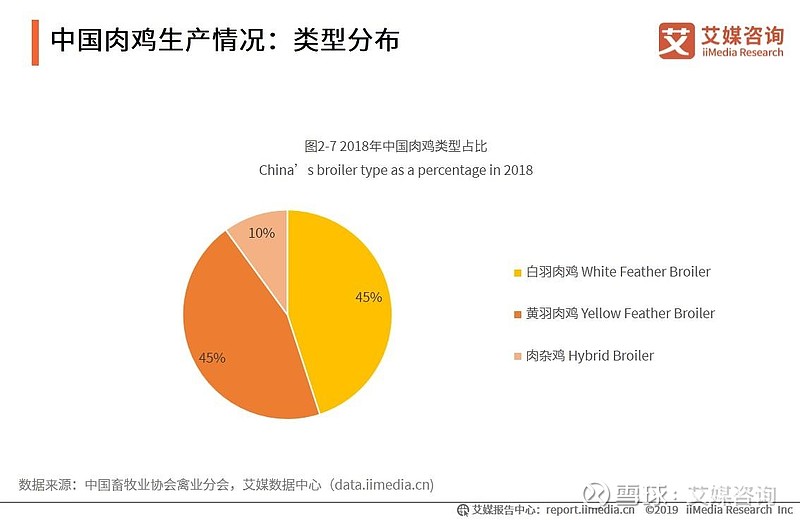

中国肉鸡生产情况:类型分布

中国的肉鸡主要分为白羽肉鸡、黄羽肉鸡及肉杂鸡三类,其中白羽肉鸡和黄羽肉鸡生长速度快,周期短,因此成为肉鸡养殖户的主要养殖对象;2018年,白羽鸡和黄羽鸡在中国肉鸡养殖市场中的占比达到90%。

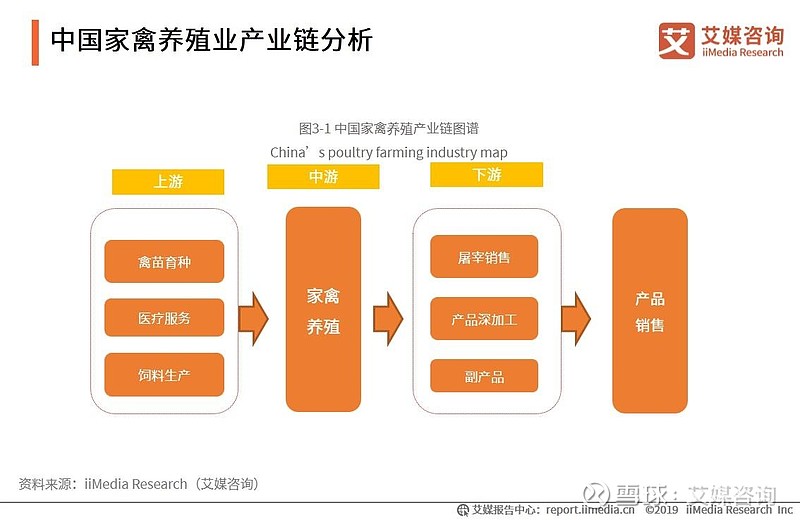

中国家禽养殖业产业链分析

中国家禽养殖业的产业链上下游正在不断完善;下游方面,家禽产品正向着深加工和精细化的方向发展,以提高产品附加价值;而上游方面,禽苗育种、饲料生产、技术服务等产业的发展对家禽养殖的影响至关重要。

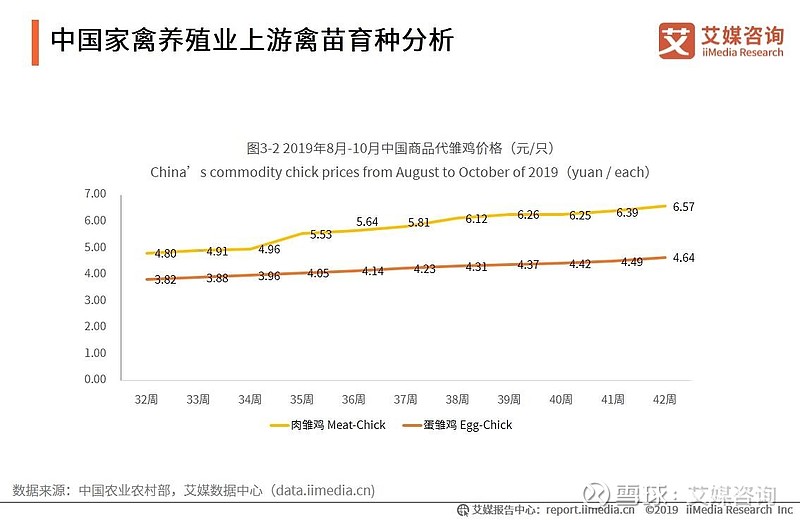

中国家禽养殖业上游禽苗育种分析

2019年8月以来中国的商品代肉雏鸡以及蛋雏鸡价格均上涨明显;尤其是商品代肉雏鸡,涨幅超过30%。艾媒咨询分析师认为,在市场利益驱动下,未来一段时间内雏鸡的养殖数量将会持续增多,而整体的家禽养殖行业也将会有较大幅度的增长。

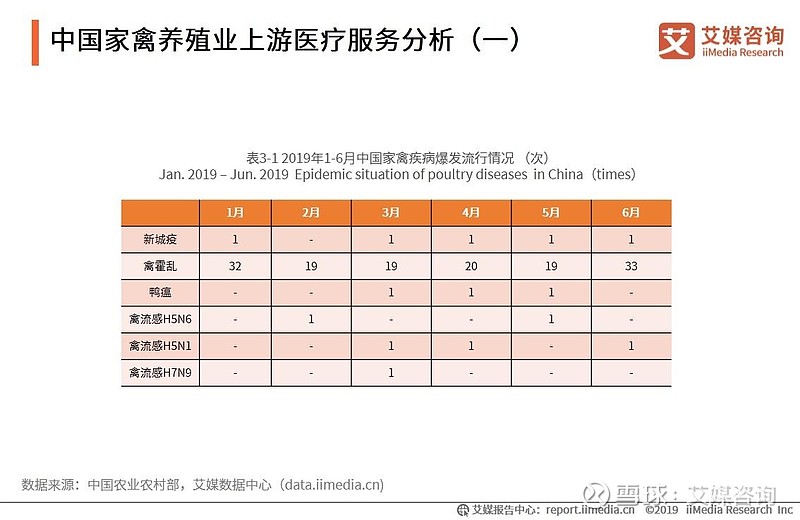

中国家禽养殖业上游医疗服务分析(一)

根据中国农业农村部发布的《兽医公报》来看,在2019年1-6月期间,禽霍乱疫情的发生次数远超其他家禽传染病,长达半年时间内全国范围均有发生,而且禽霍乱在持续时间上也比较久,是对家禽危害最大的传染病之一。

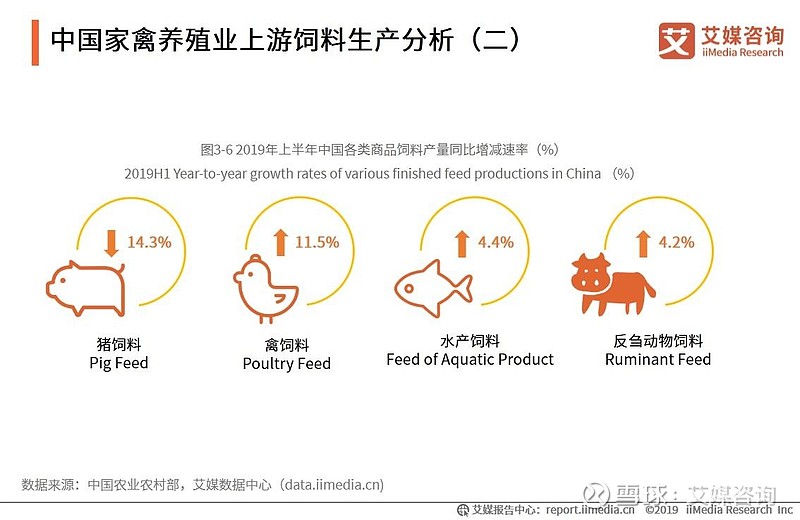

中国家禽养殖业上游饲料生产分析(二)

2019年上半年,中国饲料工业中,除了猪饲料产量有所下降,禽、水产和反刍动物饲料的产量均呈现不同程度的增长。艾媒咨询分析师认为,中国的禽类养殖市场已从2017年的禽流感冲击中恢复过来,加之禽肉替代猪肉缺口的预期优势,家禽养殖的积极性将明显提高,禽类饲料的需求量增多,带动禽饲料产业快速增长。

中国家禽养殖业上游饲料生产分析(五)

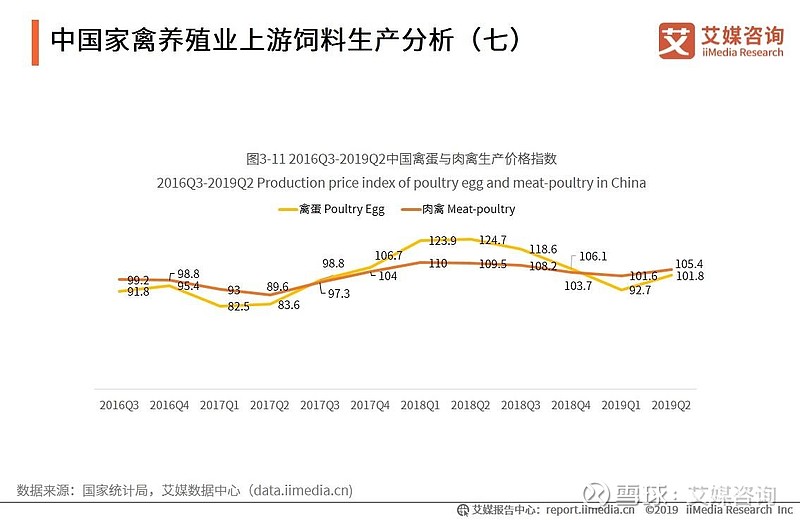

中国家禽养殖业上游饲料生产分析(七)

家禽养殖与饲料价格息息相关,2019Q1,作为家禽饲料原料的豆粕、玉米价格呈现下滑趋势,导致禽蛋与禽肉的PPI跟着整体下降。艾媒咨询分析师认为,禽蛋与肉禽的价格在经过2018年的价格高峰期与2019年Q1的价格低谷的价格周期之后,开始显现触底反弹的迹象,在2019年下半年,饲料原材料价格的回升将会推动禽蛋与肉禽的价格上涨。

中国家禽养殖行业典型上市公司盘点

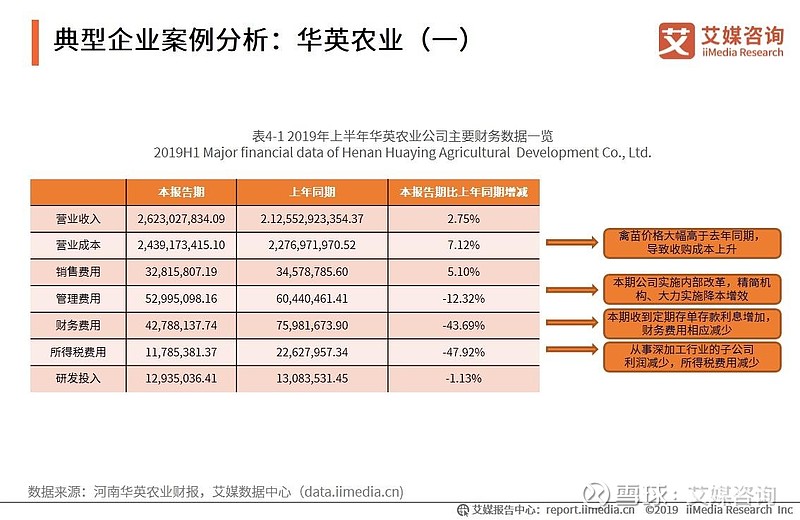

典型企业案例分析:华英农业(一)

华英农业是集祖代种鸭繁育、父母代种鸭、种鸡孵化、商品鸭/鸡养殖、屠宰冷冻加工、熟食加工、饲料生产、羽绒加工等系列化于一体的工厂化养殖鸭产品加工企业。2019年上半年,华英农业营业收入同比增长2.75%,而营业成本增加7.12%,主要是受到禽苗价格成本上涨的影响。

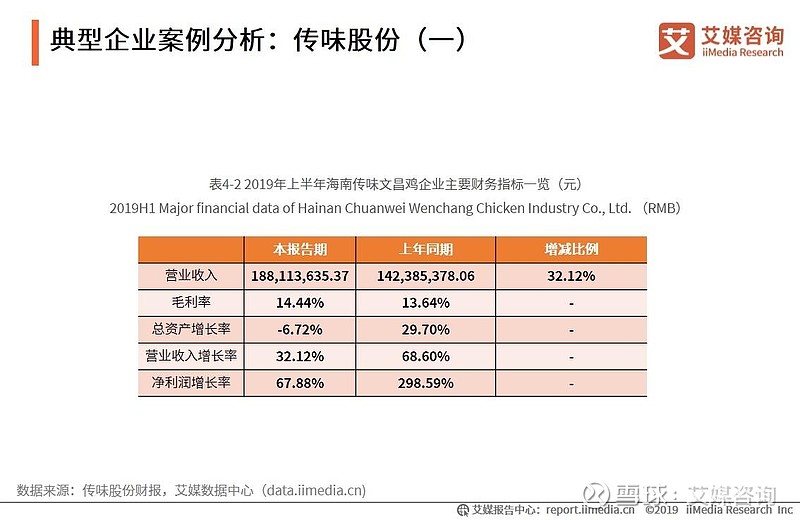

典型企业案例分析:传味股份(一)

海南传味文昌鸡产业股份有限公司成立于2005年,注册资本3628.035万元,集产品研发、规模养殖、食品加工、自主营销为一体,采用“公司+农户+基地+市场”模式运营;目前年产销优质文昌鸡苗2000万只,优质文昌肉鸡1000多万只。2019年上半年,传味股份实现营业收入1.9亿元,同比增长32.12%。

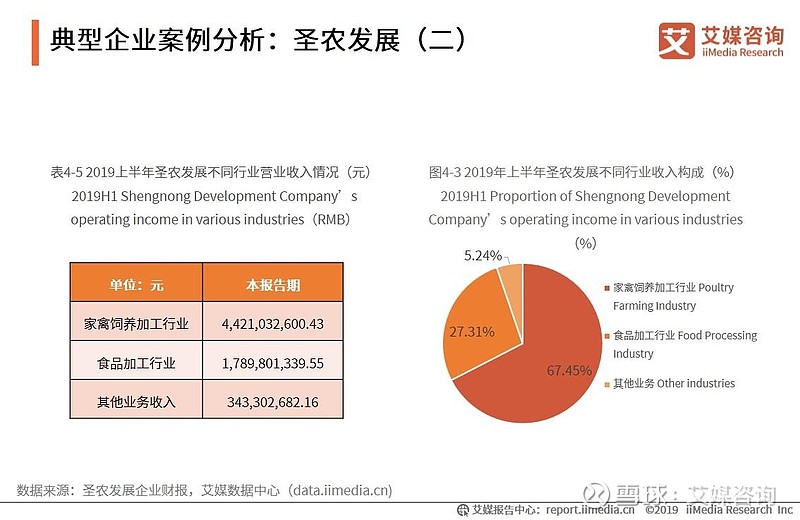

典型企业案例分析:圣农发展(二)

从行业分布看,2019年上半年,圣农发展的主要收入集中在家禽饲养以及加工的传统领域,在下游的食品加工领域,也有近3成的占比。

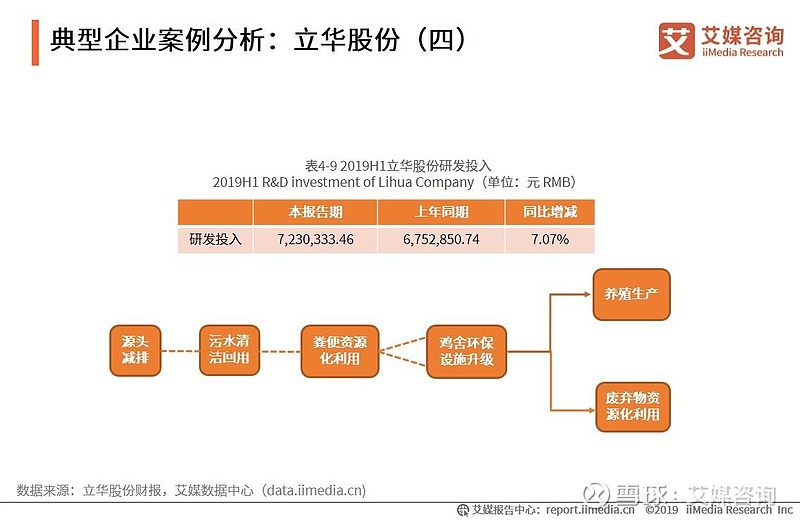

典型企业案例分析:立华股份(四)

2019年上半年,立华股份向产业链下游拓展,在产品开发上,“优品西太湖”系列的冷鲜鸡产品正在向长三角市场布局;而在技术研发环节与生产经营环节上,继续壮大育种、营养、饲养、疾病防控、环保等方面的研发队伍,为养殖生产环节提供技术支撑。艾媒咨询分析师认为,在提倡绿色养殖的环境当下,企业应当转变养殖观念,不断加大科研投入,提升养殖水平与效率,才能够产生最大的经济效益与生态效益。

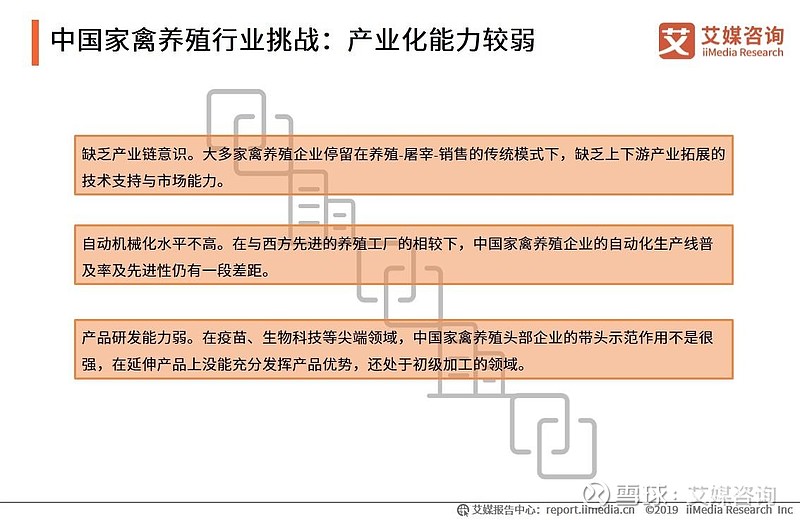

中国家禽养殖行业挑战:产业化能力较弱

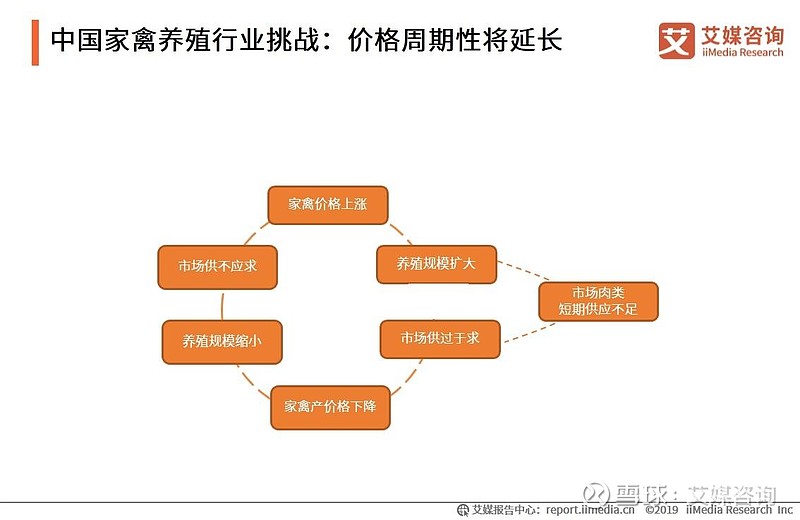

中国家禽养殖行业挑战:价格周期性将延长

尽管目前中国的养殖业正在逐步恢复生产,但猪瘟造成的生猪损失较大,在短时间内无法弥补。因此,艾媒咨询分析师认为,在生猪存栏量仍在下滑的时间点上,家禽肉类填补猪肉缺口仍需一段周期,家禽肉的价格将维持一段时间的上涨或者高位运行。

中国家禽养殖行业挑战:人造肉冲击养殖业

人均消费能力提高令肉制品的需求量越来越大,据预测2023年,全球肉类替代品市场将突破60亿美元。艾媒咨询分析师认为,在相当长一段时期内,肉类依旧是大多数人的刚需,因此肉类加工和家禽养殖等依旧是重要产业。但是饲养供人类食用的动物,是对环境造成伤害的原因之一,素食主义者、环保主义者开始呼吁减少肉类食用,而人造肉的出现恰逢其时。因此,有部分企业看好人造肉的发展前景,大量资本开始入住。

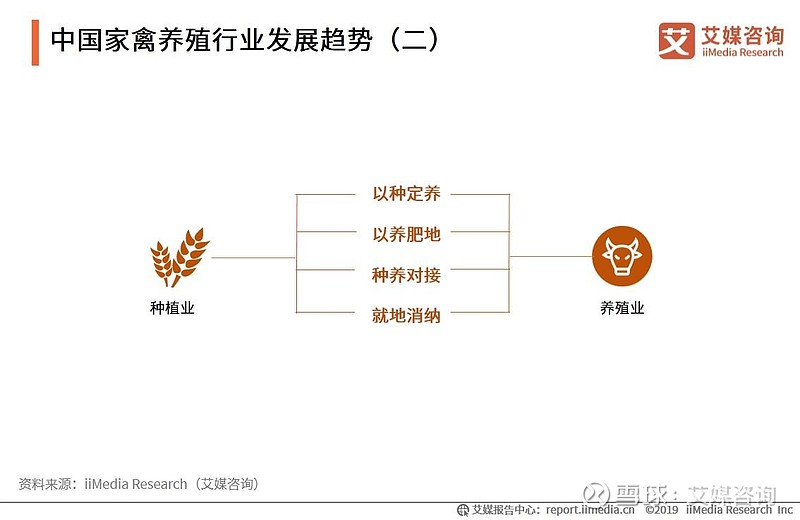

中国家禽养殖行业发展趋势(二)

2019年5月份,农业农村部发布了《关于做好2019年畜禽粪污资源化利用项目实施工作通知》,明确要求实现畜牧养殖大县粪污资源化利用整县治理全覆盖,推动形成农牧结合和种养循环的发展模式。艾媒咨询分析师认为,这种相辅相成的发展模式不仅有利于改善中国整体的养殖环境,而且饲料种植业也将伴随着家禽养殖业的快速扩张得以升温。

本文数据及图片内容节选自《艾媒报告|2019-2021年中国家禽消费市场大数据及饲养行业趋势研究报告》,查看完整报告及更多相关行业数据可登陆下方链接:

研究机构:艾媒咨询,全球知名的新经济产业第三方数据挖掘和分析机构,广东省大数据骨干培育企业、广州市创新标杆企业、广州市首批人工智能入库企业、广州市建设国家级科技思想库研究课题等重大课题的承担单位;每年公开或定制发布新经济前沿报告超过2000份,覆盖了人工智能、新零售、电商、教育、视频、生物、医疗、音乐、出行、房产、营销、文娱、传媒、金融、环保与公共治理等领域。更多行业数据分析报告,请访问艾媒报告中心(网页链接)