一、资产配置周期

1.美林时钟周期

2.周期释义

经济周期是从复苏→繁荣→滞胀→衰退的一个不停循环的周期

①复苏期

从上一个衰退期逐步过渡到复苏期,可能是一个很短的过程,也可能是一个很长的过程。至于衰退到复苏的时间具体要多久,这个并不重要,因为也无法预测;我们唯一能够预测的是,在衰退期不断地买入并持有低价的优质资产,复苏期终会到来。

在复苏期到来之时,你会感觉经济向好,国家发展向好,世界局势向好,人们的信心逐步向好,就仿佛所有的一切都在往好的方向走,这种现象就是趋势的一致性,当复苏的趋势形成的时候,就是不可逆转的趋势。

②繁荣期

随着复苏的不断深入,越来越多的资本投入到生产中和市场中,资金逐步宽裕并到泛滥的地步,通货膨胀抬头,人人争着购买资产和进行消费。在繁荣阶段,下游的企业会扩大规模不断增产,并将需求不断传导至中游和上游,并最终导致上游的资源和能源价格大涨;同时消费者的消费热情空前高涨,小到日常生活的吃穿用度,到娱乐教育等消费,大到汽车房产等大宗消费,都迎来了大幅的增长。

在这个阶段,经济数据越来越好,资产价格越涨越高,人们生活质量越来越高,新技术新发明层出不穷,仿佛繁荣看不到尽头,所有的证据都指向繁荣将继续。

③滞胀期

随着繁荣到无比繁荣的时候,通货膨胀越来越严重,上游资源和能源商品价格不断上涨,并开始逐步压缩中游和下游产业链利润,同时政府为控制通胀进入加息周期,资金流动性逐步缩减,经济危机开始逐步出现。

就好像多米诺骨牌一样,以前在繁荣期扩大的产业规模出现了大量的过剩,供过于求,中下游公司开始出现利润下滑甚至亏损,大量企业开始进行业务和人员收缩,大量企业破产,大量员工被裁;人们的信心开始不断下降,消费意愿不断降低,在繁荣阶段通过借贷进行的消费开始出现大量断供现象;这些现象逐步与企业的收缩形成负反馈。

④衰退期

随着经济危机的不断加深,中下游企业的负反馈逐步传导至上游企业,资源和能源商品开始崩盘,经济进一步恶化,政府为了缓解经济下行开始进入降息周期,这个阶段通货膨胀逐步下行,但同时经济发展也同步下行,社会生产下行,人们的信心进一步崩溃。

在这个阶段,形成了和繁荣期相反的局面,经济数据越来越差,资产价格越来越低,人们生活质量越来越差,技术停滞不前,世界局势动荡,仿佛衰退看不到尽头,所有的证据都指向衰退将继续。

⑤周期往复

这世间的一切没有什么是永恒看不到尽头的,经济周期是从复苏→繁荣→滞胀→衰退的一个不停循环的周期,周而复始,贯穿整个人类历史。

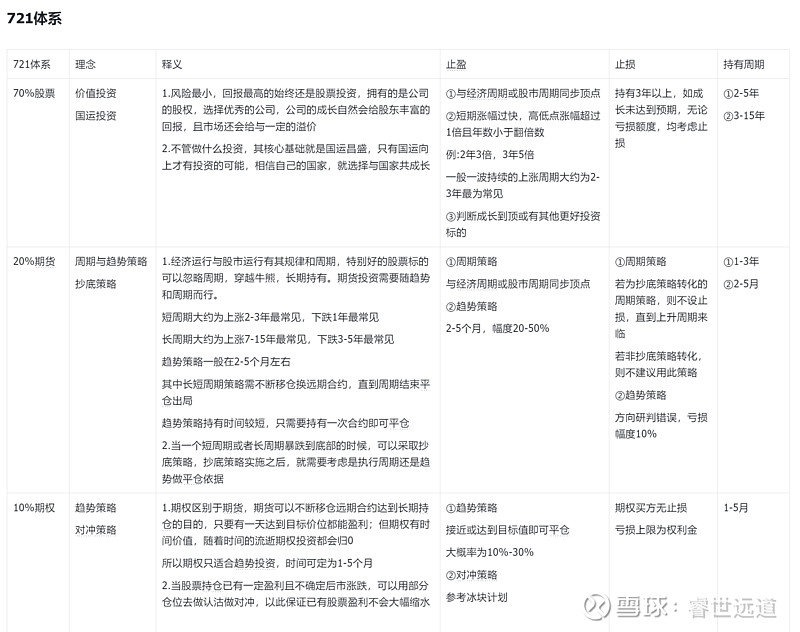

3.股权配置策略

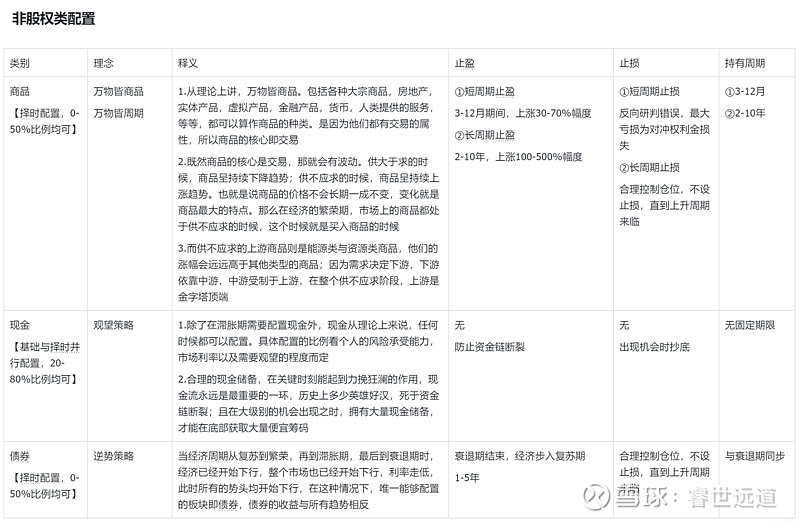

4.商品现金债券配置策略

二、对冲保护策略

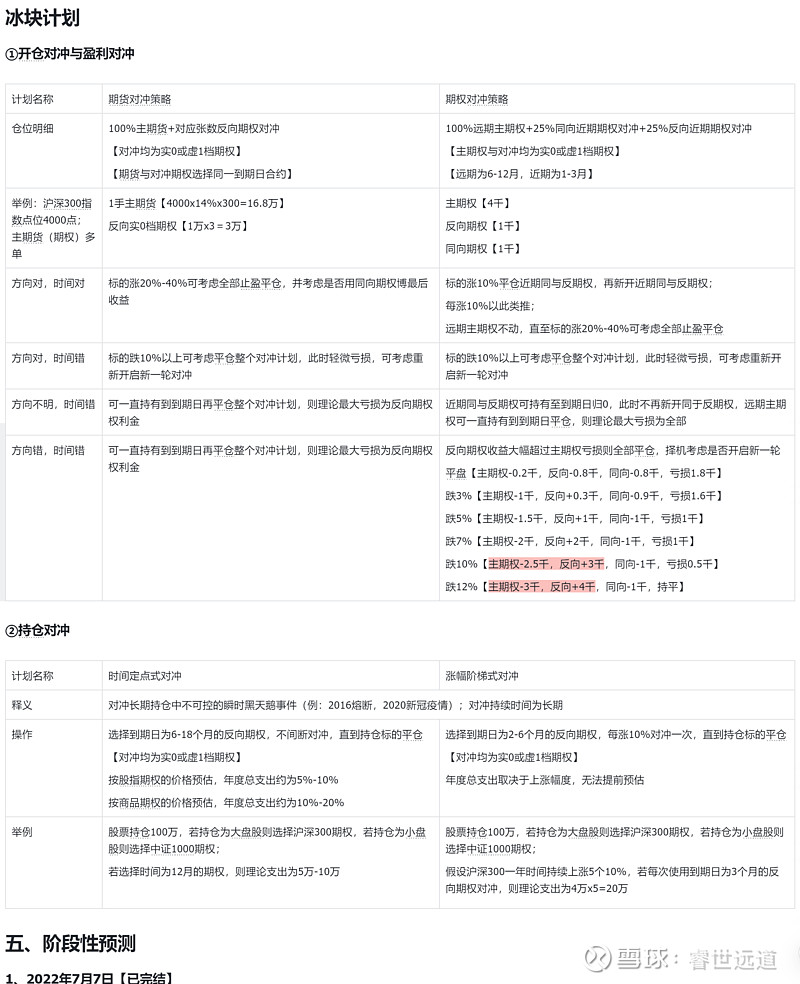

1.直接对冲策略(冰块计划)

2.跨市场对冲策略

①全球股权市场

不要把鸡蛋放在一个篮子里,这句至理名言大家都听过。但是有一个现实问题就是,我们把鸡蛋都放在不同的篮子里,但是这些篮子都在同一辆车上;那么我们最初想要分散风险的目标其实并没有真正分散,最终还是有一定几率被一锅端。

所以,真正的分散和对冲,应该是全球视野的去配置;股权市场会有涨跌的周期波动,但是他们的周期并不会完全同步;那么对于高估的市场我们可以降低持有比例,对于低估的市场我们可以提高持有比例;这样,就可以尽量避免风险的一致性,避免被一锅端的可能性。

那么有没有可能全球市场一起崩盘呢?当然是有这种可能性的。我们要避免或者减少这种极端情况对我们造成损失的话,只需要做好两点;第一,如果全球主要市场都处于高估状态,没有低估市场,那我们就将仓位维持在较低甚至零仓位;第二,配置一定的现金,关键时刻能够救命和进行抄底。

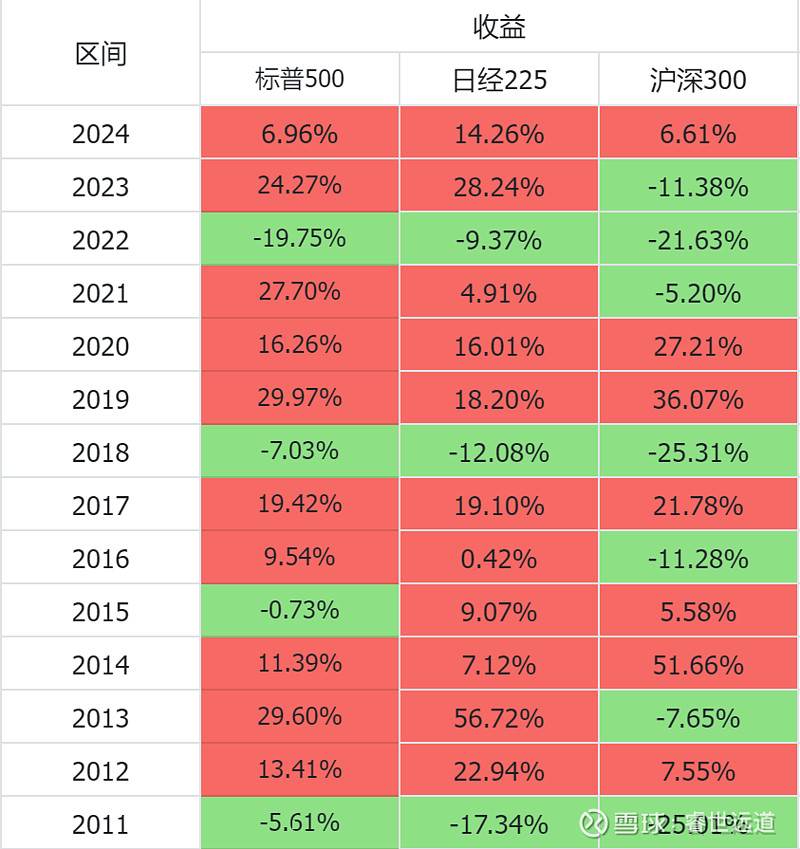

附图:中美日股市历年对比

②全球债券市场

经济周期的趋势不可逆转,但各国政府会用各种政策工具和货币工具去加快或延缓趋势的发展,那么各国的经济周期也会出现不完全同步的情况。有的国家可能在加息周期,银行利率大幅上涨,债券市场大跌;有的国家可能在降息周期,银行利率大幅下降,债券市场大涨。

那么我们要做的就是配置降息周期国家的债券或者加息周期国家的现金。