大家好,我是水滴海洋。之前我有简单给玻璃们分过类别,如下

如果你想买光伏玻璃,建议福莱特,港股的信义光能,其他都是杂牌军。

今天重点谈一下浮法玻璃传统豪强,信义玻璃、旗滨集团和南玻A,分别走势如下

三巨头终于走出了类似的趋势,本周二整个玻璃行业都在大涨,三兄弟纷纷创历史新高,这在过去的一年中是罕见的。之前我追踪了这三很久,信义玻璃去年10块的时候,碍于港股通买入不能A股打新,也就放弃了,当时的旗滨正经历8月份的调整,现在看来,旗滨从8块涨到21,而信义从10到了30多。这给了我一个很好的启示:若一个行业很好,可以适当看看港股的机会。

南玻A和旗滨,最近的港资都加仓幅度很大,南玻甚至有补涨的需要,走势更凶猛一些。100多家机构调研,显示了玻璃行业可能像当年的水泥,处在一个一个爆发期。整个行业的估值都要大大增加。之前我一直觉得玻璃行业太小了,各个公司各自为战,你涨会我涨一会,如今正迎来全面的一致性。

如此一致的走势,来自于一致的业绩大增。

中报预告显示,旗滨净利润21-23亿,增幅 316%到 360%。

南玻A净利润13~14亿,增幅 233%到 265%。

信义玻璃4,976.6百萬港元與5,391.4百萬港元(41.5~45亿),增长260%到 290%。

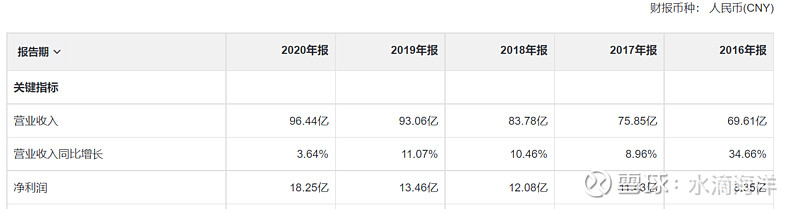

下半年一般是超过上半年的,玻璃现货仍在高位。就拿旗滨集团来说,年报利润可能在45~50亿,机构普遍给15倍的估值,也就是750亿都是安全合理的,这也是我能继续拿住的原因。远远没到高估的地步,甚至我觉得给20倍的估值是合理的,因为今年的营收也会暴增,节能玻璃光伏玻璃会有一定加成。市场可能担心的一点是行业景气度能否持续的问题,我觉得不必担心,随着营收市占率的提高,行业优势会往头部公司集中。

很多人会说,玻璃是周期股,这里我不赞成,印象中的周期是一年好一年坏,可你翻看旗滨的财报,就可以发现,旗滨近几年的营收和净利润是增加的,没有哪年特别高峰和特别低估的情况。钢铁有色什么的,会出现波动极大的情况。应该定义旗滨是玻璃成长股,它在这个行业慢慢长大,在成长的过程中,股价随着财报慢慢提高。

最后,我想告诉那些做T的人,也许我们正坐在一个10倍股的列车上,你一旦下了车,后面就上不来了。看到18年10月12号的低点没,10倍也许很快就会达到。