英伟达从去年6月开始算市值一万亿美金到现在刚好一年涨幅3倍到三万亿,代表GPU的重视程度上升到历史高度。90年代有PC代表微软,到2010年智能手机为代表的苹果,都是划时代的科技产品各自统领了10-20年。个人认为未来十年大概率是人工智能的时代,得算力者得天下,英伟达大概率会逐渐坐稳一哥位置,GPU的需求会越来越高,郭产GPU更加是有必要大力发展和各项zc扶持。

涉及太多可能被河蟹的信息,只能用代号,说一下看好超讯通信成为木熙总代理的理由:

1.路tou社消息面都是遥遥领先,忠心郭际的产能一直被华子垄断,有传会把产能分给其他郭产GPU,其中一家是寒王,所以近期也走得比较强,其他也有望解决。(图一是香港新闻截图)

2.木熙去年提交tai积电的c500降级板c280,今年有可能大量出货,三大运营商上半年主要招标训练卡大部分用了声腾昆朋系列,接下来推理需求更大,考虑性价比和产能恢复。大概率郭产GPU会开始占比较大的份额,如寒王的590,碧仁的br100,木熙c500或者c280。

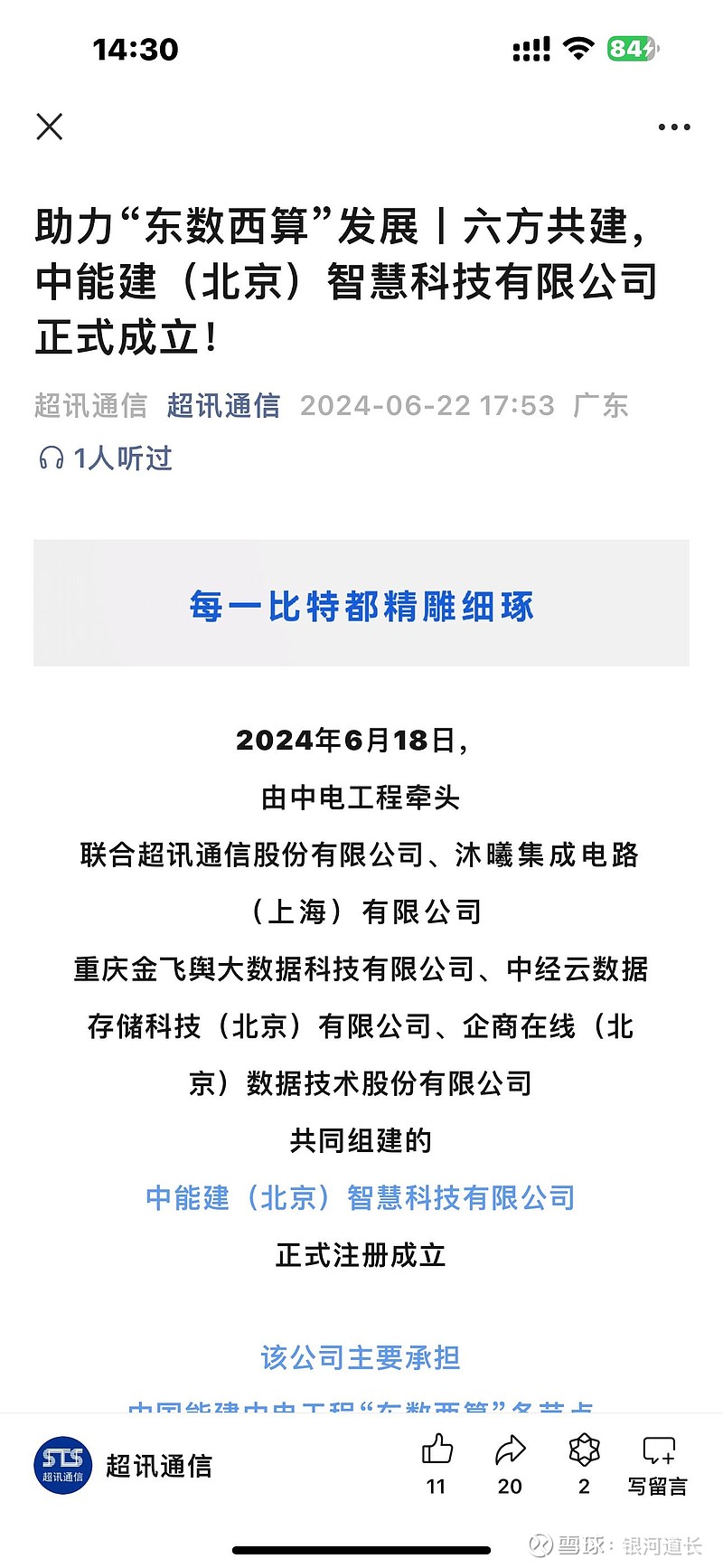

3.华子的声腾和昆朋两个品牌各自有十多家服务器合作商,有8家上市市值都接近200亿:拓维,同方,神码,长虹,烽火等等,超讯作为木熙的总代理,有渠道优势有议价能力,个人所调研木熙的c500性能最接近达子的A100,强于声腾910B,所以超讯去年转型做智算想象空间非常大。

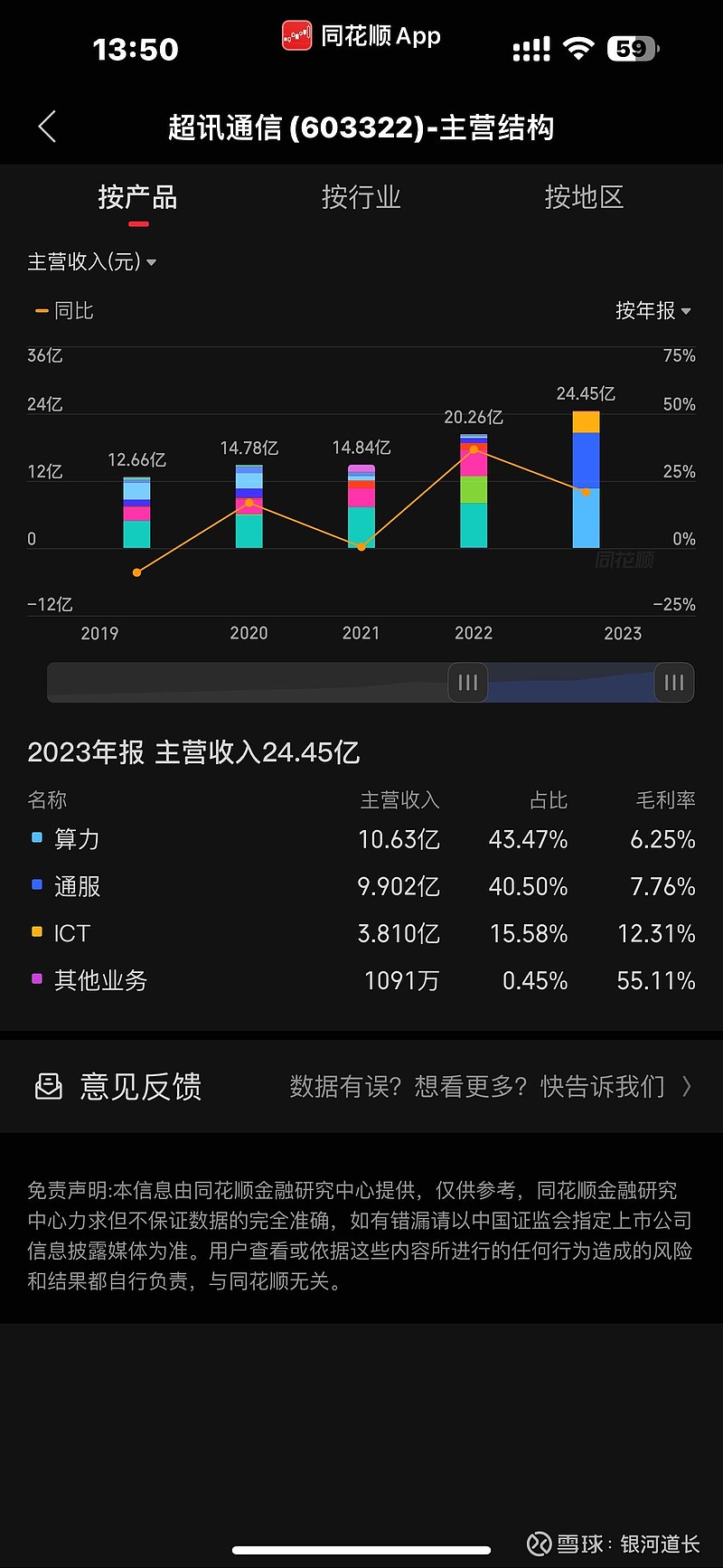

4.两个反问。去年2023年6月开始跟木熙签约了1.5亿合同,后续产能解决会不会有爆发式增长,作为木熙总代理会不会只有1.5亿这么点量?2022年主营通信网络运维,2023年年报的算力业务已经超过2022年主营业务的营收,今年一季报营收也大增200%,是不是代表公司开始成功转型算力业务?

5.爆发点和风险点:之前说过郭产GPU看两方面就行:生态和产能。个人认为木熙的兼容性,稳定性和优化效率都优于声腾,而声腾背靠华子优胜在人多且有产能优势。所以木熙的弹性在于解决产能问题,对于一个只有40亿市值年赚1亿的公司来说,个人认为超讯有一定的安全边距和较高的弹性。

高新发展还没重组成功可以炒作了近十倍300亿,寒王还处于亏损状态市值能炒作是900亿,目前仅40亿的超讯有可能国产AI服务器小巨人。

以上仅个人观点,不构成买卖建议,各位请注意风险。$超讯通信(SH603322)$ $高新发展(SZ000628)$ $寒武纪-U(SH688256)$