$光峰科技(SH688007)$

对于渗透率这一话题而言,有一个30%定律,渗透率不是简单的一条渐近线,从1%到5%很慢,但从15%到30%很快。超过20%则意味着步入高速发展阶段。

从这个角度而言,我们拿光峰来做个例子:

院线:全国8万屏幕,目前光峰刚好2.3万块,基本达到30%份额。按照目前每季度大概1000块屏幕的增加速度,达到5万块屏幕差不多需要5年时间,根据光峰院线数据我们对业务增幅进行了模拟测算。如下图:

结论:按照目前光峰院线的发展情况,年化增长只有11%,该业务是支持不了光峰目前的市盈率的。

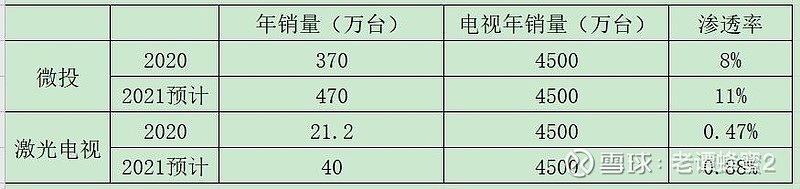

那么光峰要有高市盈率,必须在其他板块重新绘制一个新的成长曲线,工程和教育,不可能了,我们来看下激光电视板块。

从上图看出:

第一:微投目前处于5%到30%的高速增长区间,这个区间用时如果用预测数据,需要4年时间。增长率只有30%,也可以作为极米估值的参考,大区间落到30-40之间,如果增长超预期,可以给于更高的估值。

第二:激光电视从0.47%到5%左右的渗透率,按照目前增长率,也大概需要4年之间,增长率80%左右,如果增长超预期,可以给于更高的估值。

综合激光电视业务的80%的成长和院线业务的11%的成长,大致按照各占一半的营业额来算,对光峰的增速区间中值落在45%左右,未来业绩超预期还是不达预期,直接影响更大的显然是激光电视业务,目前市场40倍估值基本合理偏低水平。

未来几年,我们需要观察光峰的激光电视业务的80%的年化增速能否实现,院线业务11%的年化增速能否实现。也就是看点就是在C端激光电视业务(含微投)上。

至于专利啊,VR啊,HUD啊,等等,他们的成长曲线估计还没有开始画出一笔。拿这些把光峰吹上天的,还是洗洗睡吧。

全部讨论

C端几款微投产品的发布,R1,R1Nano,X1以及P1也好,都是公司决战微投市场,大力发展的开始。后缀都是加1,说明以后会有2 ,3,这个是从C2开始的。对自己的一代又一代的产品不断的更新和优化,是好的。比如极米已经出了H3S,显然说明是第三代产品的增强版。

公司的第一代产品得到了认可,同时也有不少消费者不满意,比如R1的0.33的投射比,放客厅只能放在半路上,这个位置相当的尴尬,最好出个R1S来补救一下,顺便要加上自动入幕的功能,这个升级摄像头和软件是应该可以实现的,开机速度不用我说了。

对于产品的打磨,峰米要学会给光峰多提出改进意见,不要认为是自己的老板就不敢于提,最终是害了自己。

$光峰科技(SH688007)$

当然了,最终都要用业绩、净利润去验证这一切。

这条路是星辰大海,这条路是条不归路;

这条道路上有极米、有坚果、有当贝;

这条路上还有国外厂商的入局;

每个都不是陪读,都是要来分一杯羹的;

希望众多厂家的入局把市场共同做大,让激光显示这个终极显示方案快速占领市场。

$光峰科技(SH688007)$ 这次的新品发布会,几款产品的推出,

也就是意味着光峰科技正式宣布拿激光微投参战微投领域;(三大优势:亮度、体积、成本)

也就意味着光峰 正在绘制 本文所说的第二条高成长曲线,(5—30%的高成长期)未来3年可期,

激光电视则是可以预见的第三条高成长曲线,(目前处于1-5%的区域)未来5年可期,

也就是说光峰的成长可以看到2016年,大家认同我的说法吗?

这个结论还是比较理性,也是合理的,也可以作为管理层的参考吧!@奔跑的白龙马 @满腹金轮 @OTW1 你们怎么看?

目前,能成就光峰的第二条高成长曲线的选项,只能是智能微投,而不是激光电视。

激光电视,可以技术储备,可以用来绘制3年后的第三条高成长曲线。

拭目以待吧!

这是比较冷静,理性的分析。年初我推荐过,但当时的逻辑是疫情错杀了,一波翻倍涨幅后,变成成长逻辑,成长逻辑需要增速和市盈率匹配的。VR也好,专利也好,如果不能体现在增速上,那市场是不会给出高估值。