今年我们并没有一个良好的开端。受新冠肺炎疫情影响,2020年全球的市场是“黑天鹅满天飞”,有还人调侃道“巴菲特今年也在不停见证历史。”

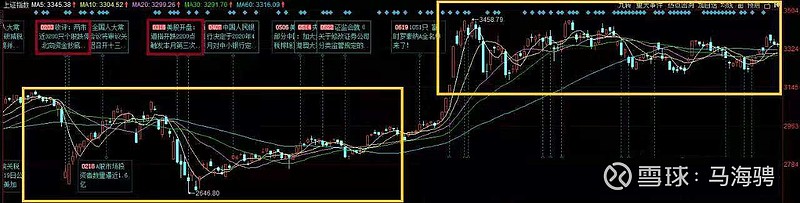

2月3号一开盘,三千多只股票跌停,我们的合伙账户也在3月13号创下历史最低,即将跌破初始净值。

在这期间,我在公众号写了四篇文章、发了很多朋友圈,我说要冷静、理智并且珍惜这次危机带给资本市场的机会,并于2月3号、3月1号分两次把除了保障日常开支外的自有资金全部进行投资。

3月21日,我在《大势、恐慌、机遇》这篇文章说:“目前大家越没有信心、越悲观的时候,越有可能是柳暗花明,峰回路转的时候。”

从那起,市场开始逐渐好转,上证指数从2700点涨到了3400点,我们合伙账户在今年最终达到了21.13%的增长水平,平均年化20.51%。

事实上,尽管我们今年取得了21.13%的增长(对于我而言,这个增长水平是心满意足的),但相比较整个市场来说,我们的表现不算出彩。今年的主行情还是集中在白酒、消费、医疗、新能源、电动车等这几个领域。据统计,截止2020年12月25日,中国市场股票型基金平均收益率达到38%、指数型基金为28%。

但是在我看来,目前受市场追捧火热这些公司仅仅只有极少数依然存在价值,其余大多数纯粹已是沦为标签化的哄抬交易,极大脱离了实际价值。稳定盈利的企业,超过50倍的市盈率以后,基本就沦为了交易的筹码,享受泡沫固然可以,但已经和价值无关,只与交易有关,泡沫随时破灭。

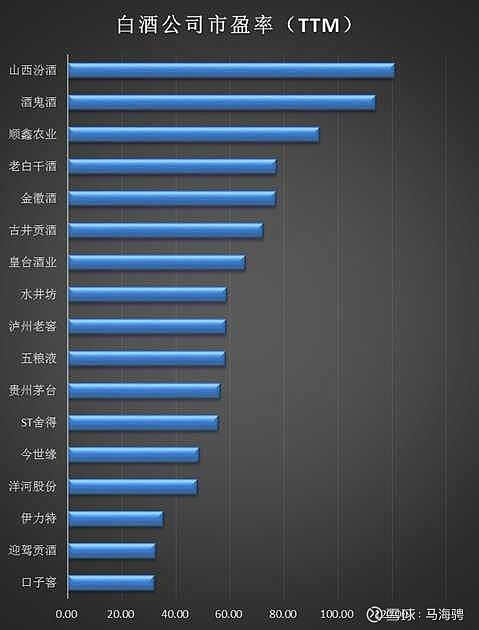

近段时间,身边不少朋友和我聊天时说想配置些白酒行业的基金,我就以今年火热的白酒行业为例。

白酒公司的商业模式很好理解,进行估值相对也较为容易。按照我的看法,无论是以市盈率进行估值还是采用自由现金流贴现进行分析,目前除了茅台估值尚且合理以外,其他的白酒股都已经达到了高位。

说茅台合理的原因也不是因为目前50倍市盈率的估值合理,而是因为产品的出厂价尚低,公司又拥有提加权。

目前市场上飞天茅台价格基本上在2600~2800一瓶,并且还是一瓶难求,可是茅台的出厂价仅有969元,已经三年没有提价。无论是出厂价从969元提升到1299元或者1499元,相比市场价来说都还是非常低的,其他白酒按照市场价提价,出厂价仅仅比市场价低20%左右,如果茅台出厂价能够跟随市场价格,那么哪怕出厂价定于1969元,留给经销商的仍然有40%以上的利润。

我们假设未来定价到1299元,那么按照现在情况,茅台的估值就低于30倍市盈率了,这是其他白酒无法比拟的。特别是一些小地方的品牌白酒,在目前消费升级背景下,高端白酒需求略有增量,但中低端市场全部在萎缩,且竞争激烈,那些市盈率60倍、80倍甚至100倍的,几乎已全面泡沫化。

即便如此,白酒的现状比起部分百倍市盈率的医药股、科技股还是稍逊一筹。如果把今年白酒行情称为“资金的抱团”、“标签化的投资”,那么对于那些不顾实际价值、盲目追求新兴行业的情况我们则可以称他们为“掉进了新兴行业的发展陷阱”。

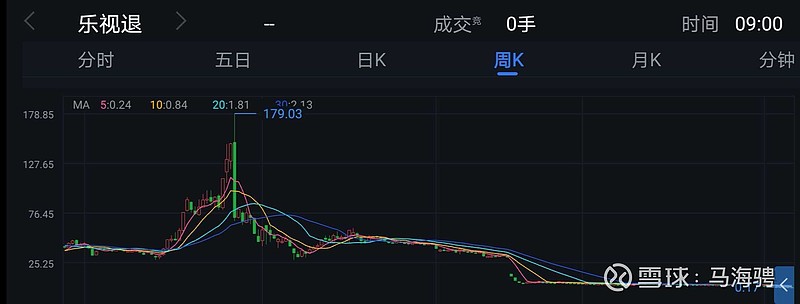

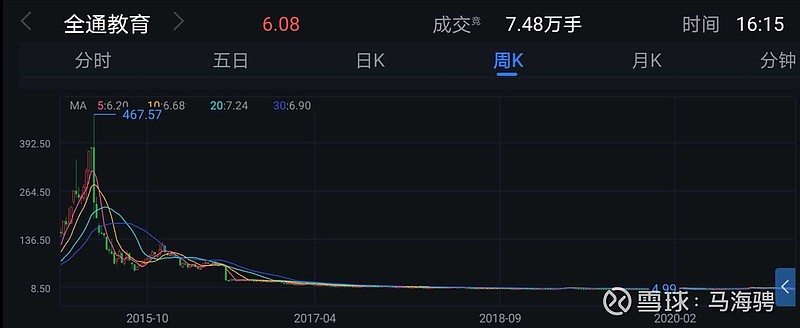

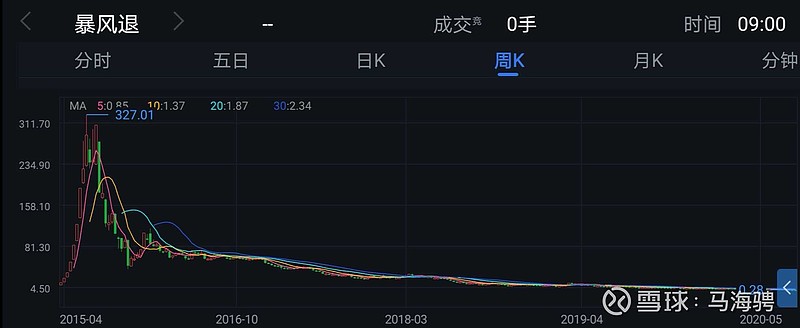

1973年,格雷厄姆在《聪明的投资者》一书里这样说道:“大众的投机心理是不可救药的。只要看起来有发展的机会,他们就会被当时流行的任何东西所吸引。”比如当年如日中天的“暴风科技”、“全通教育”、“乐视网”,包括“P2P”......在当时很多具有代表性的高市盈率股票,如今已被杀的片甲不留。

这也是我为什么说哪怕公司合理利用新技术(事实上,被炒作火爆的很多公司甚至没有真正的技术),并且带来巨大经济利益,最终仍然会导致很多投资人投资损失。

一个简单地原因是:出于创新的热情,很多人被“前景”诱使参与其中,并支付了过高的价格;而这些公司背后的产业瞬息万变且面临过度竞争,纵使会有少数几家最终走出来,赢家却也无法补偿数量众多的失败投资者。

不可否认最好的投资目标是那些快速成长的公司,但我们认为这需要基于一个前提,即:公司价格相对于增长率必须要合理,同时该公司已经凭借自身某项优势建立并保持属于自己的竞争壁垒。

在市场上,投资者对增长率的预期都体现在了股价之中。因此,“公司价格相对于增长率必须要合理”,这句话简而言之谈的还是市盈率,市盈率是衡量市场预期的最好指标。了解我们风格的朋友都知道,我们投资风格是非常保守的,这个保守就是建立在对公司的估值方面。

随着注册制的推进,均值回归注定会发生,估值和业绩也注定会匹配。在此发生之前,被市场低估的优秀公司,会使投资者的潜在收益持续上升。这些公司虽然被抱有较低的期望,但实际上有一部分公司仍然保持了较快的增长速度。较低的市场预期、较高的增长率、货真价实的股利分红,这三者都为潜在可观的收益率创造了有利条件。

但如果一味盲目机械地盯着市盈率这一指标也是不可取的,市盈率往往也有可能失真。

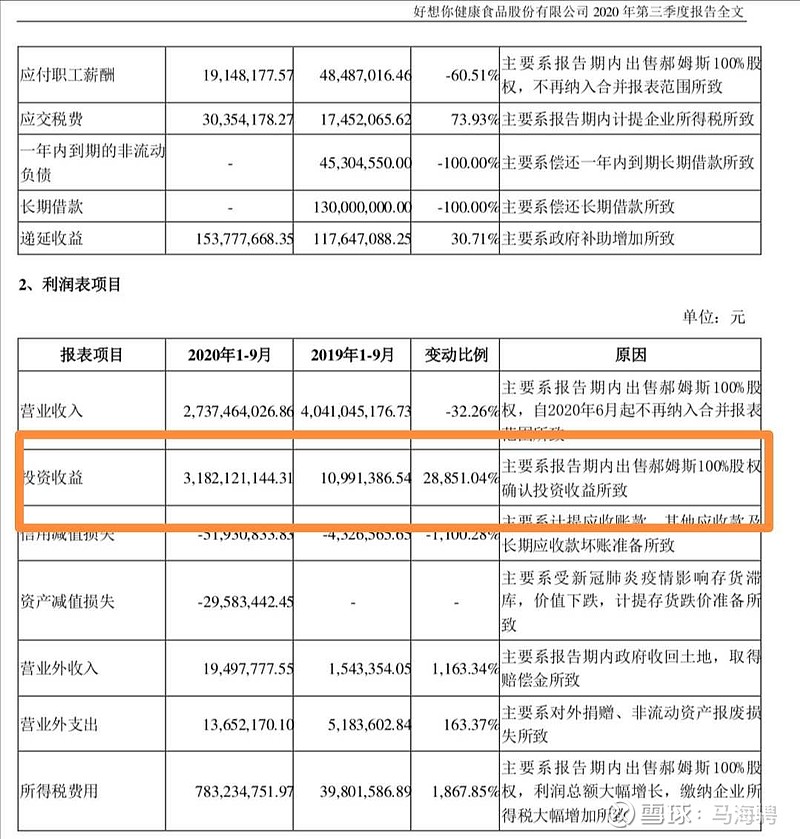

“好想你”是距离我家乡不远的红枣食品公司,它的市盈率在今年八月份从80倍骤降至2、3倍的水平,市场上市盈率如此低的食品消费行业恐怕再找不到二家。如果单单去看市盈率这一个指标,那么2倍市盈率意味着如果公司保持先有增长水平,现在投资两年之后就可以回本。

但是我们再深入研究公司财报,可以发现好想你在2016年并购了杭州郝姆斯食品有限公司(郝姆斯旗下拥有“百草味”等品牌,是休闲食品的巨头之一)。今年,好想你以近50亿的价格将百草味100%股份出售给百事,而这50亿,在财报中则被划入营收项目内,好想你市盈率自然也从此前80倍降至2、3倍的水平。

此前,好想你的营收70%以上都是靠着百草味所贡献的,这次将其出售,公司回应是为了下重金打造高端红枣食品品牌,它的未来究竟会走向何方目前我还不得而知,但可以确定的是,这种出售资产换来的投资收益和增长率是不可持续的,接下来的一年甚至几年,我们可以看到好想你的市盈率会从目前个位数,再骤升至两位数、三位数...

让我们回到之前“公司价格相对于增长率必须要合理,同时该公司已经凭借自身某项优势建立并保持属于自己的竞争壁垒”的观点,上半句我们是谈估值、市盈率的问题,那么下半句“同时该公司已经凭借自身某项优势建立并保持属于自己的竞争壁垒”,我想在此谈谈公司护城河的问题。

我们认为,一家能长期实现现金盈利增长的企业要比那些只能实现短期现金盈利增长的企业更有投资价值,而能长期实现现金盈利增长的前提,就是该公司已经凭借自身某项优势建立并保持属于自己的竞争壁垒,即拥有属于自己的护城河。

举例来说,假设两家公司的增长速度基本相同,资本数量以及相同资本创造的现金流也基本一致;不同的是,其中一家公司拥有自身护城河,另一家没有。那么对于没有护城河的公司而言,只要这一行业存在竞争,那么它的资本回报率就会持续走低,而拥有护城河的公司在未来很长时间的年份里可以取得高于另一家没有护城河公司的资本回报率。

简而言之,我们投资拥有护城河的公司,就相当于投资一条在未来若干年内不会受到竞争对手侵扰的现金流。

哪怕是拥有护城河的公司相比没有护城河的公司估值稍高也不是问题,这就像我们花高价钱去买一辆能开十年甚至更长的汽车,但是如果花费同样的钱去买一台开了三五年就报废的破车显然就是不值得的了。

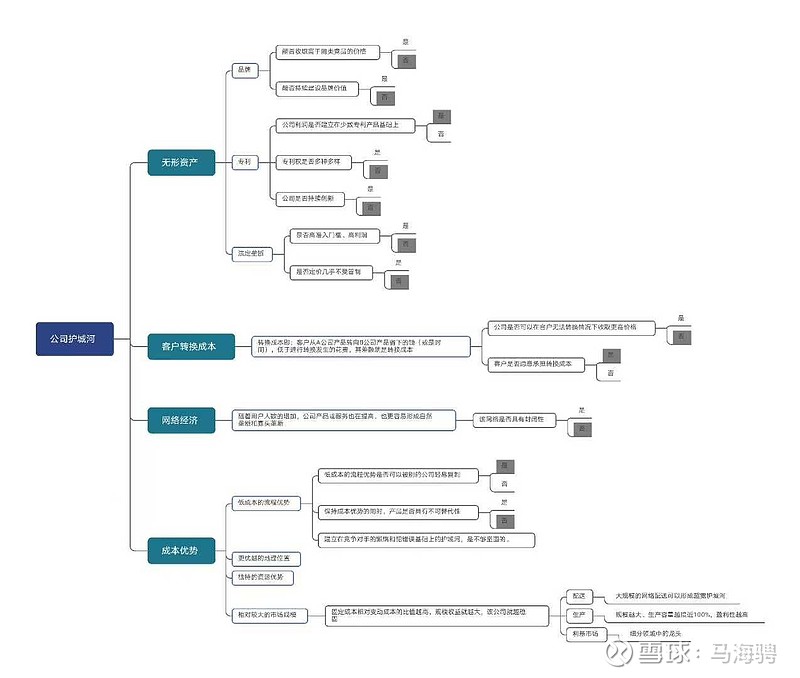

今年10月份,我绘制了一张思维导图,将护城河分为4类:无形资产、转换成本、网络经济、成本优势。现如今,我们判断一家公司是否值得投资,就以此为过滤器之一进行筛选。

在今年贡献收益最多的,是所处化工行业的一家公司,全年累计上涨了65.92%。我就以这家公司为例,简单阐述我们从护城河的角度是如何看待公司的。

从工业时代至今,化工行业对于巨额资金的需求从没有改变。在这一行业里,即使是采用最先进的化学工程技术,想每多生产价值1块钱的商品,也需要多投入相对应的实物、厂房、设施。

就算一家新企业可以负担起这样的高成本并且拥有复杂的化工技术,但是想要做到从无到有还至少需要几年甚至更长的时间。

因为在未经检验的生产过程中,大量资金用于建造厂房设施需要尽可能采取一切措施降低各种各样的风险,这就要求建造试验性工厂。在现实中,往往是先建造一座小规模的模拟试验场,之后在完成各项调整并进行小规模实验的基础上获得最优生产成果后,才能开始建立大规模试验性工厂,并且在不同运营条件下进行调整、优化和测试。

因此,化工行业拥有先发优势并且规模占据领先地位是至关重要的,当公司体量达到一定程度的时候,反而更加安全。

我们所投资的这家公司,主营产品是MDI,属于绝对的工业上游原材料。据了解,MDI的生产除了需要基本的环保门槛以外,其生产线还需要一次性投入100亿以上(并且还不能分期支付),全部投入完成,才能顺利产出。

目前,全球拥有MDI技术自主知识产权并且能够独立生产的企业只有8家,我们所投资的这家公司是中国唯一一家,也是全球最大的一家。这些无疑都奠定了公司坚固竞争壁垒,形成了宽广深厚的护城河。

截至目前,我们所持有的公司分布在保险、银行、家电、化工、煤炭、互联网六个行业。尽管所处行业不同、公司业务不同,但促使我们选择投资背后的大逻辑几乎相通。

就像电影《巴黎小情歌》一句台词:“请你爱我少一点,但请你爱我久一点。”比起追涨杀跌、跟风炒作所带来有可能的超额收益,我们更愿意选择长期陪伴企业扎扎实实靠成长和业绩去推动估值、价值持续上升的确定性。

对我而言,平均年化回报15%(巴菲特在他63年投资生涯中的平均年化回报接近20%),五年一倍,就已经是心满意足了。

在每年快要结束之际,我都会写下这么一篇报告,就是希望通过文字使投资人们更好理解我们的投资逻辑。因为市场是求同存异的,哪怕同为价值投资,所选公司股票可能也有很大差异。

因此,在每一位投资人选择投资我们之初,我们都会不厌其烦地与其进行交流,确保在理念上保持一致,这是长期良好合作的基石。

也正因如此,当在某些方面拥有共同的理念时,我们也彼此建立起深厚的友谊。对于投资人给予我们的信任,自始至终我一直都是尊重和感恩的态度。

巨石崩裂之时,有人看见了恐惧,有人看见了光。自始至终,我们得以用积极乐观的心态坚持,原因就是对国家有信念、对所投公司有信念。我相信,在漫长的投资岁月中,只要我们坚持立足本质价值,时间最终会交给我们一个满意的答复。#价值投资# #2020投资总结#