$阿里巴巴(BABA)$ 这周趁着去深圳出差的机会特种兵去了一趟香港(提前办了签注),时间原因没能来得及开汇丰银行的银行账户,只在线开通了两家互联网银行(众安和livi)。同时线上申请了IBKR、长桥、盈立和富途的开户申请,效率很高,一天以内都有了开户结果,IBKR、长桥和盈立的都申请都通过了,也成功在IBKR和长桥入了金,富途可能审核比较严格的原因失败了,原则上是要求提供2020.3.2前的交易账户证明,交易佣金层面富途也不占优势也就不多纠结了。

一顿特种兵操作最主要的目的就是一个,想要真金白银支持一波阿里巴巴,为什么如此执着,我想大约有如下三个原因:

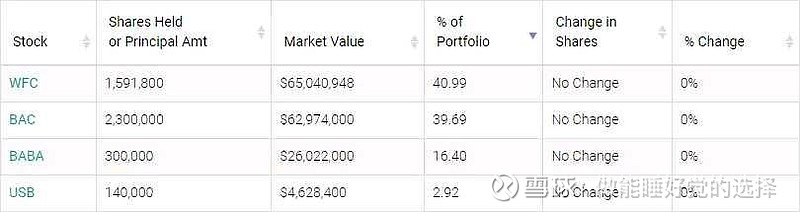

(1)抄芒格的作业:99岁高龄的芒格于去年仙逝,作为忠实粉丝也一直很关注他的一举一动,2023年截止三季度末每日期刊的持仓中阿里巴巴的持仓金额依然位居第三位,在2022年Q1对阿里有过减持的举动后,至今也是一股未动。我相信芒格多元化思考的能力和判断,第一条原因就这么简单。

(2)抄大道的作业:去年4月大道对阿里巴巴的股价有了卖put的想法,去年四季度更是真金白银买入了不少阿里的股份,就像大道自己说的,要说阿里,芒格不一定比他更了解。我相信大道对商业模式和阿里企业文化的判断(让天下没有难做的生意),第二条理由也是这么随意。

(3)对阿里财报的粗略评估:23年全年业绩有稳定向好的迹象,粗略估计阿里巴巴目前的净资产(除去负债)有大约7000亿(保守估计),目前阿里巴巴的市值约为13500亿,以23年1604亿的主营业务净利润测算,市盈率约为(13500-7000)/1604=4.05。假设阿里巴巴后续的营收净利润没有增长,这个市盈率是不是也低的离谱了些,何况电商、云业务等还有转好成长的可能性,市净率现在也不过仅有1.3左右。

如上三点所分析,我个人是有计划建仓,长期来看,安全边际较高,后续也会再做更详细的分析文章,边建仓边学习了解,和公司共成长,“让天下没有难做的生意”。