$双林股份(SZ300100)$ 双林股份2024年年报暴增逻辑:小米SU7销量12万辆最大预期差+电机产能翻倍+泰国工厂发力!营收将达到70亿+,主营净利润5.6亿+补偿款1.8亿=7.4亿净利润,由于明年预期增长更为给力,给予目标价55.5元,相对现价有3.5倍的空间!

一、小米SU7销量12万辆预计增加10亿营收的增量:7月19日,雷军表示,小米SU7预计11月提前完成全年10万辆交付目标,并发布小米SU7Ultra原型车,双林股份作为门板供应商单车价值最高(5千-1万元,车架及四门总计1.65万元),而且在5月底已为SU7供应一万多套,与当时SU7的销量相符,可推断为是小米SU7门板独家供应商,SU7今年销量确定可达12万辆,将会给双林股份带来10亿左右的营收,同时双林股份参与SU7Ultra的研发、设计、预计将有更多产品被采用,单车价值会更大,SU7Ultra明年量产,双林股份可确认为小米汽车含金量最大的公司。

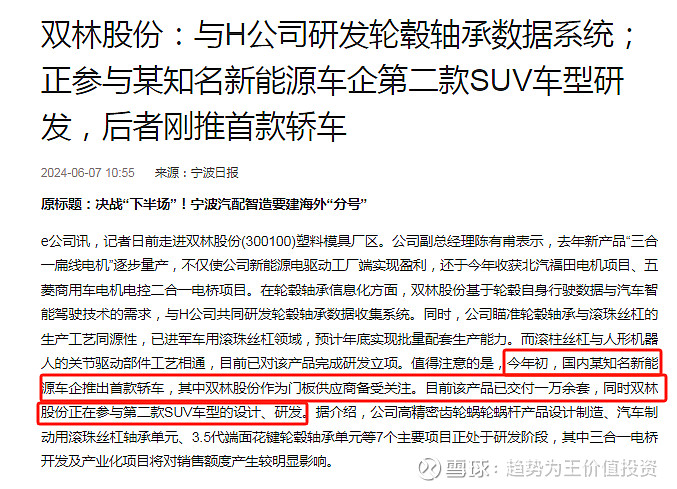

二、新能源电机今年将带来6亿+营收增量:首个项目投产后一季度营收1.16亿,大增446%,第二个4月投产,产能翻倍,客户从1到100扩散,营收有望迎来爆发式增长。

目前包括155级、180级、220级三个平台公司155平台电机目前市场保有量超过100万台。公司已完成50&75KW三合一电桥产品研发,并实现产业化,年产能18万台,当前月供货量约10000台。已完成30KW三合一电桥产品及产线开发,年产能18万台,2024年4月份开始批量生产。目前正在开发120KW六合一电桥产品,预计2025年投产。2024年以来,又新获取北汽福田电机项目、五菱商用车电机电控二合一电桥项目、五菱P1&P3电机项目,并积极与广汽、零跑、理想、奇瑞等客户做技术交流和方案制定。

三、泰国工厂投产,预计增加3亿+的营收,公司泰国新火炬轮毂轴承工厂获得美国海关的出口认证资质,预计2024年5月可实现量产交付,量产后月产量预计达到4.5万套,向海外客户供货,目前国内包括双林股份大客户比亚迪已有多个整车厂在泰国建厂,公司依托泰国工厂,计划与这些在泰国建厂的整车厂进行配套相关产品,未来产能会持续扩大,公司汽车座椅水平驱动器(简称“HDM”)拟配合特斯拉泰国工厂供货。这一块未来增长潜力巨大。

主营基本盘,客户比亚迪、特斯拉、赛力斯、理想、蔚来、小鹏等都保持20%以上的增长,特别是赛力斯问界保持300%以上的增长,在去年41.39亿营收的规模上将增长20%左右达到50亿左右,再加上小米SU7贡献10亿,新能源电机6亿,泰国工厂3亿,全年营收有望挑战70亿,净利润有望达5.6亿左右,加上补偿款1.8亿,全年净利润7.4亿,每股收益1.85元,由于明年高增长更为确定,给予30倍PE,目标价55.5元,3.5倍以上空间。

公司管理层在6月初接受本地媒体宁波日报采访时也确认我以上的观点,小米汽车和新能源电机将成为今年营收的主要增量,而且是集中在下半年爆发,所以中报大增只是开始,下半年才是双林股份的重头戏,也就是说,目前股价的波动就是在冼盘吸货。