自2022年以来,在权益市场持续走弱,新能源、医药等热门成长赛道杀估值的背景下,具有防御属性的价值风格持续占优。

大多数客官一想到价值类资产,首先想到的是其高防御属性,但我们却注意到一只小众指数——中证国信价值指数,已经在牛熊转换的市场演绎出坚挺的攻势,表现十分亮眼。

攻守兼备,穿越牛熊

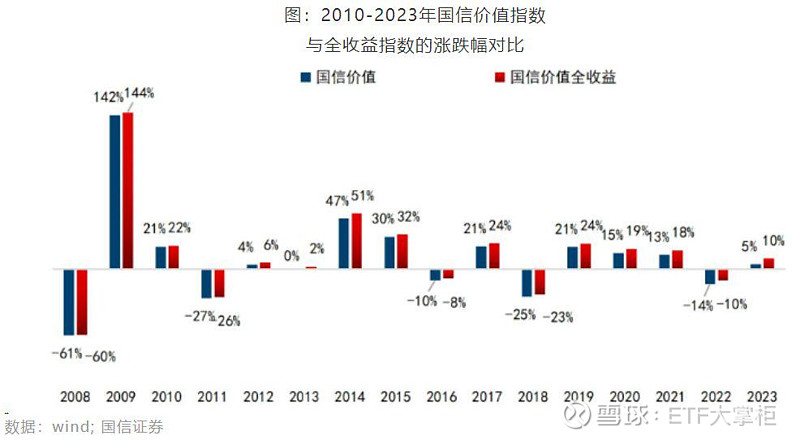

当整体A股处于复苏之际,国信价值全收益指数也迎来4316.35的新高点位。截至2024年3月8日,该指数大幅跑赢沪深300全收益,走出了一道穿越牛熊之路。

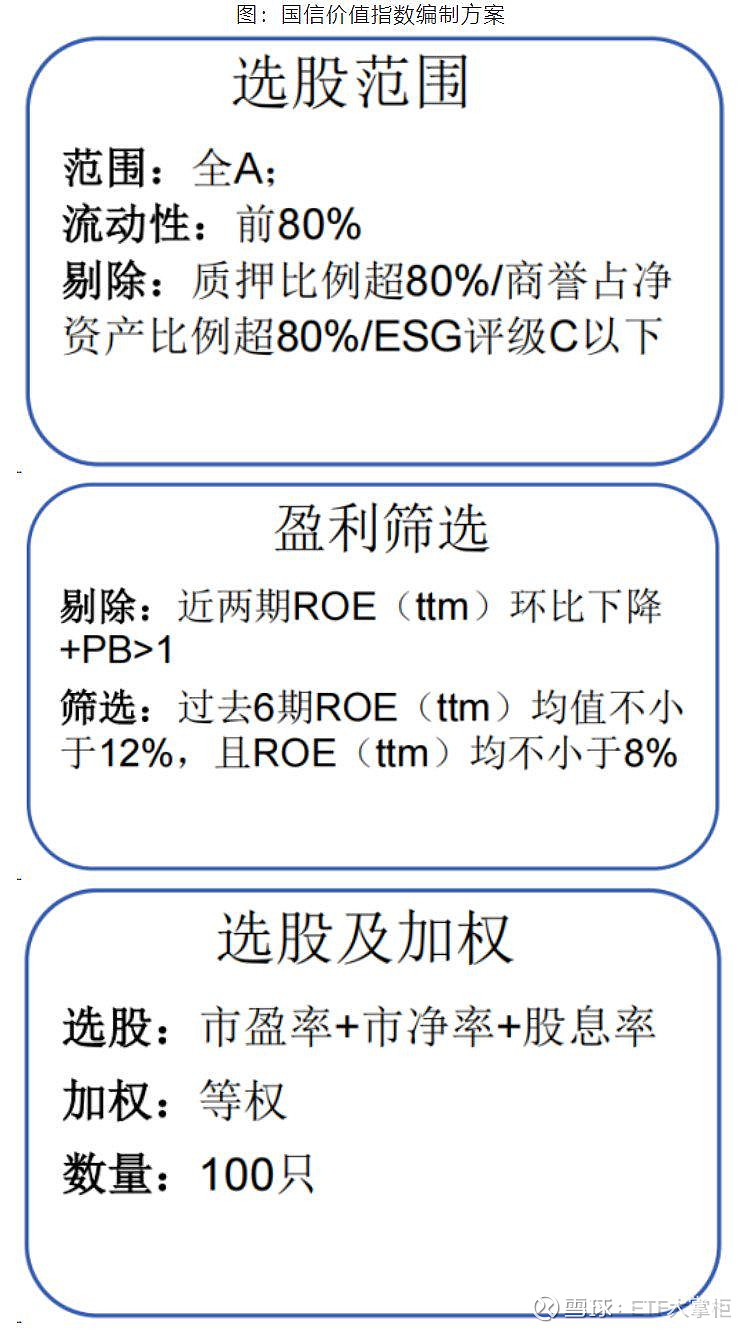

指数编制:PB-ROE策略的工具化

国信价值指数编制方案及指数的本质是寻找高盈利质量的公司,然后在优中寻找便宜的公司。

正如富国基金ETF总监王乐乐所说,其指数设计的初心是创造一个未来极具增长潜力的标的。根据P(价格)=EPS(盈利)XPE(估值)公式,股价中枢上涨依靠的是盈利,而盈利预期可以根据经济周期和一些数据,比如过去三年ROE大于10%以上对公司中剔除估值过贵的来选股。价格中枢不断上移的同时,由于ROE稳定,所以弹性不会过大,或比较适合长线资金配置。

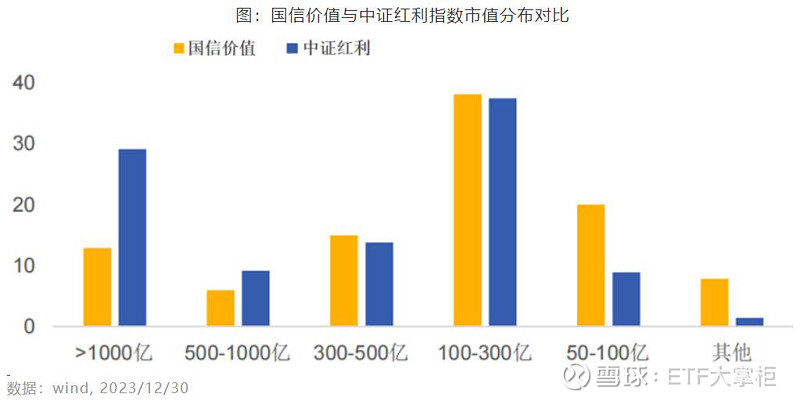

PB-ROE的选样方法,一定程度上也使指数更加贴近市场走势。从成分股来看,国信价值指数相当于一个大中小盘价值指数的加权组合,风格较为均衡稳健。以2015年6月中旬至2024年2月23日为样本区间,前期更倾向于配置大盘价值股,而自2019年以来指数则配置了更多的小盘价值股,整体来看与大小盘风格占优时期相符。(数据来源:历史指数编制方案。指数编制方案可能发生变动,历史数据不预示指数未来的配置方向)

与一众价值指数相比也毫不逊色

以国信价值全收益指数对比国证价值、大盘价值一众价值指数收益情况,考虑分红再投资情况,国信价值2019年至今收益率高达84.56%,高于国证价值的42.01%和大盘价值的42.39%(数据:wind; 2019/01/01-2024/3/7)。

指数分红,增厚收益

国信价值指数与国信价值全收益指数的累计收益差异在于分红,其指数成份股长期保持了较高的股息率,为指数进一步加厚安全垫。从2007年上半年基点1000点算起,截至2024年3月7日,国信价值指数收盘于2890.75点,累计涨幅189.75%;而国信价值全收益率指数收盘于4285.39点,累计涨跌幅328.54%,比国信价值高出138.8个百分点,足可见指数的高股息属性。

国信价值指数一方面演绎了价值类资产的既有属性,也表明A股的优质核心资产还是很能打的!富国价值100ETF(512040)是目前唯一一支挂钩该指数的场内产品,欢迎各位客官的关注~

以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,且可根据市场情况变化而调整。基金有风险,投资需谨慎,建议投资者详阅基金合同等文件,根据自身的风险承受能力审慎作出投资决策。基金所跟踪的标的指数的历史表现不预示其未来表现,不构成对基金业绩表现的保证,请投资者关注指数基金投资风险,包括但不限于标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等特有风险。