本文1500字 丨阅读时长约为5分钟

免责声明:本文是个人日记,不构成投资建议。

文中所有观点, 仅代表个人立场,不具有任何指导作用

一、

直接上主题。假期的高频数据就不罗列了。

如果假期的数据很好,比如像今天清明一样,哪怕有一个闪光点,大家一定能看到官媒铺天盖地的宣传。

我就写一个数据,房地产销售。

新房:本周(4.27-5.3)35城销售204万方,环比-31.1%,同比-14.2%。新房年初至今累计同比-36.1%。

13城一二手合计:成交231万方,环比-35.4%,同比+3.2%,年初至今累计同比-27.2%。

南京和成都的放松,目前为止,毫无水花。

其实房地产销售数据下滑都不是主要问题。主要问题在于库存继续走高。以及二手房成交占比的继续上升。

所以,市场对于最新会议的“去库存”的提法非常期待。这就是地产目前最大的预期。

二、

一季度报披露完毕之后,主要的指数盈利增速与涨跌幅如下:

最惨的是科创50,下跌40%+。这直接导致,科创板比小盘股还要贵。最好的是创业板。

最惨的是科创50,下跌40%+。这直接导致,科创板比小盘股还要贵。最好的是创业板。

创业板这边有一个很大的干扰项,就是宁德时代。整个创业板2023年的利润是1600亿+,宁德时代一只股票就有400亿+。再加上阳光电源和迈瑞医疗,这三家利润占到了600亿+。

宁德时代一季度增速是7%,扣非是18%。阳光电源是40%,迈瑞医疗是20%+。整个创业板在这三家巨无霸的影响下,实现了5.8%的增长。

所以这并不能说明创业板整体上比科创板好上多少,只是创业板的个别龙头股表现比较好。

而宁德时代今年涨幅,也充分体现了这种利好。

在了解A股的基本面之后,我们回到今天的话题:外资大行是如何吹A股的?

三、

最具有代表性的是高盛,大摩,和瑞银。

其中,高盛的标题是:踏空的恐惧。

大摩的标题是:忽如一夜春风来。

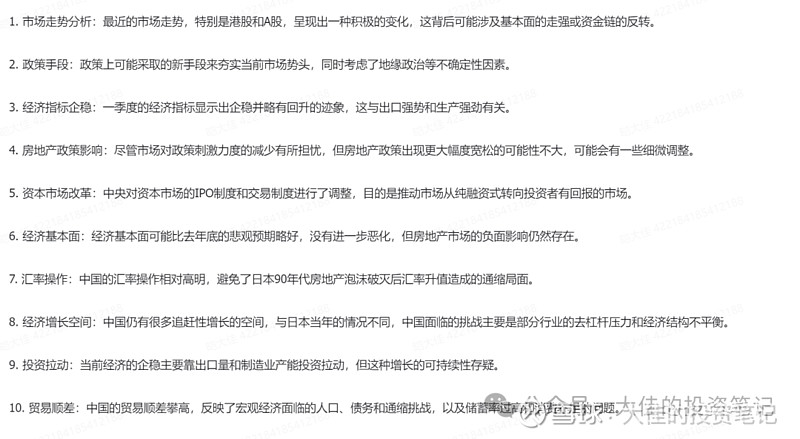

这是一份会议纪要。其中,大摩探讨了20个问题。我贴出10个来,大家感受一下。

但是,高盛和大摩并没有直接提高A股的评级。他们的看多是通过会议纪要。而且涉嫌标题党。我认真的看过了他们会议纪要的全文,标题都是很看多A股的样子。而最后给的结论是:

1,市场反弹的动能可能不可持续,因为企业盈利预期仍在下降,且没有足够的信号表明基本面已经触底反弹。

2,建议投资者在短期内可能的市场反弹后,仍需回到基本面分析,关注长期投资价值。

真的有真正看多A股的外资吗?是有的,就是瑞银。

瑞银是真的上调了对我们的评级。

四、

瑞银的主要理由是:

1,房地产可能在2025年触底。中国不会陷入日本模式。最悲剧的情况已经结束。

2,全球对于中国股市长期低配,一旦重新回到正常配置,会有很多增量资金。

3,ABC(anthing but china)交易,已经结束。空头需要大量的回补。

瑞银的理由,很中肯。关于第1点,存在很大的讨论空间。但对于第2点和第3点,在逐渐形成共识。

其实,去年ABC交易非常流行,尤其是12-2月,非常多的个股因为一两个利空就被打爆,并且放大。最典型的就是腾讯和网易,12月那根大阴线。事后证明,这个所谓的利空并没有任何影响。反而加速了版号的放发,以及监管和市场的沟通。

所以,这波港股的大涨,我们的观点很明确:

和基本面无关。经济的基本面依然在探底。但交易性的资金,比如对冲基金开始大规模的平仓空单。叠加港股本身的利好,比如监管的支持,形成了一波对空头的绞杀。

五、

总之:

1,基本面的数据非常惨淡,A股一季度整体的盈利继续下降。所以导致了3100点,估值就已经不便宜的现象。说到底,不是点位的问题,而是上市公司不赚钱的问题。

2,这波港股的大阳线,是交易性资金占主导的行为,并非长期配置型资金的行为。也因为港股之前被大量做空,所以这波反弹也远比A股强势。对于A股,我们认为五月,最好的机会不在于指数,而在于短线和题材。

题材方面,目前,我觉得最大的可能性依然在于AI。目前,我们长线组合仓位90%。之前都是100%,在上周四第一次减仓10%。我们已经做好了五月份长线组合不赚钱的准备。短线选手,请开始你们的表演。

作者:皑(ai)大佳

感谢大家的阅读,更多的交流,我们评论区见。

如果觉得我的文章,对您有些许的帮助,请您帮点一下右下角“点赞”和“在看”。