本文1800字 丨阅读时长约为5分钟

免责声明:本文是个人日记,不构成投资建议。

文中所有观点, 仅代表个人立场,不具有任何指导作用

一、

比较好的方面,创业板企稳修复。

前期下跌的非常多的医药,半导体和新能源板块,开始反弹。

因为四月份,我们将长期组合的医药比重进一步提高到30%,因此组合收益进一步上涨。今年的收益即将突破10%。

比较差的地方,虽然个股涨多跌少。有3000多只上涨,但今年以来上涨的个股数量进一步下降,今天跌破900只。

这数据,创三月份以来最差。也就是经过3-4月两个月的起伏,市场整体赚钱效应回到了2月低。

二、

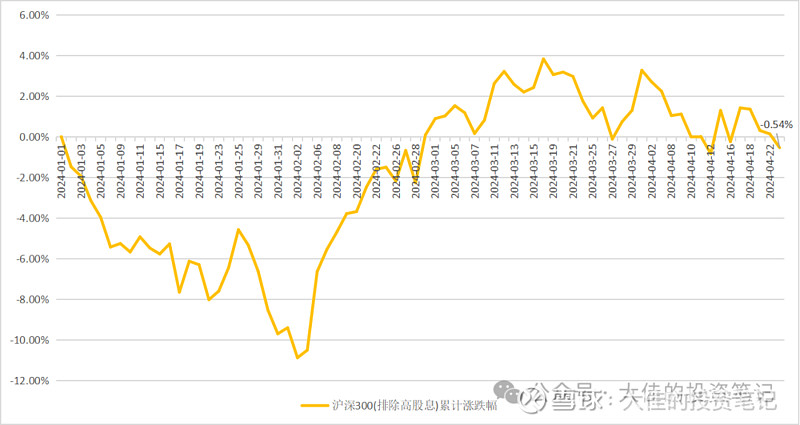

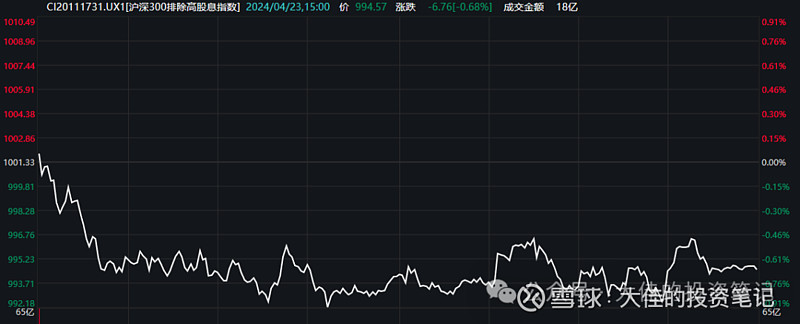

因为沪深300中,高股息的股票,具有大盘的看跌期权的属性。同时,也因为其中很多股票,很容易在大盘下跌的时候被稳定资金拉升,来装饰上证指数点位,所以往往会让沪深300失真。

我们把这部分股票去掉之后,做出一张脱水版的沪深300。

该指数今天继续下跌。且今年的收益正式转负。

今天该指数下跌0.68%。

今年以来,该指数下跌0.54%。

三、

今天股市就是平平无奇的下跌,和部分超跌白马股和成长股的反弹。

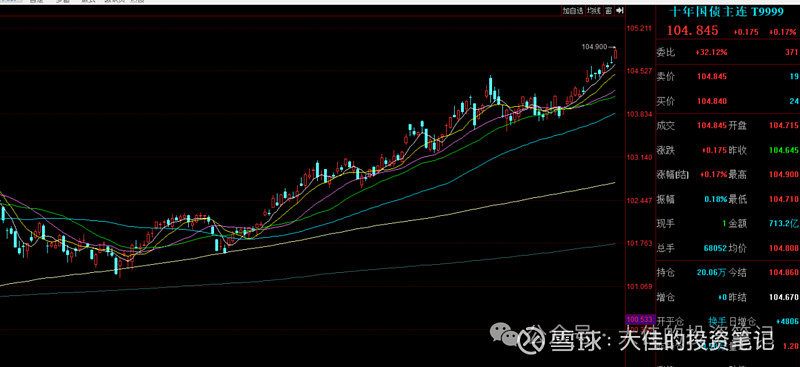

比较激烈的是国债。

三十年国债和十年国债均创新高。

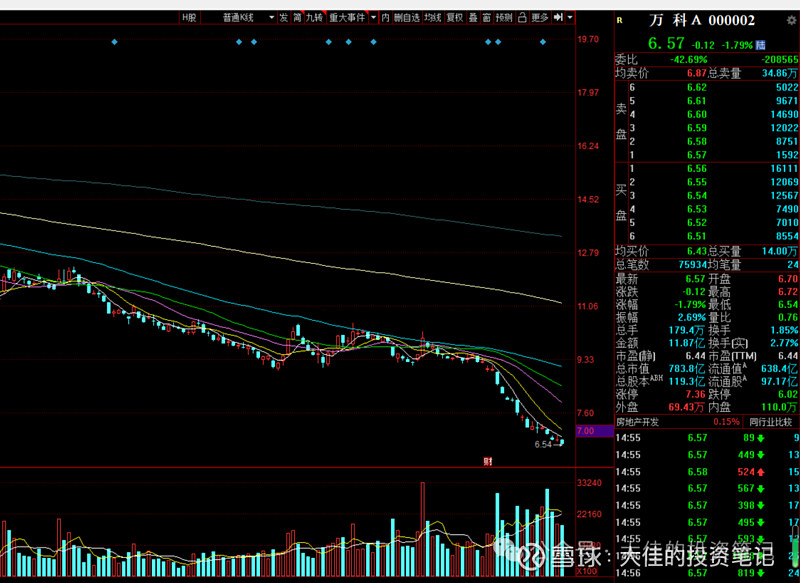

很多朋友,是因为这篇文章:没有中间路线,“万科”和“三十年国债期货”就注定只能活一个。

我当时就提出了三十年国债和万科,完全相反的逻辑。

而万科,也真的在三十年国债不断新高之际,不断新低了。

距离我三月份高频率的提示风险,又下跌了35%。

四、

国债期货继续大涨的原因,是因为国债收益率进一步下跌。

今天十年国债已经下行到了2.226%。

上一次国债收益率这么低,是爆发了全球性的金融危机之后。

为什么这么低呢?

归根到底,是因为实体经济实在是太弱。居民和企业的贷款动力严重不足。

于是,大量的M2在金融系统中淤积。这些资金银行无法放贷,就只能去买国债。从而把国债收益率买到这个很低的位置。

但资本市场并未从中获得太多的好处。主要是因为国债收益率降低是被动的,而不是主动的。并不是因为央行在主动降低利率,而是因为实体太弱所以被动降低利率。

宏观层面上,LRP已经连续保持不变。

我们当然能够理解央行政策的难处,毕竟汇率非常重要。所以,我们对一些不切实际的东西要坚决放弃幻想。

五、

总之:

1,实体经济的疲软+汇率对于政策制约,严重限制了权益市场的高度。信贷的进一步走弱,意味着投资的进一步下滑。对于相关板块,不要再抱有幻想。接下来二季度只会更难。

2,高股息继续回调。其中很多板块,走势已经跟不上国债。主要是因为一季报暴雷实在是太狠。未来如果对实体担忧进一步加剧,那么会有更多的高股息暴雷。

四月份的题材和短线非常难受。但如果继续维持超低利率,那么在五月份可能会迎来一波大回春。

作者:皑(ai)大佳

感谢大家的阅读,更多的交流,我们评论区见。

如果觉得我的文章,对您有些许的帮助,请您帮点一下右下角“点赞”和“在看”。