近期的新股朋友们普遍反映,申购的不涨,不申购的反而涨。大涨的新股中不了,中的了新股却不涨。

现在有意思的事情来了,中赣通信才开50倍孖展了经发物业又开了。你不是说中不了嘛管你什么质地给你50倍上乙这下保证你有货。还是有小伙伴聪明的很跟我说不管新股涨不涨,反正辉记稳赚不赔。

主板入门市值就不用看基本面了,赌了怕被抓不赌怕套路。这应该是近期大家的普遍心态。结论:三个账户申购!

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

NO.033 经发物业01354HK

2024年度第033支新股

西安经发物业股份为一家陕西省国有综合城市服务及物业管理服务提供商,业务遍及中国西北部,西安、韩城、铜川、石河子四个城市布局共计136个项目,其中重点布局的西安在管项目达115个,占比达85%。

根据资料,按截至2023年12月31日的陕西省在管建筑面积计,公司占市场份额约1.8%,于2023年在陕西省运营的物业管理服务提供商中排名第三。

经发物业的母公司西安经发控股集团,是西安市最具声誉的城市开发商之一,背后实控人为西安经济技术开发区管委会。

于往绩记录期间,公司业务规模及财务表现均实现稳定增长,在管建筑面积由截至21年底1080万平方米增至截至22年底1320万平方米,并进一步增至截至23年底的1460万平方米,21年至23年的复合年增长率为16%。公司大部分收益来自独立第三方开发的项目,而来自独立第三方开发项目的收益比例于整个往绩记录期间稳步上升,于21年、22年及23年分别为62.2%、65.7%及70.2%。

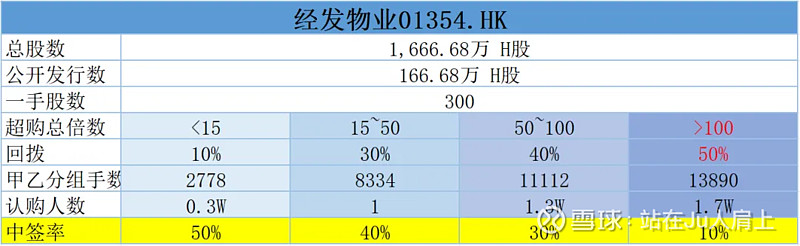

一、招股信息

回拨机制

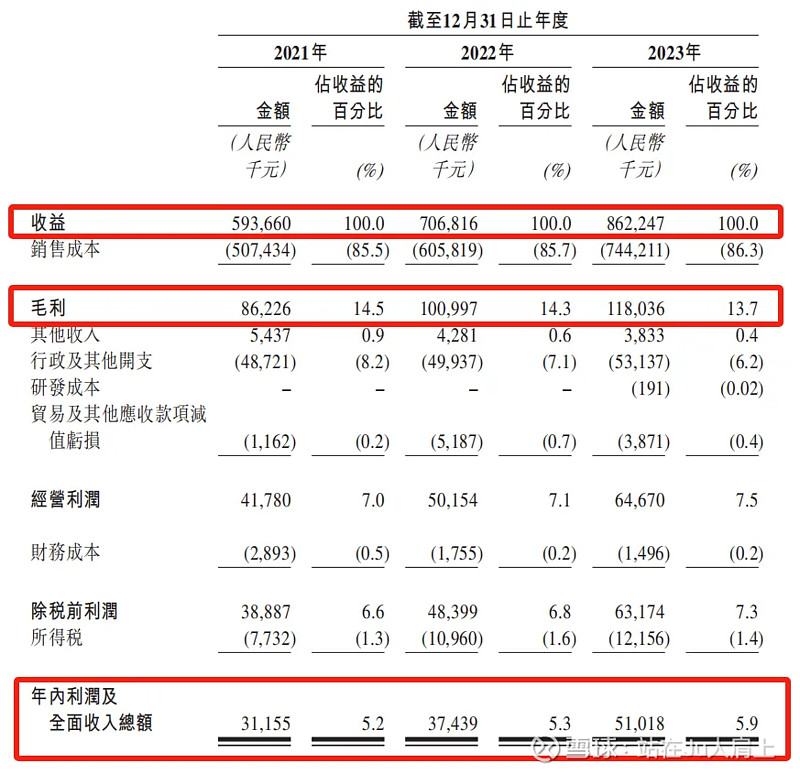

二、财务简析

单位:人民币千元

财务资料显示,

2021~2023年公司收入分别为5.93亿、7.06亿、8.62亿人民币;

2021~2023年公司毛利分别为8622万、1亿、1.18亿人民币;

2021~2023年公司净利分别为3115万、3743万、5101万人民币。

同期经调整纯利分别为3115万、3743万、6475万人民币(若不涉及上市开支)。

经调整PE-TTM约为7.18~8.91倍。

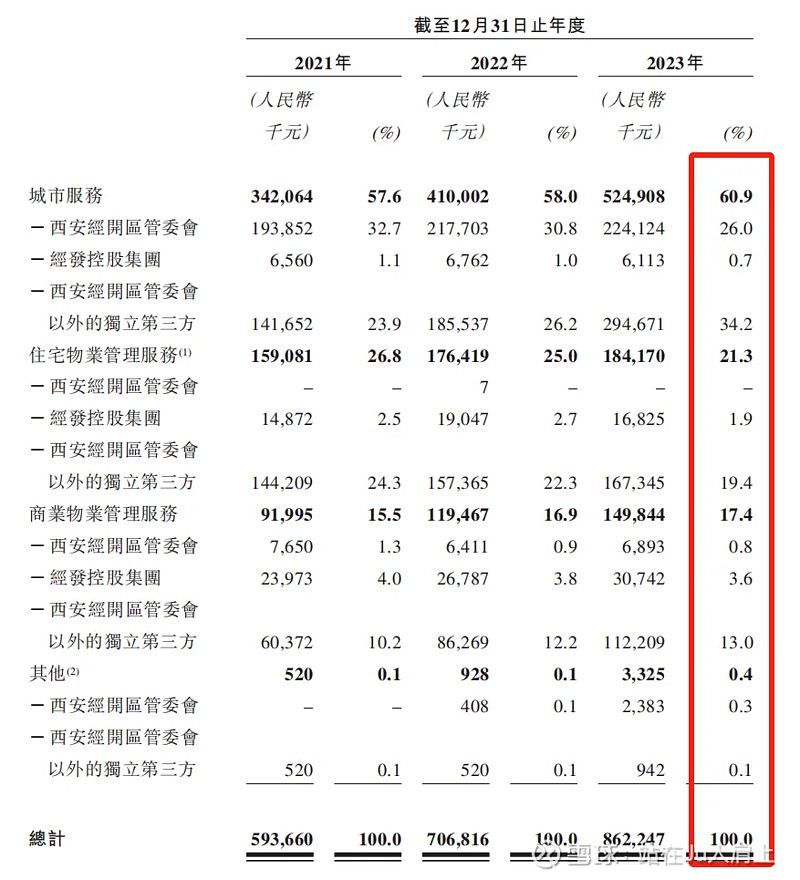

营收来源(按客户类型划分)

公司收入来源主要有三大业务板块,分别是城市服务、住宅物业及商业物业,最新收入占比分别为60.9%、21.3%、17.4%。

客户集中度

公司客户主要包括政府机构、公共机关、物业开发商、业主、住户及租户。于21年、22年及23年,公司向各年度五大客户提供服务产生的收益分别占总收益的49.0%、46.4%及41.1%。21年、22年及23年,公司向单一最大客户西安经开区管委会提供服务产生的收益分别占总收益的33.9%、31.8%及27.1%。大股东又是大客户,自导自演肥水不流外人田。

募资用途

集资所得其中约53.8%用于寻求选择性收购专注于向公共、住宅及商业物业提供城市服务及物业管理服务的其他物业管理公司;约20.6%用于将汽油车替换成新能源汽车,降低城市服务成本;约10.5%用于进一步开发我们的智慧物业管理系统;约5.1%用于从多样化渠道招聘人才;约10%用于一般业务用途及营运资金以满足预期有机增长及服务多样化。

一、招股信息

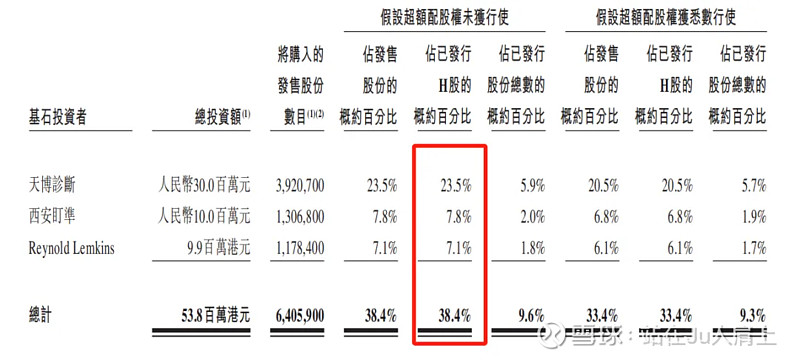

1、基石投资者,38.4%;

公司引入3名基石投资者,合共认购约4900万人民币等值股份,其中天博诊断认购3000万人民币、西安盯准认购1000万人民币、Reynold Lemkins认购990万港元,按中间价计算,占比约38.4%,禁售期6个月。

2、绿鞋,15%;

3、中签率推算;

公开发行166.68万股,300股一手,甲乙组初始手数2778手,最新孖展31倍,预计超购大于100倍回拨5成,中签率20%。

4、保荐人历史表现

保荐人光银国际近三年无项目,历史表现尚可。

5、同行表现

物业公司今年暂无上市公司。三年前物业公司上一个爆一个,三年内物业公司上一个爆雷一个。

三年后

三年前

小结:

①西安地方小物业背靠国资按照行业表现肯定是放弃;

②下限定价市值5亿踩着主板门槛;

③保荐人光银国际历史比较稳健;

④基石投资者占比为38.4%;

⑤去掉基石流通盘0.86亿;

四、操作计划

和中赣通信类似,赌一把2成回拨。

投机申购!

附招股书地址:

P:文中观点仅代表作者基于市场信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告!$经发物业(01354)$ $嘀嗒出行(02559)$ $老铺黄金(06181)$