近期的新股朋友们普遍反映,申购的不涨,不申购的反而涨。大涨的新股中不了,中的了新股却不涨。也有朋友调侃了一句反向操作Ju总说申别申Ju总说不申那就狠狠申,要不试试? 嘀嗒刚刚转否。

GEM标的断了三年,该领域独立成板块易出妖。上一支优博上市创了2500多倍孖展的记录,这一次元续科技招股孖展又是领先同期新股,结论:申购。

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

NO.031 元续科技08637.HK

2024年度第031支新股

元续科技控股始创于2000年,是一家总部设于新加坡的精密工程服务供应商,专门为半导体及其他界别的国际公司提供精密机加工及精密焊接服务。

根据报告,于2023年,公司在新加坡精密部件工程行业的半导体分部按收益计排名第五,市场占有率为3.3%。

一、招股信息

回拨机制

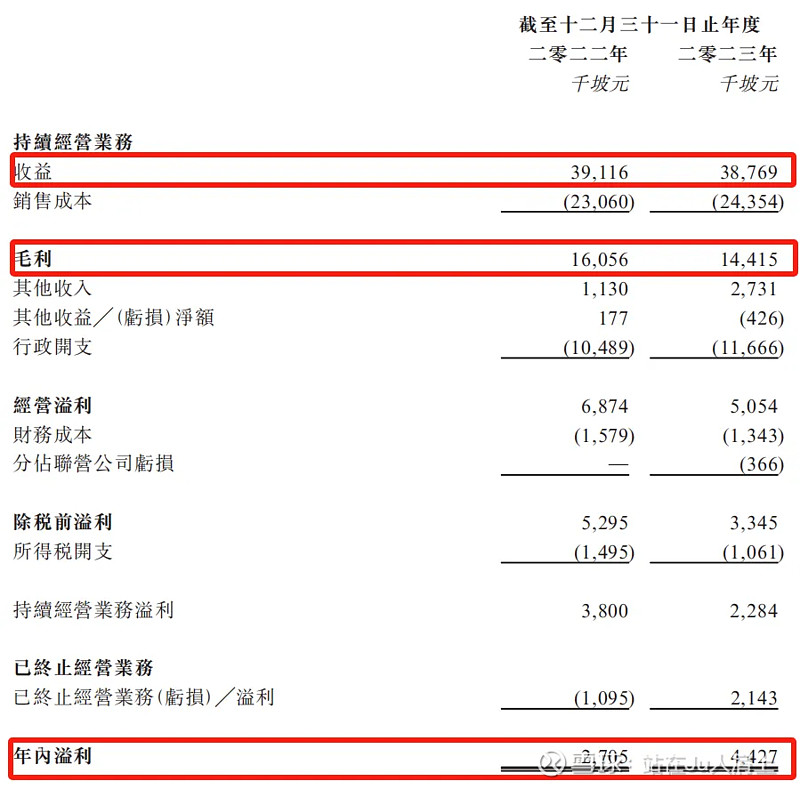

二、财务简析

单位:千坡元

财务资料显示,

2021~2023年公司收入分别为3911万坡元、3876万坡元;

2021~2023年公司毛利分别为1605万坡元、1441万坡元;

2021~2023年公司净利分别为380万坡元、228万坡元;

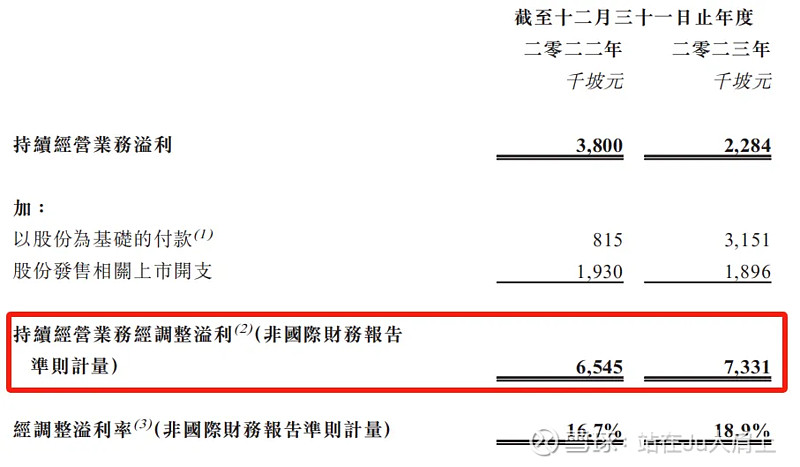

同期经调整净利分别为654万坡元、733万坡元(若不涉及上市开支等一次因素) 。

经调整PE-TTM为8.44~10.64倍。

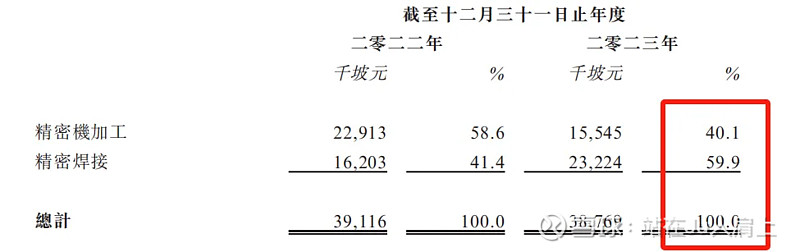

营收来源(按服务类别划分)

公司致力于为客户提供卓越的精密工程服务,涵盖两大核心领域也是营收主要来源。其一,是精密机加工服务,最新占比40.1%,这一服务通过高精度的机械加工过程,精准地将物料从工件上移除,以打造出具有紧密公差要求的零件和部件,其精确度高达数百微米级别。

其二,是精密焊接服务,最新占比59.9%,这一服务通过极为精确且可控的方式,将先进的焊接设备和特定的焊接技术应用于工件之上,尤其适用于小型部件、对尺寸公差有严格要求或是需要焊缝几乎不可见的部件。

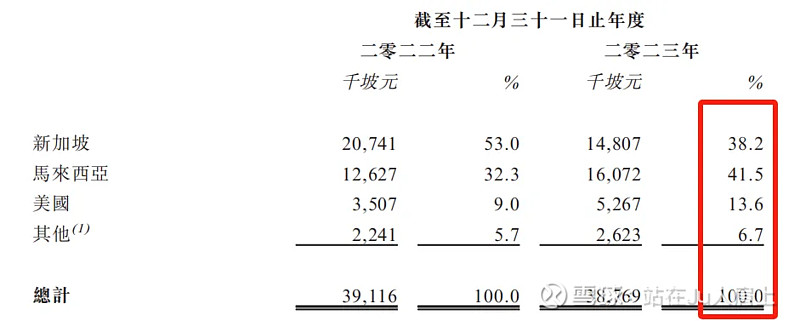

营收来源(按地理位置划分)

公司收入主要来自于新加坡、马来西亚、美国及其他,最新占比分别为38.2%、41.5%、13.6%、6.7%。

募资用途

假设发售价为每股2.69港元,预计全球发售净筹约2060万港元。集资所得其中约60.1%将用于扩充营运规模及提升产能;约15.4%将用于加强品质监控能力;约4.7%将用于加强营销活动,以保持与现有客户的关系及使客户基础更添多元;约9.8%将用于偿还用作一般营运资金的若干银行借款;约10%将用作营运资金及一般企业用途。

三、综合分析

1、基石投资者,无;

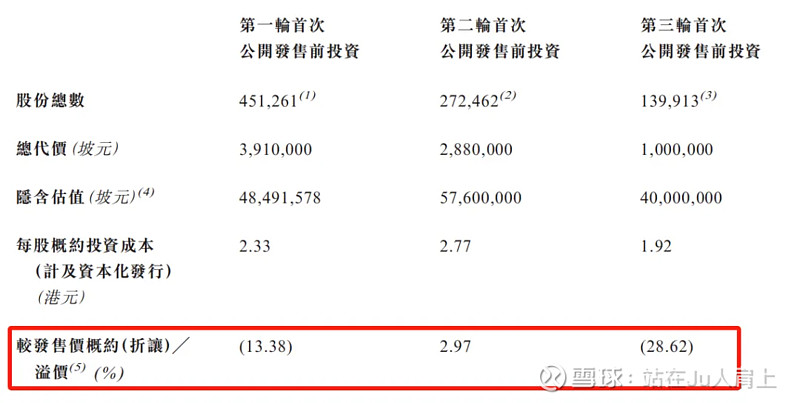

2、早期投资者;

公司于20年5月至23年1月曾进行多轮融资,彼时发售价较中间价折让约28.62%~溢价约2.97%,其中早期投资者包括新加坡科技研究局Accelerate、Precision Capital、Chua Lee Chai先生等,禁售期六个月。

3、中签率推算;

公开发行270万股,1000股一手,甲乙组初始手数1350手,最新孖展317倍,回拨5成,中签率约3%。

4、保荐人历史表现

保荐人大华继显今年暂无项目。

5、同行表现

上一个创业板小票优博以2500多倍创了今年超购记录,暗盘/首日均上涨。

小结:

①年度第二支GEM板块小票估值不算贵;

②创业板出妖率较高孖展倍数再次领跑;

③常规操作无基石无绿鞋;

④早期投资者折价不算多;

⑤流通盘7290万不算大;

四、操作计划

申购! (有条件自行狠狠申或者上国配如图!)$元续科技(08637)$ $老铺黄金(06181)$ $天聚地合(02479)$