我们承认老铺黄金的货是高端且只进入SKP之类的中高端MALL,老铺黄金的毛利净利是同行的两三倍,老铺黄金用全直营32家店做到64亿市值店均估值2亿,是靠加盟起家的行业龙头的20倍不止。问题是你看看曾经高高在上的大平层、劳力士、保时捷、茅台等销量,做高端的在经济下行周期都惨不忍睹。

结论:投机申购! 近期的新股朋友们普遍反映,申购的不涨,不申购的反而涨。大涨的新股中不了,中的了新股却不涨。逼得大家必须每一个新股都雨露均沾一下。

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

NO.030 老铺黄金06181.HK

2024年度第030支新股

老铺黄金创立于09年,是中国第一家推广「古法黄金」概念的品牌,第一家推出足金镶嵌钻石产品的品牌,第一家推出金胎烧蓝产品的品牌。公司不断地推出高质量产品,使老铺黄金(Laopu Gold)在消费者中,成为一个广受高净值人群认可和高度关注的品牌。

传承中国经典文化与非遗工艺,老铺黄金兼具中国非遗文化价值和显著产品差异。按23年收入计,公司在中国古法黄金珠宝市场及黄金珠宝市场的份额分别为2.0%及0.6%。

根据弗若斯特沙利文的资料,2022、2023年在中国所有黄金珠宝品牌中,公司的单店销售额连续两年均排名第一。于2023年,公司的业绩进一步大幅增长,在截至2023年12月31日存在的32家门店中,其于2023年的店均收入达到人民币9390万元,超越截至2022年12月31日存在门店店均收入的两倍。

一、招股信息

回拨机制

二、财务简析

单位:人民币千元

财务资料显示,

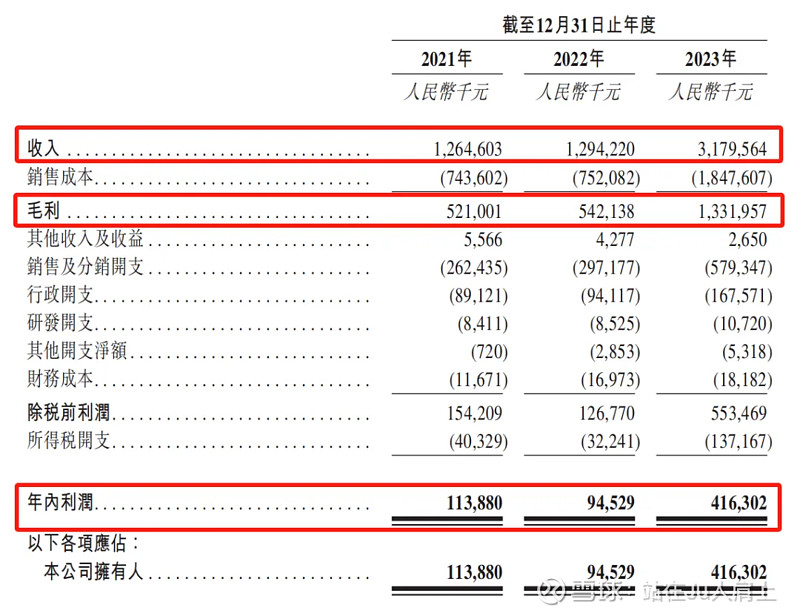

2021~2023年公司收入分别为2.6亿、12.9亿、31.7亿人民币,年复合增长率为58.56%;

2021~2023年公司毛利分别为5.21亿、5.42亿、13.3亿人民币,年复合增长率为59.89%,毛利率分别约为41.20%、41.89%、41.89%;

2021~2023年公司净利分别为1.13亿、9,452万、4.16亿人民币,年复合增长率为91.20%,净利率分别约为9.01%、7.30%、13.09%;

同期经调整净利分别为1.13亿、9,452万、4.3亿人民币(若不涉及上市开支)

经调整PE-TTM为14.2倍。

业绩爆发原因

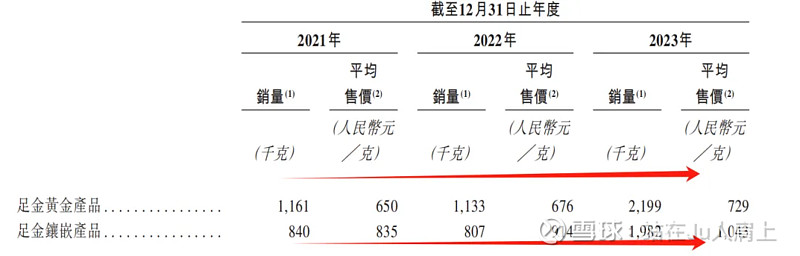

公司近三年收入、毛利、净利高速增长,特别是净利2023年同比增长超3倍,主要源于2023年公司业务扩张新增门店9家,经济活动复苏,金价上涨,顾客购买黄金情绪高涨。导致销量和克价齐升的状态。足金黄金产品克价从650元/克增长至729元/克。

截至2023年12月31日,公司账上现金0.7亿,应收3.8亿,存货12.7亿。

营收来源(按货品类别划分)

公司的收入主要由足金黄金产品和足金镶嵌产品两大品类贡献。

2023年,足金黄金产品贡献收入13.94亿元,占收入比重为43.9%;同期,足金镶嵌产品贡献收入17.81亿元,占比56%。

2023年公司业绩暴增,或与这一年里金价运行中枢走高有关,持续上涨的金价无疑推高了黄金产品的需求。但是隐忧也有金回调给公司业绩带来压力。

营收来源(按渠道和门店位置划分)

公司营收主要来源于线下门店,其次才是线上平台,最新占比分别为88.6%及11.4%。

线下门店而言,经过十余年的发展,公司共在全国13个城市经营着32家门店。不同于国内大部分珠宝零售品牌采用加盟形式开发渠道网络,公司一直采用自营模式,这或许也解释了为何公司的门店数量远不及同业头部玩家,但是毛利远高于同行。

门店选址上,老铺黄金瞄准国内顶级商圈开店。截至2024年4月,老铺黄金开进了全国排名前十的高端百货中心中的8家。其中在“店王”北京SKP的门店于2023年为老铺黄金贡献营收3.36亿元,约占其全年营收的10.57%。

市场前景

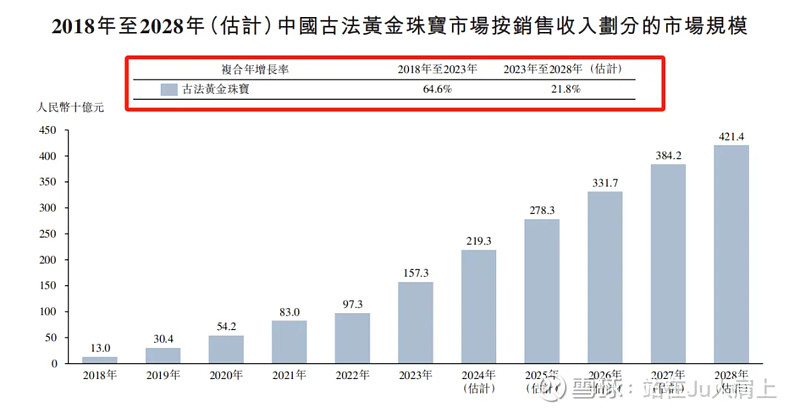

古法黄金珠宝按销售收入计的市场规模由2018年的人民币130亿元飙升至2022年的人民币973亿元,复合年增长率高达64.6%。尽管受COVID-19疫情影响,古法黄金珠宝市场于2022年仍保持正增长。近年来,古法黄金珠宝凭借吉祥文化意义和美学设计吸引了年轻消费者的目光。由于主流消费群体转向年轻一代和消费者偏好升级,古法黄金珠宝市场预期将于2028年达人民币4214亿元,2022年至2028年复合年增长率为21.8%。

募资用途

假设发售量调整权及超额配股权未获行使,按发售价每股40.50港元计算,全球发售净筹约7.132亿港元。集资所得其中约73.3%将用作扩展销售网络,通过在未来数年在国内及海外市场开设新门店以促进品牌国际化;11.3%将用作维持品牌定位及提高品牌知名度;2.7%将用作优化内部信息技术系统及提升自动化及信息化水平,改善营运效率;2.7%将用作加强研发能力;及10%将用作一般营运资金及一般企业用途。

三、综合分析

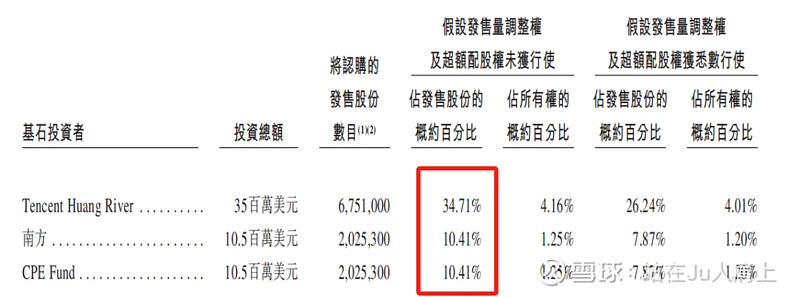

1、基石投资者,55.53%;

公司已与3名基石投资者订立协议,合共认购约5600万美元(约4.37亿港元)股份,其中腾讯(00700)认购3500万美元、南方基金认购1050万美元、CPE Fund认购1050万美元,按中间价计算,假设发售量调整权及超额配股权未获行使占比约55.53%,禁售期6个月。

2、早期投资者;

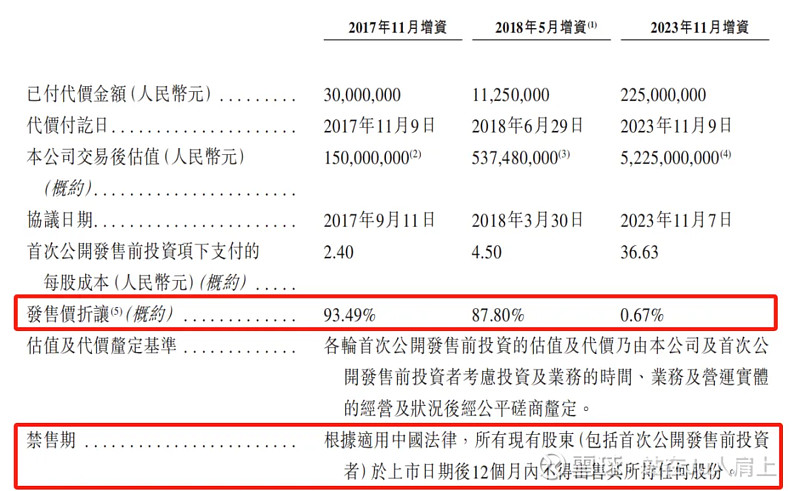

公司于17年11月至23年11月进行多轮融资,彼时发售价较中间价折让约93.49%至0.67%,其中前期投资者包括陈先生、厦门黑蚁及苏州逸美、复星汉兴等。禁售期一年。

3、中签率推算;

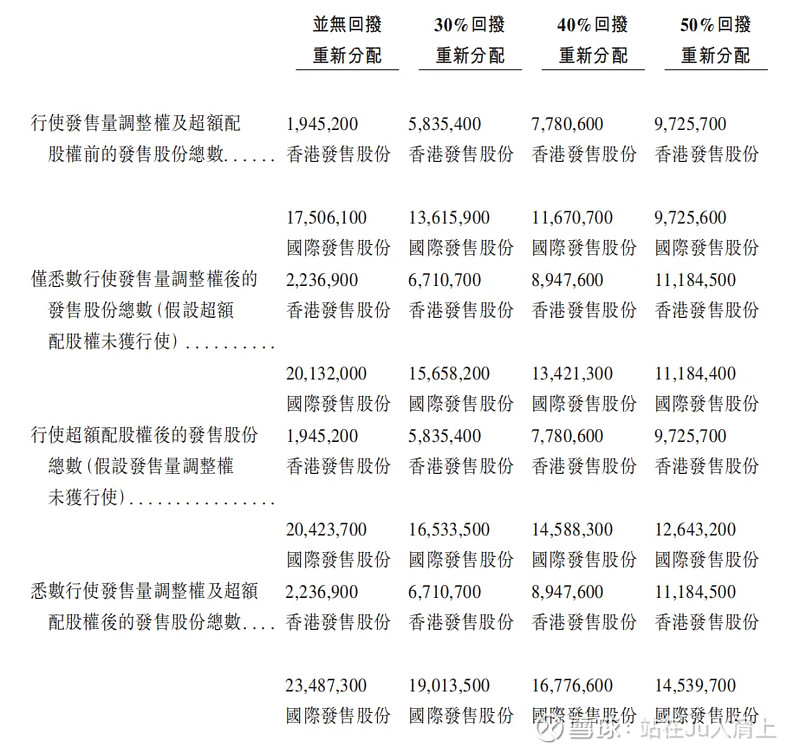

公开发行194.52万股,100股一手,甲乙组初始手数9726手,最新孖展82倍,回拨5成,中签率约100%。

4、保荐人历史表现

保荐人中信建投今年暂无项目。今年那么多回拨2成的案例建投也暂时没有。

5、同行表现

黄金珠宝等贵金属销售行业今年暂无新股上市。

按照同行PE值,公司略高于周大福、周大生、老凤祥。按照单店估值计算公司单店估值2亿元,全直营模式就溢价这么多?加盟模式下普标一家店估值300万~500万,最贵的周大福行业龙头单店估值1100万。

6、发售量调整权

除绿鞋外招股书显示可以额外再多发292万股折合约1.2亿。

小结:

①主打高端黄金制品受益金价上涨量价齐升业绩翻3倍;

②全直营+入驻SKP等超高端商场店均估值2亿;

③基石投资者占比为一半且有腾讯助阵;

④最后一轮融资折价0.67%忽略不计;

⑤去掉基石流通盘4亿盘子不小;

⑥发售量调整权可多发1.2亿埋坑。

同样有进沪港通预期,还需要涨7成左右。除绿鞋外,如果真多发这1.2亿(发售量调整权全数使用),是给你来护盘的嘛?

四、操作计划

投机申购!

$老铺黄金(06181)$ $嘀嗒出行(02559)$ $天聚地合(02479)$

附招股书地址: