共享出行领域滴滴老大,嘀嗒老二。

老大滴滴美股上市,市值215亿美元(折合约1678亿港元),万年亏损。

老二嘀嗒港股上市市值55亿港元,23年利润约3.22亿港元。比较有良心。

有进沪港通预期。如进了沪港通就是国内能买到的最大顺风车打车平台。

嘀嗒出行,结论:申购

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

NO.029 嘀嗒出行02559.HK

2024年度第029支新股

公司$嘀嗒出行(02559)$ 是一家技术驱动的平台,主要通过顺风车平台共享私人乘用车闲置车座,并通过公司的智慧出租车服务来提高出租车的运力利用率及改善用户体验。

按交易总额及顺风车搭乘次数计,公司于2023年经营中国第二大的顺风车平台,顺风车交易总额为人民币86亿元,顺风车搭乘次数为1.3亿次,按交易总额计的市场份额为31.8%,按顺风车搭乘次数计的市场份额为31%。

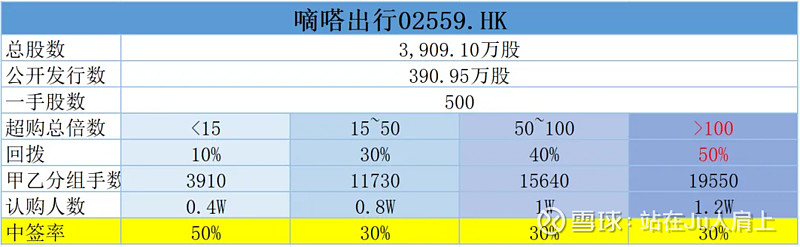

一、招股信息

回拨机制

二、财务简析

单位:人民币千元

财务资料显示,

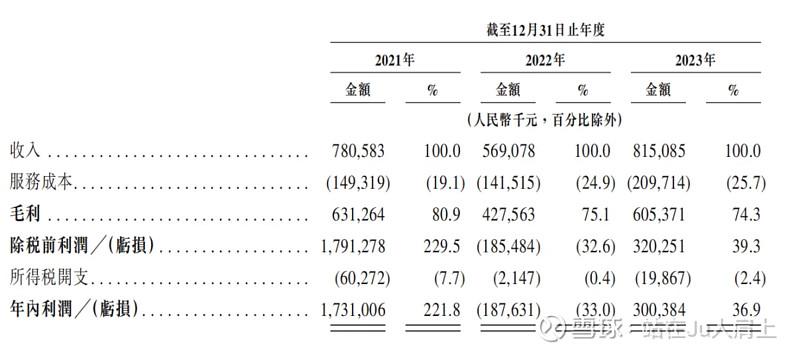

2021~2023年公司收入分别为7.81亿、5.69亿、8.15亿;

2021~2023年公司毛利分别为6.31亿、4.28亿、6.05亿;

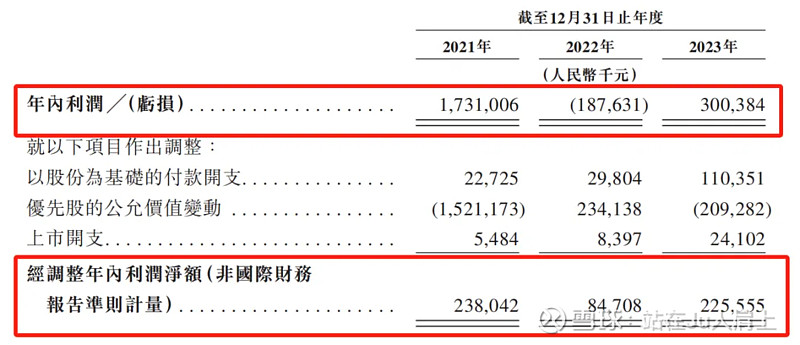

2021~2023年公司净利分别为17.3亿、-1.88亿、3亿。

同期经调整净利分别为2.38亿、0.85亿、2.26亿(若不涉及上市开等一次因素)

同期经调整PE-TTM约为20.45~28.63倍。

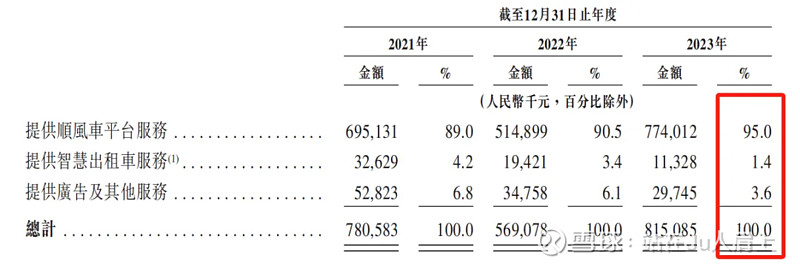

营收来源(按业务划分)

公司主要收入来源提供顺风车平台服务,占比95%。其余收入为提供智慧出租服务和广发及其他服务。

市场前景

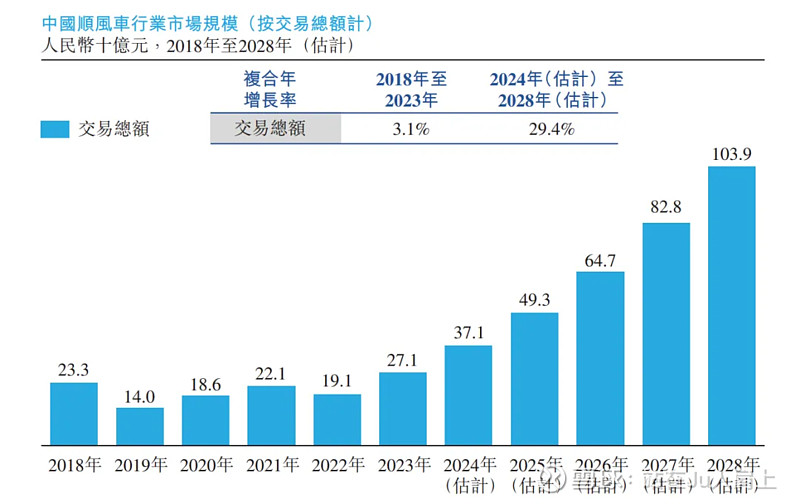

报告显示,得益于宏观经济环境改善,城镇化率提升,私家车数量持续增长和更多顺风车利好政策推出,顺风车市场将成为中国汽车客运市场增长最快的细分市场,其交易总额预计将由2024年的人民币371亿元,增至2028年的1039亿元,2024~2028年的复合年增长率为29.4%。

同时,以出行距离计的顺风车渗透率,预计将从2024年的0.36%增至2028年的0.80%。此外,顺风车在中国汽车客运市场所占份额,将从2023年的4.4%增至2028年的8.4%。

募资用途

集资所得其中约50.0%将用于扩大用户群并加强营销和促销活动,约35.0%将用于提升技术能力及提升安全机制,约15.0%将用于增强变现能力。

三、综合分析

1、基石投资者,无;

2、早期投资者;

公司于14年12月至18年6月进行多轮融资,彼时发售价较中间价折让约94.32%至35.5%,其中前期投资者包括蔚来资本、IDG、崇德资本、易车网、高瓴、京东及携程旅行等,禁售期六个月。

其中蔚来资本通过LeapProfit持股为17.69%,通过SMART持股4.23%,易车持股5.05%,IDG资本持股10.43%,崇德资本旗下Eastnor Castle持股7.29%;蔚来创始人李斌旗下家族信托持股为2.11%,高瓴资本旗下HHSPR-IV持股4.23%,京东旗下Sumptuous持股4.23%,携程持股为2.92%,Trustbridge Partners V, L.P.持股为1.46%。Lupin 2持股为1.43%,杭州铭杉投资合伙企业持股为1.06%,

3、中签率推算;

公开发行390.95万股,500股一手,甲乙组初始手数3910手,最新孖展31倍,预计超购50~100倍回拨4成,中签率30%。

4、保荐人历史表现

保荐人中金今年至今8个项目,4红4绿。

保荐人海通今年至今3个项目,2红1绿。

保荐人野村今年至今暂无项目。

5、同行表现

出行领域今年暂无上市标的。软件领域今天上市标的不少,表现尚可。

小结:

①共享出行第一股近三年持续盈利有进沪港通预期;

②相较万年亏损滴滴而言也算有良心;

③保荐人中金、海通、野村阵容较强;

④无基石但早期投资者阵容较强;

⑤去掉基石流通盘2.35亿;

四、操作计划

申购!