武汉有机,传统行业赌大小。结论:暂时不申!

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

NO.027 武汉有机02881.HK

2024年度第027支新股

公司$武汉有机(02881)$ 为中国及全球市场的甲苯衍生品供应商,主要专注于通过有机合成工序制造甲苯氧化及氯化产品、苯甲酸氨化产品以及其他精细化工产品。其甲苯衍生品主要用于食品防腐剂、家用化 学品、动物饲料酸化剂以及农业化学及医药用途的合成中间体。

根据弗若斯特沙利文报告,按2023年销售收入计,公司是中国最大的苯甲酸及苯甲酸钠制造商以及第二大苯甲醇制造商,分别占2023年中国市场总收入的62%、37.9%及33.9%。

于全球市场,公司于2023年在苯甲酸及苯甲酸钠制造商中位居第二及在苯甲醇制造商中位居第三,分别占2023年全球市场总收入的37%、22.4%及20.6%。

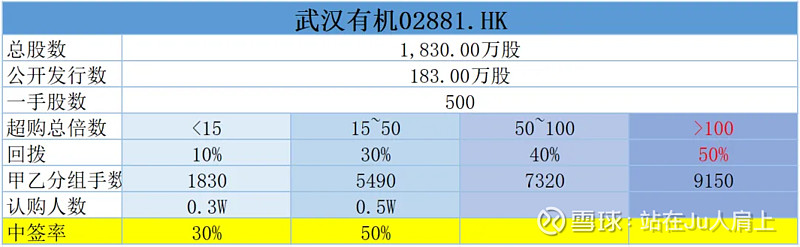

一、招股信息

回拨机制

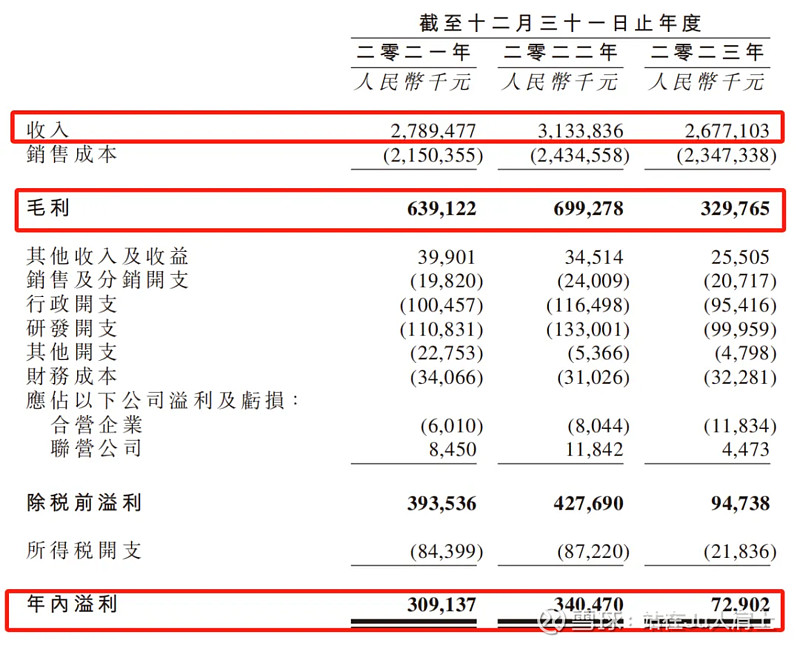

二、财务简析

单位:人民币千元

财务资料显示,

2021~2023年公司收入分别为27.8亿、31.3亿、26.7亿;

2021~2023年公司毛利分别为6.39亿、6.99亿、3.29亿;

2021~2023年公司净利分别为3.09亿、3.4亿、7290万,同比变动幅度为49.36%、10.14%、-78.59%;

同期经调整净利分别为3.16亿、3.54亿、8302万(若不涉及上市开支)。

经调整PE-TTM为5.73~8.86倍。

公司自述23年净利按年大幅下降,主要由于下游市场需求下降及市场竞争加剧以及公司以较低价格销售产品以保持市场地位及生产设施利用率的策略性举措所致。

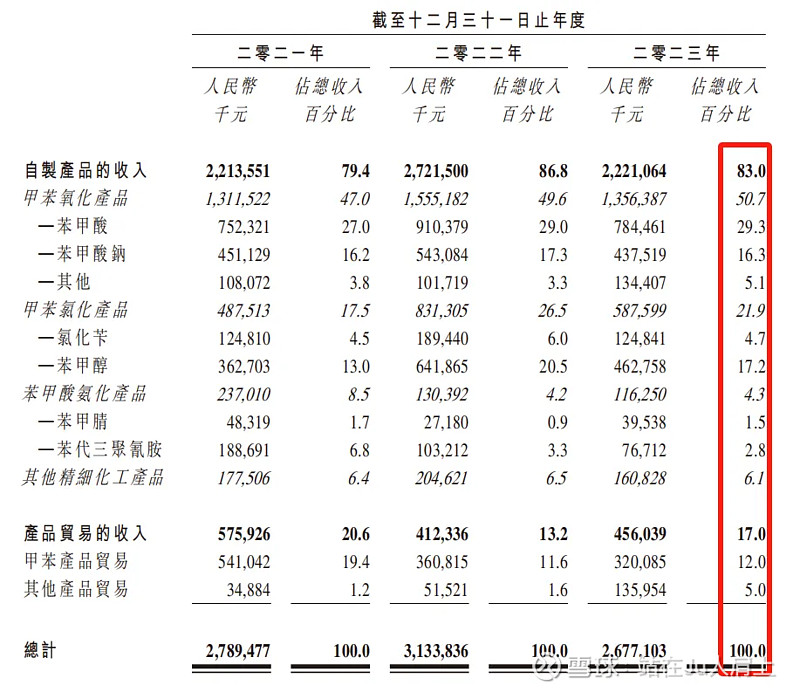

营收来源(按产品类型划分)

公司收入来源按照产品划分主要分为自制产品及贸易产品两大类,两者分别占比83%及17%。

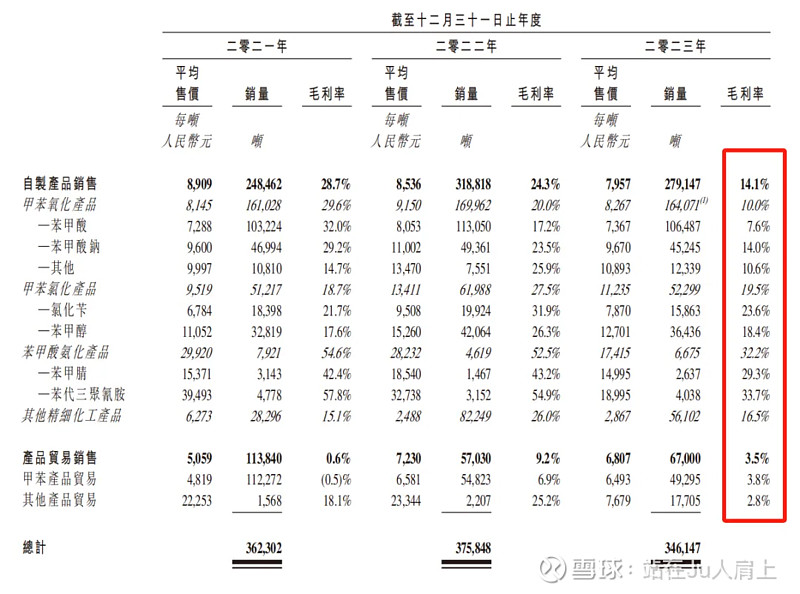

公司的自制产品组合主要包括五款甲苯氧化产品、两款甲苯氯化产品、两款苯甲酸氨化产品及其他。收入占比细节如下。受行业竞争加剧影响毛利逐渐降低。

募资用途

集资所得其中约82%用于在湖北新轩宏生产基地建设新生产设施以增加产能;约3%用于研发活动;约5%用于销售及营销活动以提升于中国及海外的品牌知名度;约10%用于营运资金及一般企业用途,包括原材料采购及库存管理。

三、综合分析

1、基石投资者,无;

2、绿鞋,有,15%;

3、中签率推算;

公开发行183万股,500股一手,甲乙组初始手数1830手,最新孖展0.7倍,预计超购不回拨,中签率30%。

4、保荐人历史表现

保荐人交银国际近两年无项目。

5、同行表现

化工材料行业今年暂无新股上市。

小结:

①受竞争加剧量价齐降拖累业绩大幅下滑;

②传统行业无基石无明星机构投资者入局;

③保荐人交银国际历史表现一般;

④发行价5~8.5跨度有点大埋坑;

⑤流通盘1~1.5亿有点坑;

⑥包销佣金7480占比一半,有投机价值无投资价值。

四、操作计划

暂时不申!

附招股书地址:网页链接

P:文中观点仅代表作者基于市场信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告! $云工场(02512)$ $QUANTUMPH-P(02228)$