结论:放弃!三年赚的钱基本在募资前分光了哪好意思?

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

NO.026 云工场02512.HK

2024年度第026支新股

公司成立于2013年,由两位毕业于淮海工学院的年轻人孙涛和季黎俊创立,分别持股80%及20%,后季黎俊退出由孙涛一人100%持股。公司主要业务是开发、运营及提供IDC解决方案服务。

按2022年收益计,公司在互联网数据中心行业的运营商中立服务供应商中排名第11,市场份额为0.6%。

一、招股信息

回拨机制

二、财务简析

单位:人民币千元

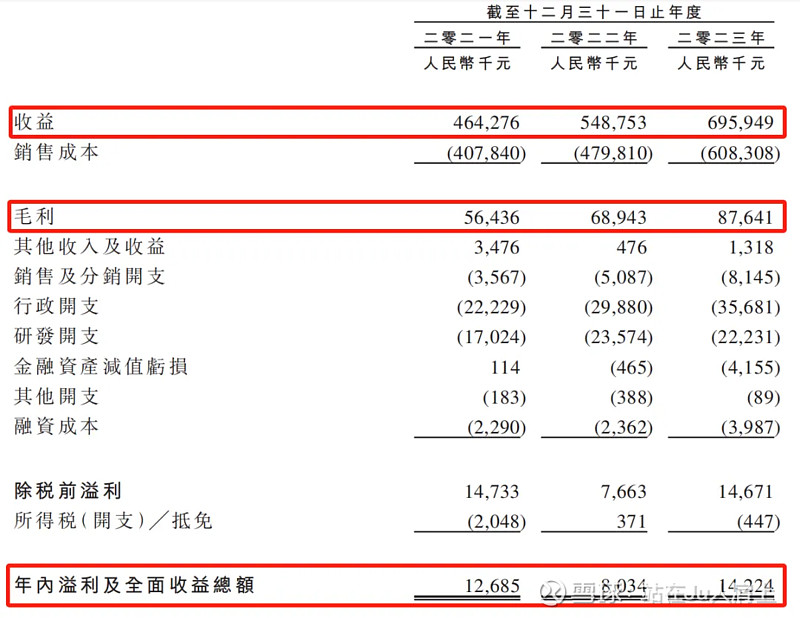

财务资料显示,

2021~2023年公司收入分别为4.64亿、5.49亿、6.96亿,年复合增长率达到22.3%;

2021~2023年公司毛利分别为5643.6万、6894.3万、8764.1万;

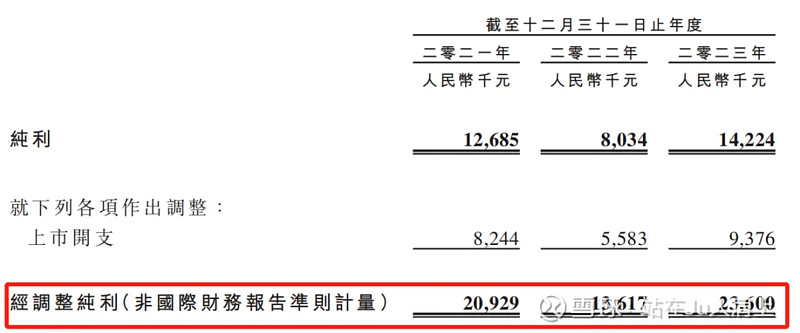

2021~2023年公司净利分别为1268.5万、803.4万及1422.4万;

同期经调整净利分别为2092.9万、1361.7万及2360万(若不涉及上市开等一次因素)。

突击分红

相较于利润而言,招股书显示公司2020年~2023年上半年的分红分别为1000万元、200万元、0元、3000万元,累计高达4200万元。占比大约70%。全部落入公司创始人一人口袋。

募资前大规模突击分红,募集资金又投入项目建设当中,这也意味着,公司实控人计划将经营风险转嫁给投资者。目前在A股是严格限制上市前突击分红公司上市,港交所暂时无该类规定。

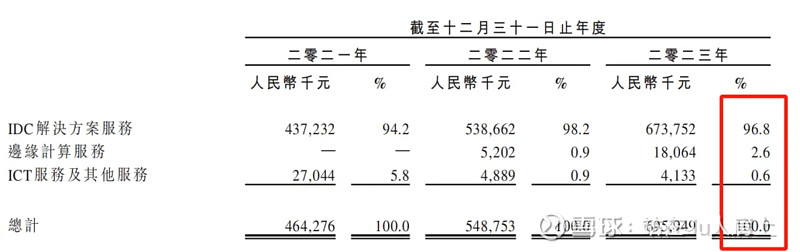

营收来源(按业务划分)

公司收入来源主要由IDC解决方案服务、边缘计算服务、ICT服务及其他服务三部分构成,其中IDC解决方案服务是公司核心业务,最新收入占比为95.8%。边缘计算服务收入略有起色占比从0增长为2.6%。

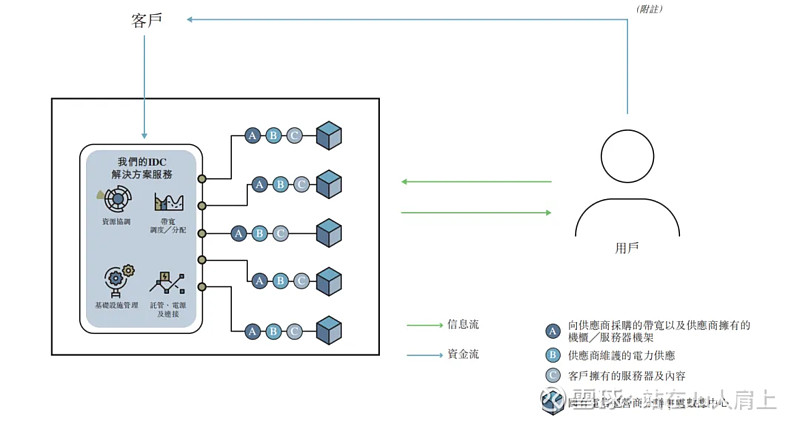

主营业务模式

IDC解决方案服务即客户向公司发送请求信息,公司通过协调上游供应商数据中心,为下游客户提供服务。公司在此过程中仅起到资源协调,带宽分配以及电力供应等作用。若以房地产行业为例,云工场相当于房屋中介的角色。

募资用途

集资所得其中约47.7%将用于投资各类技术,以改进公司的服务质量并提升运营效率;约18.5%将用于通过开发边缘计算基础设施来提升公司的灵境云能力;约12.8%将用于执行公司边缘计算运营及边缘云平台的组成部分的招聘计划;约11.0%将用于开发边缘计算技术,并继续将新技术整合至公司的服务中,以更好地服务客户;及约10.0%将用作运营资金及一般企业用途。

三、综合分析

1、基石投资者,无;

2、早期投资者;

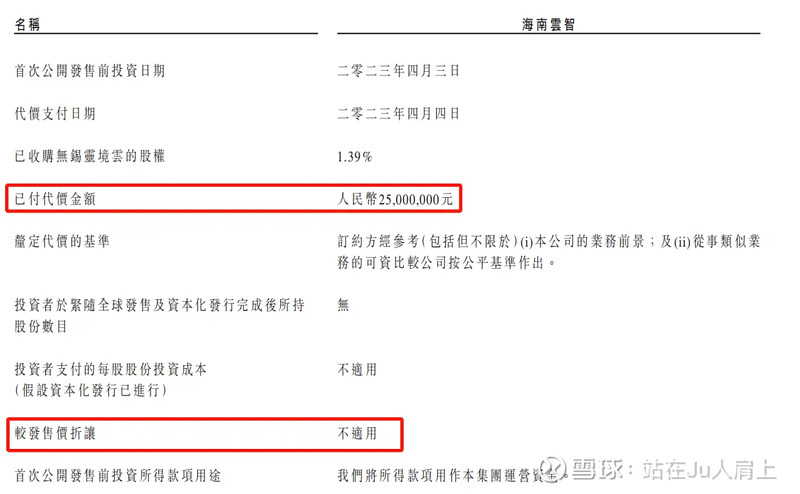

境内主体公司无锡灵境云于23年4月引入了战投海南云智投资2500万港元,持股1.39%。海南云智由杨安和成功先进制造产业投资公司分别持有55%和45%股权。后者是成都市国资委旗下控股企业。禁售期无。

3、中签率推算;

公开发行1150万股,1000股一手,甲乙组初始手数5750手,最新孖展2.44倍,预计超购15~50倍回拨3成,中签率100%。

4、保荐人历史表现

保荐人浦银近两年无项目。

5、同行表现

软件同行今年上市的标的2涨2跌,表现尚可。

小结:

①近三年收入增长明显,利润增长不明显增收不增利 ;

②主营业务以上下游中介角色为主行业竞争力不强;

③保荐人浦银历史表现一般;

④流通盘5.3亿且无基石;

⑤上市前突击分红;

四、操作计划

不申!

附招股书地址:

P:文中观点仅代表作者基于市场信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告! $云工场(02512)$ $一脉阳光(02522)$ $汽车街(02443)$