晶泰科技-P,港交所首家循第18C章挂牌的上市公司。

何为-P?类似于-B股但是公开发行比例10~50%变为5~20%。

(港交所18C规则主要针对未商业化、或处于商业化初期的特专科技公司,尤其是在人工智能、航空航天、生物技术、光电芯片、信息技术、新材料、新能源、智能制造等领域的新兴企业。18C规则中关于IPO公开发售比例的规定低于一般上市新股,公开认购股份的最低份额初步设定为5%,当市场对认购部份的股份总需求量达到初订份额的10倍或以上(但不超过50倍)时,将回拨增加股份数目至10%;当市场对认购部份的股份总需求量达到初订份额的50倍或以上时,将回拨增加股份数目至20%。)

结论:申购!晶泰科技,每年亏十几亿,三年累计亏超54亿,是不是很刺激?刺激好亏的多才好。但是请注意这种标的弹性大,市场行情好可以给高估值一旦外部行情不好,股价分分钟给你好看。

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

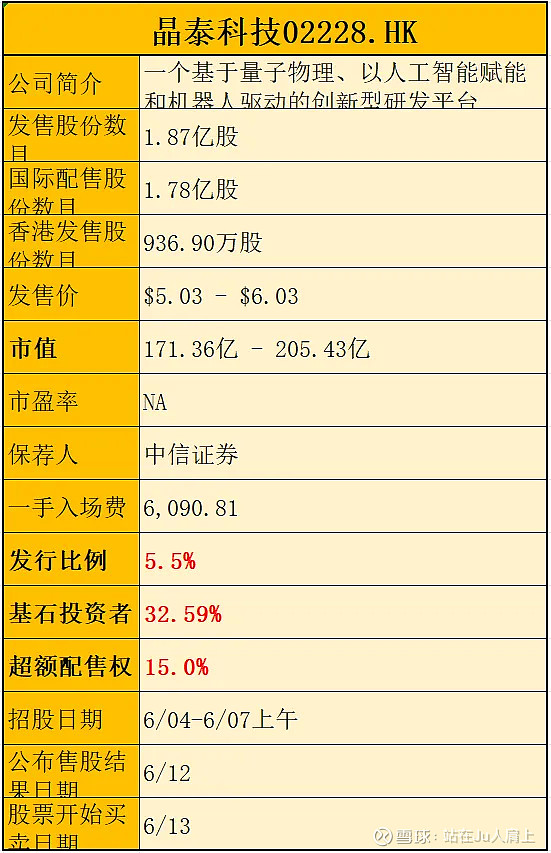

NO.025 晶泰科技02228.HK

2024年度第025支新股

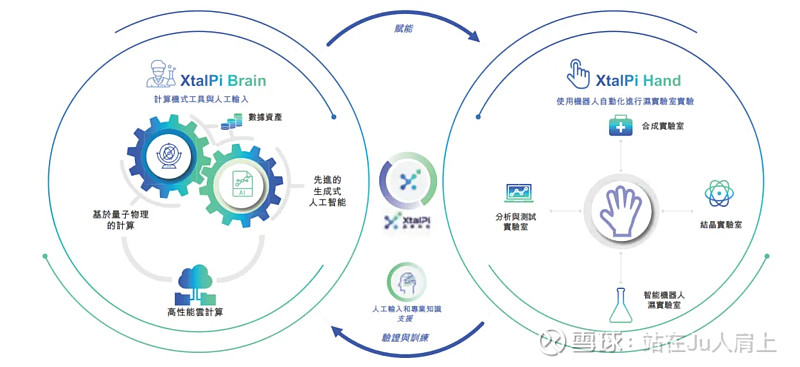

公司成立于2015年,由物理学家温书豪、马健及赖力鹏在美国麻省理工学院(MIT)联合创立。是一个基于量子物理、以人工智能赋能和机器人驱动的创新型研发平台。

公司采用基于量子物理的第一性原理计算、人工智能、高性能云计算以及可扩展及标准化的机器人自动化相结合的方式,为制药及材料科学,包括农业技术、能源及新型化学品以及化妆品等产业的全球和国内公司提供药物及材料科学研发解决方案及服务。

根据弗若斯特沙利文的资料,公司是世界上少数同时拥有基于量子物理的第一性原理计算、人工智能技术及自动化湿实验室能力的药物及材料科学研发公司之一。从业务上看,公司所从事的主业和CXO有点类似,相比后者,公司的优势在于AI技术及可应用于其他行业。

根据资料,公司的客户群涵盖全球前20大生物技术与制药公司比如辉瑞、强生、德国默克集团等,按2022年收入计中的16家。截至2023年12月31日,公司拥有超过160项授权专利、约39项正在进行的药物发现项目及四个实验室面积超过一万平方米的研发设施。

一、招股信息

回拨机制

二、财务简析

单位:人民币千元

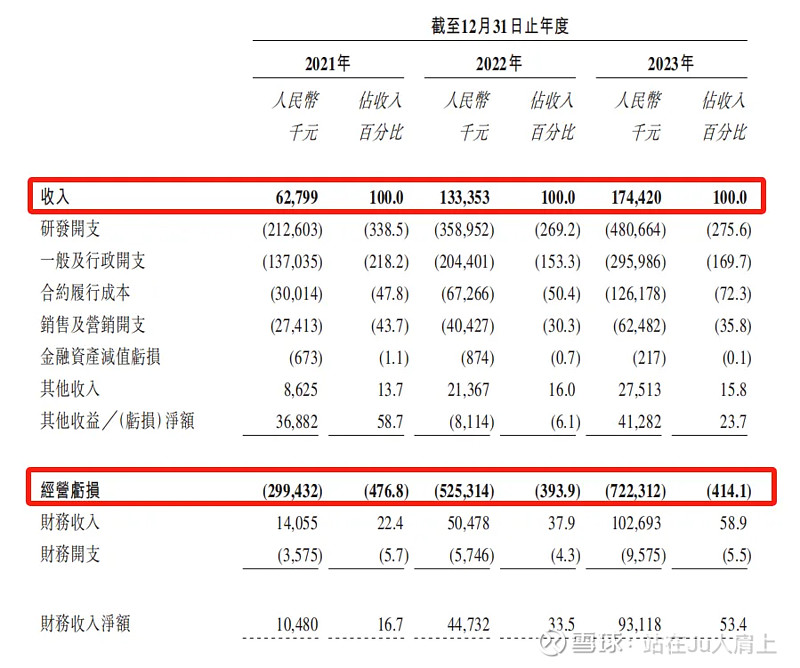

财务资料显示,

2021~2023年公司收入分别为6279万、1.33亿、1.74亿;

2021~2023年公司研发开支分别2.13亿、3.59亿、4.81亿,是同期收入的2.6~3.3倍;

2021~2023年公司毛利分别为亏损2.99亿、亏损5.25亿、亏损7.22亿;

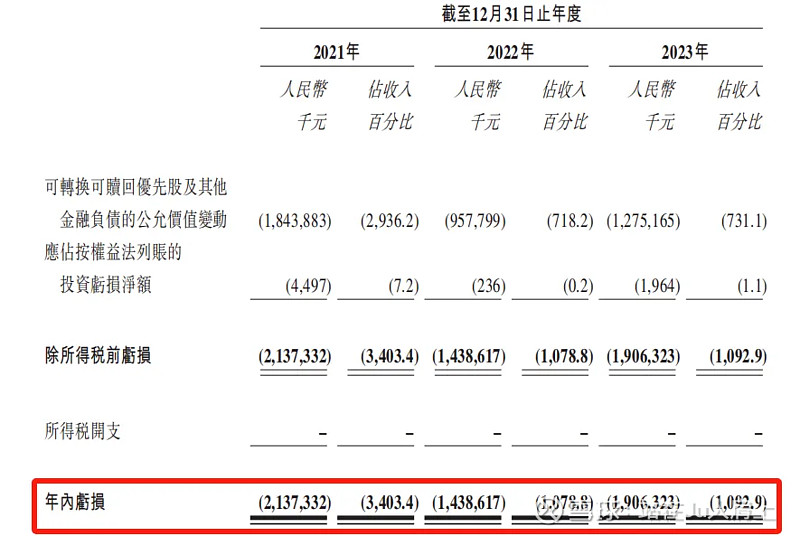

2021~2023年公司净利分别为亏损21.3亿、亏损14.3亿、亏损19亿;

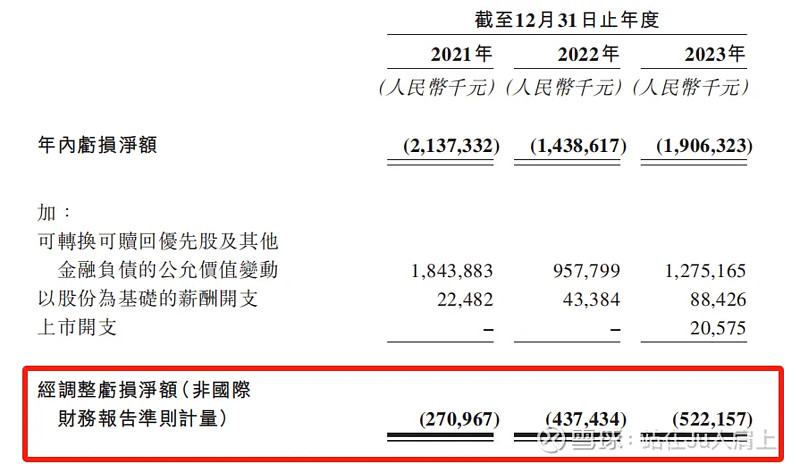

同期经调整净利分别为亏损2.7亿、亏损4.37亿、亏损5.22亿(若不涉及上市开支、可转换可赎回优先股及其他金融负债的公允价值变动、以股份为基础的薪酬开支等一次因素)。

根据招股书公司营收逐年上升,但是亏损依旧,三年累计超54亿元。且公司自述未来短期内无法实现盈利。募资75%继续投入研发。

(图:晶泰科技结合干实验室及湿实验室能力的闭环综合技术平台)

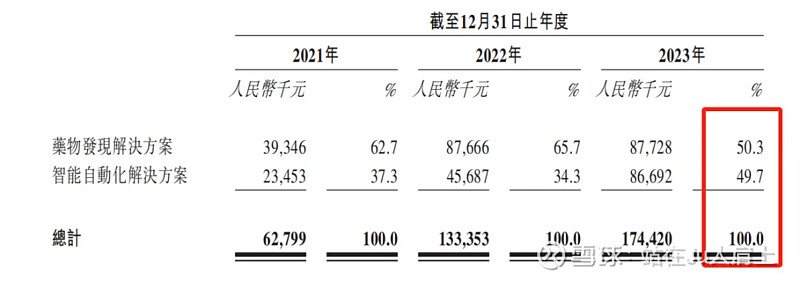

营收来源(按业务划分)

公司收入来源主要有两个一是药物发现解决方案,二是智能自动化解决方案,最新收入占比分别为50.3%、49.7%。

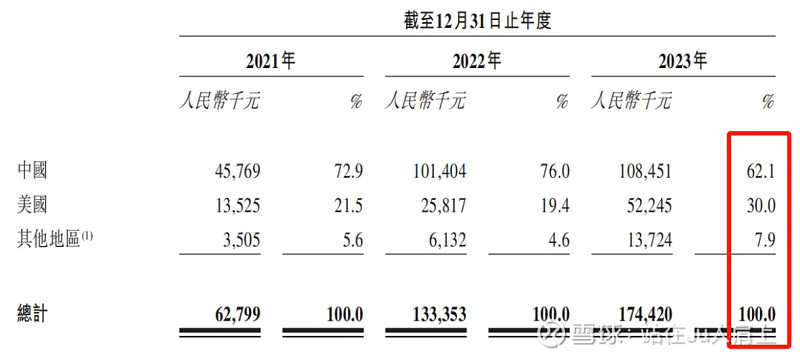

营收来源(按地域划分)

公司主要收入来源于中国和美国合计占比超9成,近三年来源于中国的收入占比分别为72.9%、76%、62.1%,来源于美国的收入占比分别为21.5%、19.4%、30%。呈现中国下降、美国上升的趋势。

募资用途

集资所得其中约75%用于持续提升研发能力及解决方案提供能力,约15%用于提升在国内外的商业化能力,约10%用于营运资金和一般公司用途。

三、综合分析

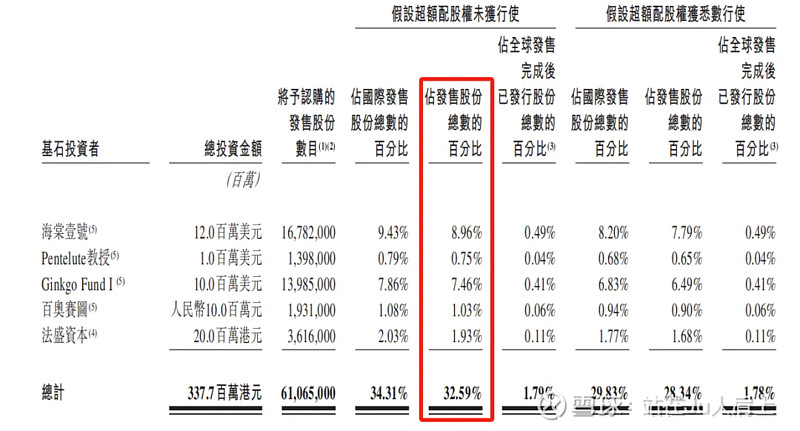

1、基石投资者,32.59%;

公司已与8名基石投资者签订基石协议,合共认购约3.377亿港元股份,其中李家杰博士认购4000万港元、真脉投资认购349.1万美元、Yussof女士认购800万美元、海杉资产管理认购1200万美元、Pentelute教授认购100万美元、Ginkgo Fund认购1000万美元、百奥赛图(2315)认购1000万人民币、Xu Weifeng先生认购2000万港元,按中间价计算,合共占比约32.59%,禁售期6个月。

2、早期投资者;

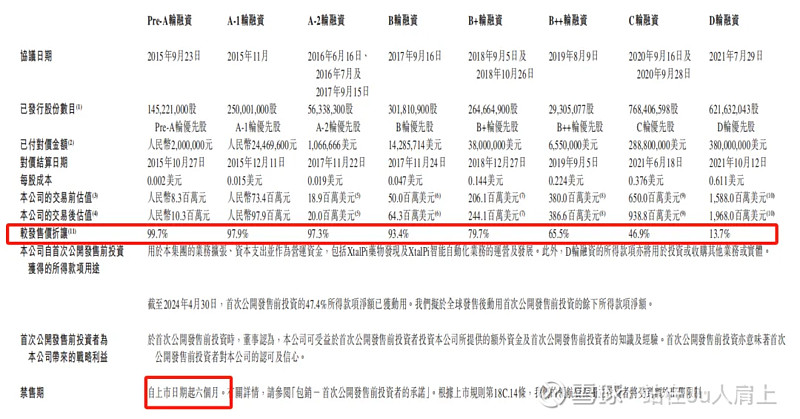

公司于15年9月至21年7月进行多轮融资,累积获得52亿元融资,彼时发售价较中间价折让约99.7%至13.7%,其中前期投资者包括腾讯(700)、红杉、五源资本、国寿成达、人保健康养老基金、谷歌、奥博资本、软银等。据若斯特沙利文数据显示,公司在全球AI赋能的药物研发公司中融资总额排名第一。

上市后腾讯通过意像架构持股比例达12.91%,为第一大外部机构股东。红杉持股7.8%、五源资本持股7.51%、国寿成达持股6.91%、人保健康养老基金持股3.51%、其他前期投资者持股34.4%。公众股东持股5.5%。禁售期六个月。

2015年公司Pre-A轮融资时,交易前的估值为830万元,交易后的估值达到1030万元人民币。而2021年D轮融资后,公司估值约为140亿元,6年时间公司估值涨了大约1687倍。

3、中签率推算;

公开发行936.9万股,1000股一手,甲乙组初始手数4685手,最新孖展11.9倍,预计超购>50倍回拨4成,中签率20%。

4、保荐人历史表现

保荐人中信今年有2个项目,长久股份和汽车街,暗盘及首日均为上涨收盘,表现不错。

5、同行表现

AI医药研发行业暂无同行上市。从医药行业来说今年新股表现有喜有忧,涨幅尚可的有荃信生物-B、盛禾生物-B。

小结:

①AI制药研发第一股暂时不盈利短期内也无法盈利;

②腾讯等明星机构加盟且鹅厂为第一大外部股东;

③估值六年涨千倍最后一轮溢价不多;

④保荐人中信证券近期项目比较稳健;

⑤基石占比3成分量不够成色一般;

⑥除去基石流通盘6.9亿其中公开部分2亿(假设顶格回拨);

四、操作计划

公司$QUANTUMPH-P(02228)$ 贵是贵,不过市场给面子。申购!

附招股书地址:

P:文中观点仅代表作者基于市场信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告! $一脉阳光(02522)$ $宜搜科技(02550)$