新股市场最好玩的就是往往在不经意间给你惊喜,在人潮涌动纷至沓来时急流勇退。

迈富时、泓盈城市服务、盛禾生物、趣致集团、EDA易达云、汽车街、优博,五月全胜月。最后一个优博携2000多倍孖展,创近三年新高,今日暗盘却高开低走,能不能再创辉煌下周一见分晓。

言归正传,网络小说提供者,宜搜科技02550.HK,结论:不申购!

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

NO.024 宜搜科技02550.HK

2024年度第024支新股

公司$宜搜科技(02550)$ 成立于2005年4月,是中国领先的中文移动搜索服务提供商,拥有当今最先进的无线数据应用技术和强大的智能搜索系统,无线搜索产品处于全国领先的水平。

公司经营四条业务线,涵盖数字阅读平台服务、数字营销服务、网络游戏发行服务及其他数字内容服务。

一、招股信息

回拨机制

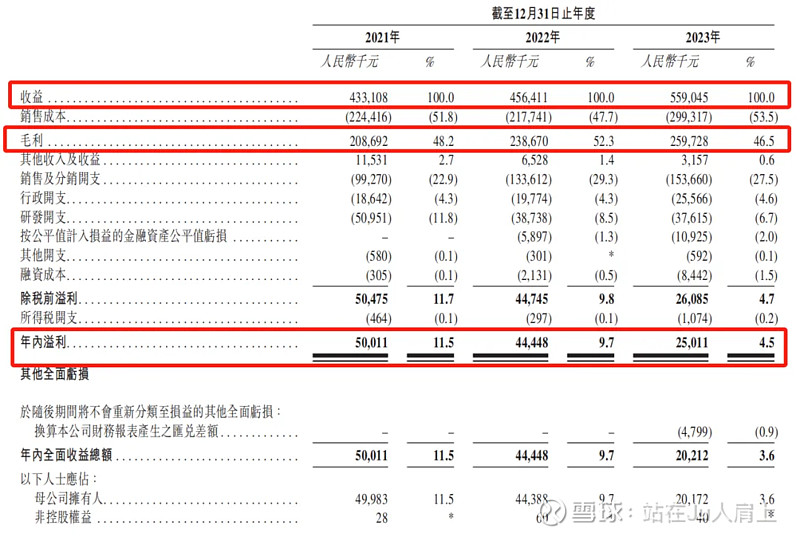

二、财务简析

单位:人民币千元

财务资料显示,

2021~2023年公司收入分别为4.33亿、4.56亿、5.59亿;

2021~2023年公司毛利分别为2.08亿、2.38亿、2.59亿;

2021~2023年公司净利分别为5001万、4444万、2501万;

同期经调整净利分别为5210万、4890万、3670万(若不涉及上市开支)。

同期经调整PE-TTM约为47.7~65.8倍。

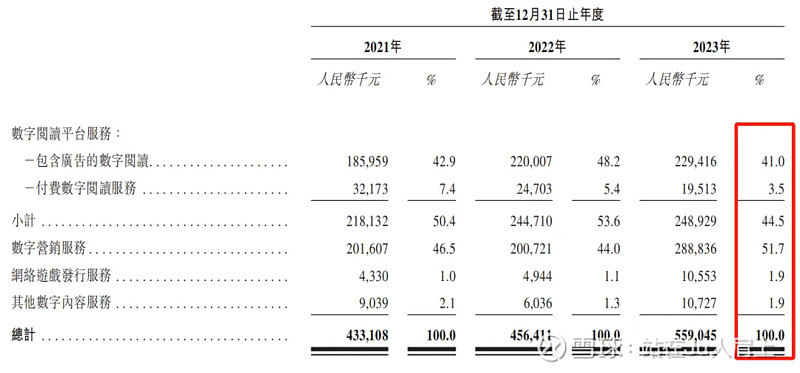

营收来源(按业务划分)

公司收入来源主要有四大块业务,数字阅读平台服务、数字营销服务、网络游戏发行服务及其他。最新收入占比分别为44.5%、51.7%、1.9%、1.9%。

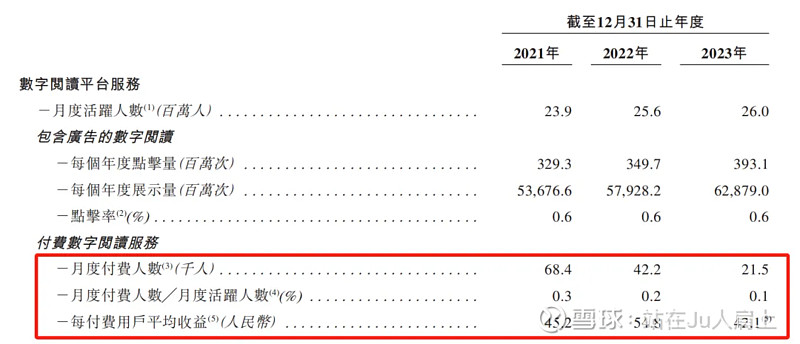

付费用户数量

招股书显示,报告期内,公司系列阅读App的月度付费人数分别为6.84万人、4.22万人、2.15万人。2023年月度付费人数较2021年下降了68.5%。

同期系列阅读App月度付费人数占月度活跃人数的比例分别为0.3%、0.2%、0.1%,用户的付费意愿也是不断降低。付费用户减少,也导致了公司盈利能力的进一步下滑。

募资用途

集资所得其中约45%用于提高研发能力,确保长期技术优势;约25%用于提高作为第三方数字阅读平台的实力;约15%用于扩大数字营销服务;及约15%用于在海外市场扩大网络游戏发行服务。

三、综合分析

1、基石投资者,无。

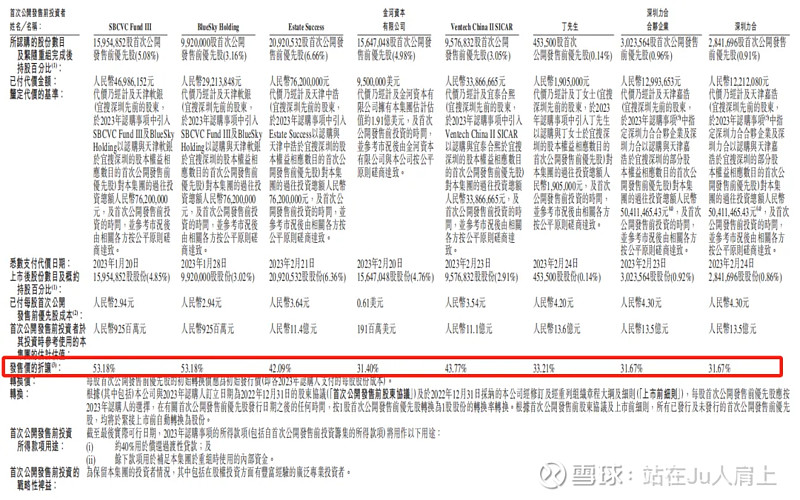

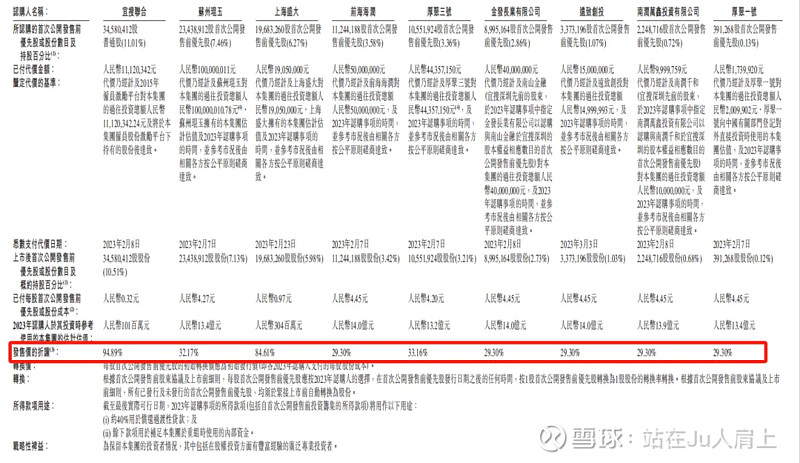

2、早期投资者;

公司于23年1月至23年2月曾进行多轮融资,彼时发售价较中间价折让约53.18%至29.3%,其中前期投资者包括SBCVC Fund、Estate Success、金河资本等,禁售期六个月。

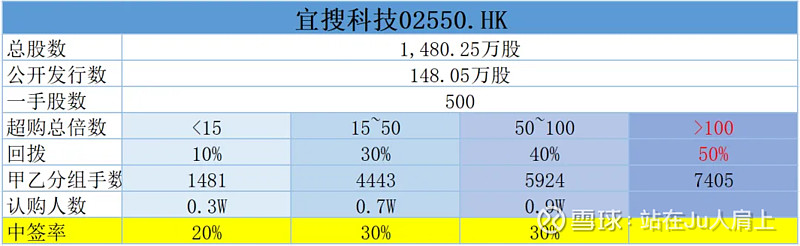

3、中签率推算;

公开发行148.05万股,500股一手,甲乙组初始手数1481手,最新孖展13倍,预计超购回拨3成,中签率30%。

4、保荐人历史表现

保荐人中银国际今年暂无项目。近三年项目均已破发告终,表现不佳。

5、同行表现

小结:

①公司收入、毛利近三年增长缓慢夹缝中生存;

②公司净利近三年是持续下降付费用户数大降;

③无基石,保荐人中银一般般;

④发行价5.8~8区间过大;

⑤流通盘0.86~1.2亿;

四、操作计划

不申购。

附招股书地址:

P:文中观点仅代表作者基于市场信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告!$一脉阳光(02522)$ $优博控股(08529)$