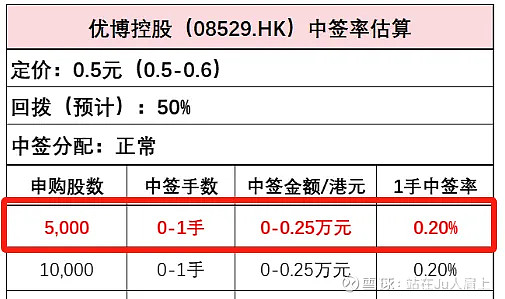

今日暗盘汽车街$汽车街(02443)$ 中签率仅5.7%,4万股稳中一手;

明日暗盘优博$优博控股(08529)$ 中签率更低仅0.2%,250万股稳中一手。

现在似乎都流行一个手法,超购15倍强制回拨两成围飞炒妖。

言归正传,今日招股的医疗设备股,一脉阳光02522.HK,结论:所有账户28套餐申购!

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

NO.023 一脉阳光02522.HK

2024年度第023支新股

公司$一脉阳光(02522)$ 成立于2014年10月,为中国一家领先的医学影像专科医疗集团。根据弗若斯特沙利文,按医学影像中心网点数目、设备数目、执业影像医生的注册数目、日均检查量及患者支付的费用计,于2023年,公司在中国所有第三方医学影像中心运营商中排名第一;

按2023年影像中心产生的收入计,公司在中国所有第三方医学影像中心中排名第二。

公司的医学影像中心网络覆盖17个省、自治区及直辖市,从一二线城市延伸至59个县级行政区,截至2023年12月31日,公司的医学影像中心网络由97个影像中心组成,包括:9个旗舰型影像中心、24个区域共享型影像中心、50个专科医联体型影像中心及14个运营管理型影像中心。

一、招股信息

回拨机制

二、财务简析

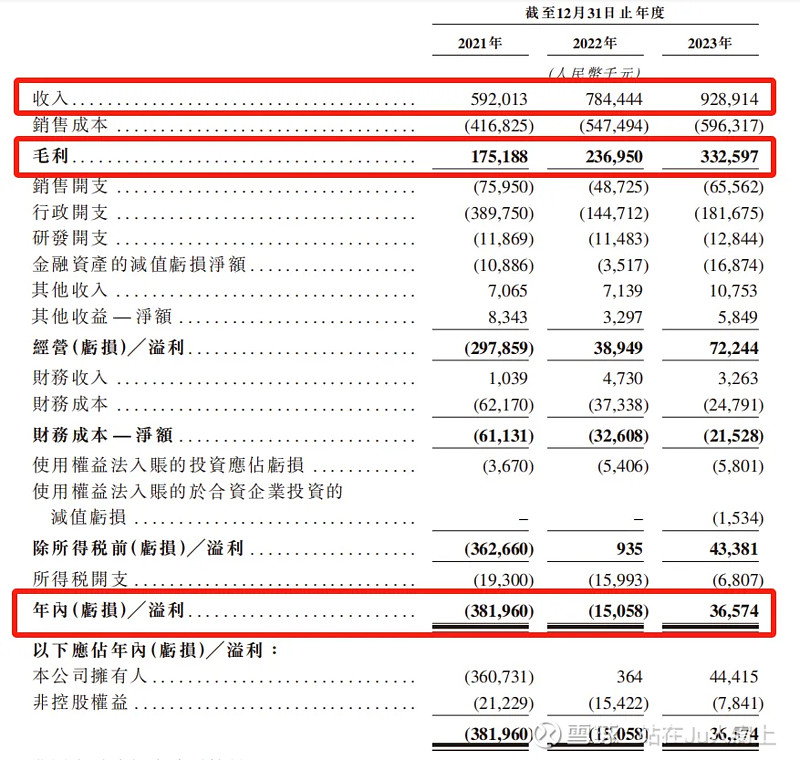

单位:人民币千元

财务资料显示,

2021~2023年公司收入分别为5.92亿、7.84亿和9.29亿元,年复合增速为25.26%;

2021~2023年公司毛利分别为1.75亿、2.4亿和3.33亿元,年复合增速为37.79%;公司毛利率分别为29.6%、30.2%、35.8%稳步提高;

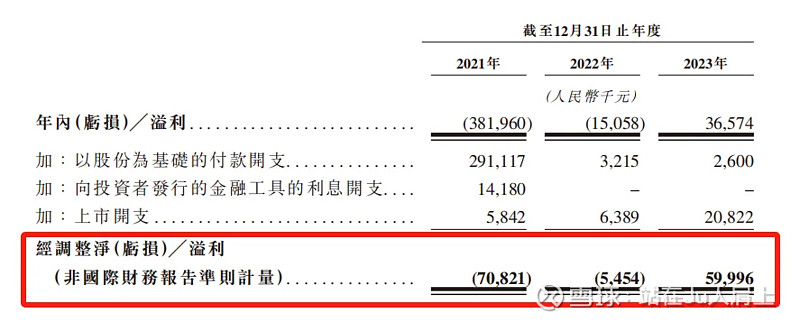

2021~2023年公司净利分别为-3.82亿、-1505.8万和3657.4万元,23年扭亏为盈;

同期经调整净利分别为-7082.1万、-545.4万和5999.6万元(若不涉及上市开等一次因素)

同期经调整PE-TTM约为15.43~20.7倍。

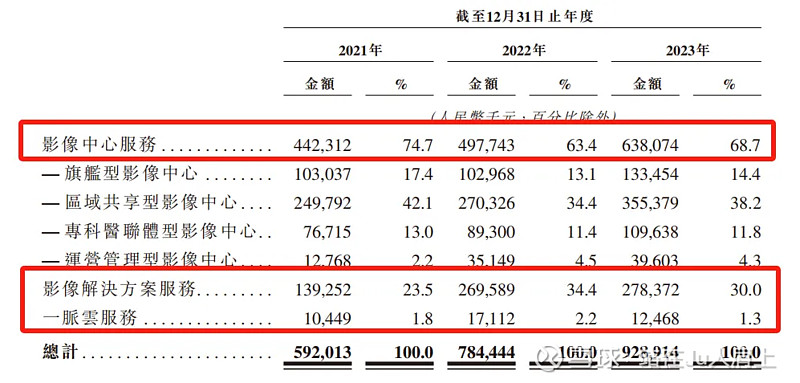

营收来源(按业务划分)

公司主要收入来源于影像中心服务、影像解决方案服务、一脉云三方面。报告期内,影像中心服务收入为收入大头,分别为4.42亿、4.98亿和6.38亿,占比分别为74.7%、63.4%和68.7%。

第二大收入来自影像解决方案服务,分别为1.39亿、2.70亿和2.78亿,占比分别为23.5%、34.4%和30.0%。此外,公司还有部分收入来自一脉云服务,占比极小分别为1.8%、2.2%、1.3%。

募资用途

集资所得其中约50%扩充医学影像中心网络,20%寻求战略合作及并购,20%将业务拓展至海外国家和地区,10%留作营运资金。

三、综合分析

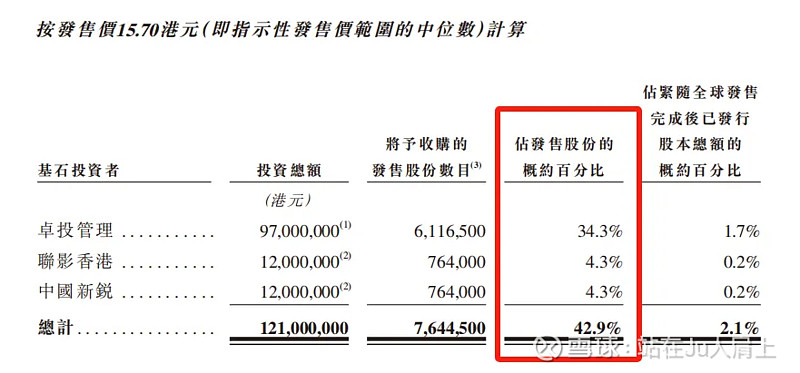

1、基石投资者,42.9%;

公司已与卓投管理(由江西省投资集团有限公司控股)、联影医疗(688271.SH)全资子公司联影香港、新锐医药(6108.HK)全资子公司中国新锐签订基石协议,三者累计认购约1.21亿港元等值股份,按中间价计算,占比约42.9%,禁售期6个月。

2、早期投资者;

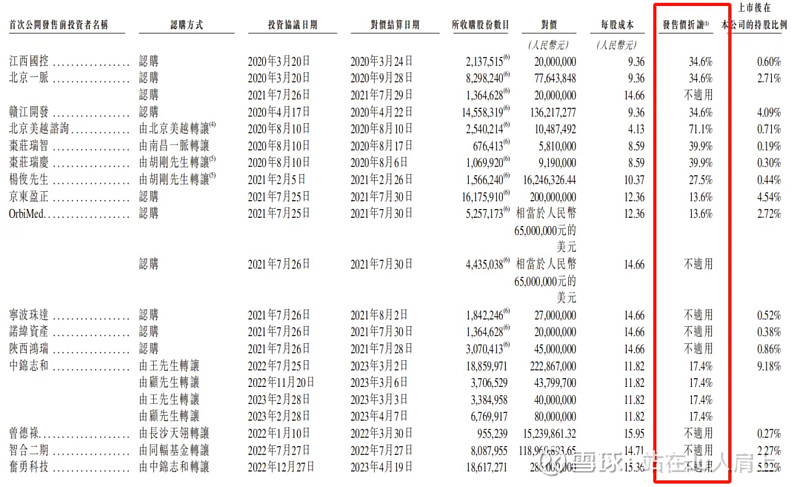

公司于16年8月至22年12月进行多轮融资,累计融资金额超11亿元,彼时发售价较中间价折让约89.8%至13.6%,其中前期投资者包括高盛、奥博资本、京东健康、百度资本、中金公司、中国人保等。禁售期180天。

3、中签率推算;

公开发行178.2万股,500股一手,甲乙组初始手数1782手,最新孖展11倍,预计超购50~100倍回拨4成,中签率35%。

4、保荐人历史表现

保荐人中信至今2个项目,长久股份和今日暗盘的汽车街,均为上涨收盘,表现不错。

5、同行表现

今年医疗设备行业暂无新股发行。历史医疗设备新股涨幅普遍不错。

小结:

①公司收入复合增长>25%、毛利年复合增长>37%,毛利率逐年提高;

②公司净利23年扭亏为盈,调整后估值15~20倍尚可;

③基石投资者占比为42.9%,早期投资人阵容强大;

④保荐人中信证券近期表现不错;

⑤去掉基石流通盘1.54亿;

四、操作计划

所有账户申购!

附招股书地址:

P:文中观点仅代表作者基于市场信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告!