结论:偷鸡申购!超购倍数起来放弃申购,具体见群内公告!

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

NO.019 趣致集团00917.HK.HK

2024年度第019支新股

公司是一家专注于快速消费品户外营销的中国营销服务提供商。公司开发自动贩卖机并为之配备各种模块,实现对成功开展营销活动至关重要的技术驱动互动功能,包括气味散发、动作识别及语音交互,使互动的机器营销服务成为可能。

按2023年收入计,公司是中国第四大快消品户外营销服务提供商,市场份额约为1.2%,而最大的市场参与者的市场份额为14.3%。

截至2023年12月31日,公司在中国22个城市运营7543台自动贩卖机。公司为约1400个SKU的快消品提供了营销服务,其中大部分为新品。

一、招股信息

回拨机制

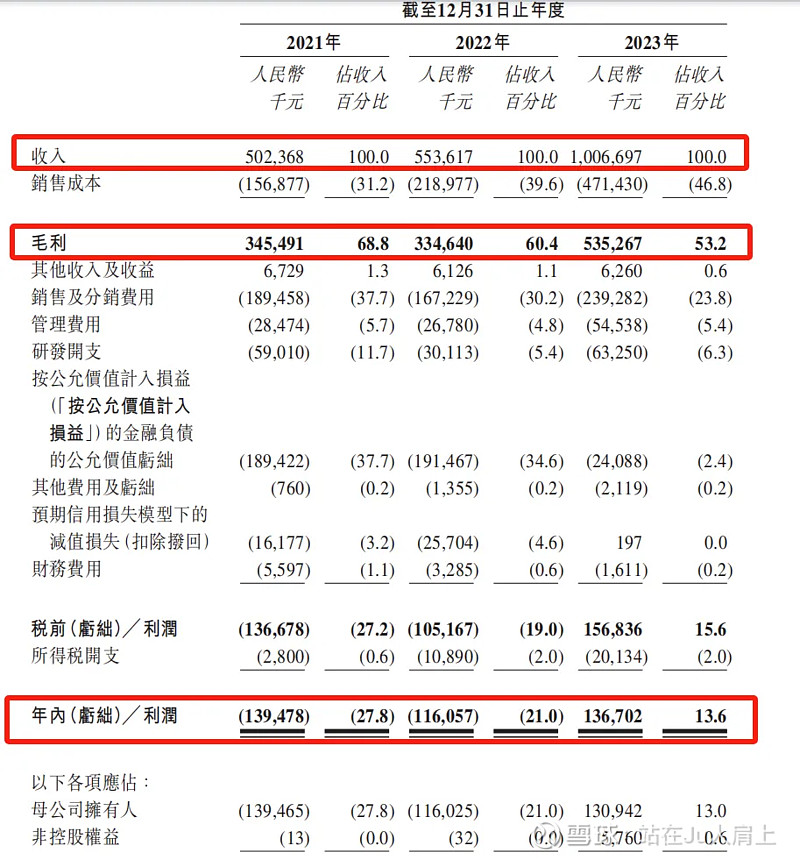

二、财务简析

单位:人民币千元

财务资料显示,

2021~2023年公司收入分别为5.02亿、5.53亿、10亿,年复合增长率41.6%;

2021~2023年公司毛利分别为3.45亿、3.34亿、5.35亿;

2021~2023年公司净利分别为-1.39亿、-1.16亿、-1.36亿。

同期经调整净利分别为5232万、7816万、2亿(若不涉及上市开支、按公允价值计入损益的金融负债的公允价值亏绌等一次因素)

同期经调整PE-TTM约为30.44~36.16倍。

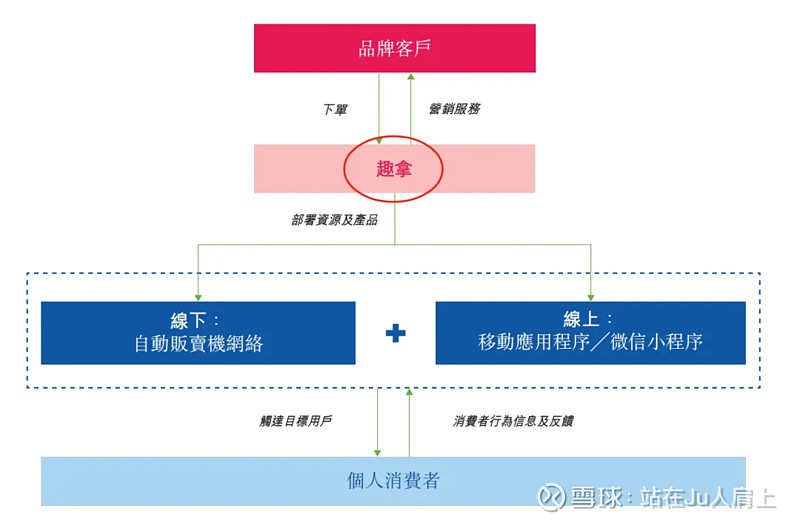

业务模式

公司利用线下AI互动终端吸引消费者访问并将其转化为线上平台(“趣拿”APP、微信小程序)的用户,以线上线下融合的模式向消费者推广客户品牌及产品,并获取消费者的数据和反馈。2023年,趣致集团线上平台“趣拿”的注册用户突破5000万,较2021年实现了35%的增长。

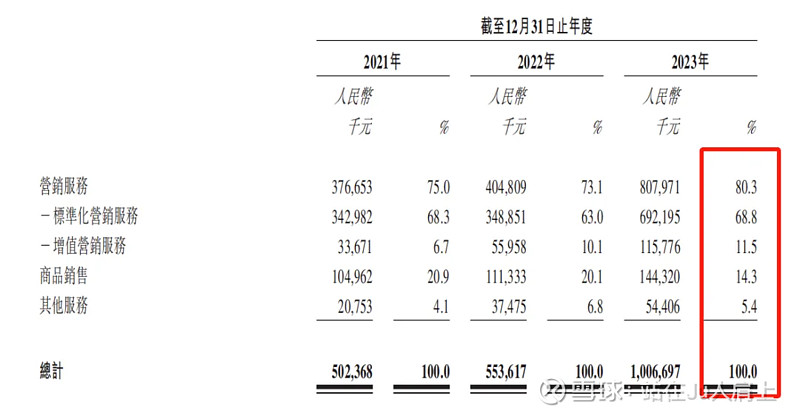

营收来源(按业务划分)

公司营收最新占比,8成以上来源于营销服务,14.3%来源于商品销售,5.4%来源于其他。

募资用途

集资所得其中约32%用于扩展自动贩卖机网络及提高市场渗透率,约13%用于优化营销服务;约15%用于提高品牌知名度;约20%用于加强技术能力及研发力度;约10%用于寻求战略联盟和收购;约10%作一般营运资金及一般企业用途。

三、综合分析

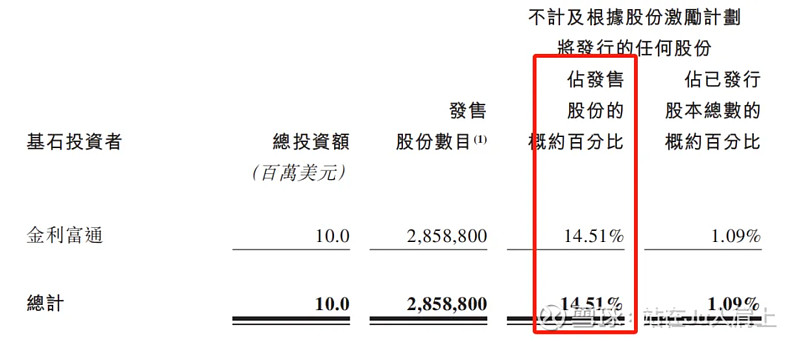

1、基石投资者,14.51%;

公司引入北方证券旗下的金利富通作为基石投资者,认购1000万美元(约7820万港元)股份,按中间价计算,占比约14.51%,禁售期6个月。

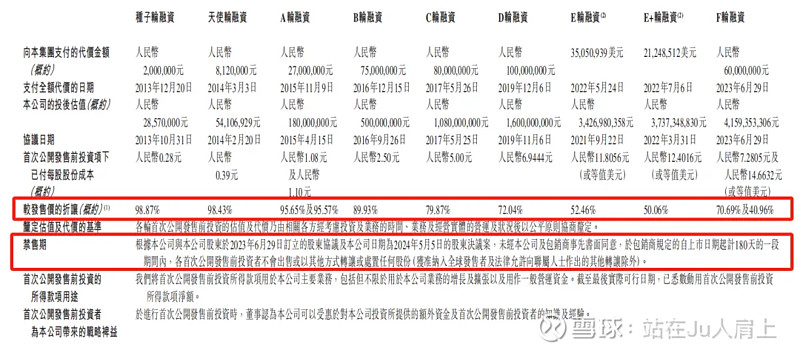

2、早期投资者;

公司于13年12月至23年6月进行9轮融资,彼时发售价较中间价折让约98.87%至40.96%,其中前期投资者包括QFUN、刘小鹰先生、QFUN Tech、上海源及致、上海源与趣及源趣三期等投资机构。禁售期180天。

3、中签率推算;

公开发行197.04万股,200股一手,甲乙组初始手数4926手,最新孖展2.25倍,预计不回拨,中签率100%。

4、保荐人历史表现

保荐人海通今年至今只有1个项目,美中嘉和,暗盘与首日都是大跌,表现不佳。

5、同行表现

今年软件行业同行有迈富时、出门问问、连连数字,2破发1上涨,表现一般。

小结:

①公司23年营收大增,毛利却下降,竞争优势不明显;

②行业准入门槛不高竞争压力大;

③保荐人海通近期表现不佳;

④基金投资人占比为14.51%;

⑤流通盘5.3亿不小;

四、操作计划

不过15倍投机申购!

附招股书地址:

P:文中观点仅代表作者基于市场信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告!$趣致集团(00917)$ $EDA集团控股(02505)$ $盛禾生物-B(02898)$