从天津建发地方工程公司身上看见了淮北绿金的影子,一个在天津一个在淮北,市值均在5亿门槛线左右,都是地方城建集团及其附属企业。光大似乎喜欢搞这一类公司生死完全看政商关系和国企脸色。

发现规律的朋友可能会说配均富保荐人还可以投机一把,配光大这类就算了。

结论:放弃!

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

NO.006 天津建发02515.HK

2023年度第006支新股

公司是天津市的一家建设集团,提供全面的工程施工服务。根据弗若斯特沙利文报告,2022年天津市有2547家建筑企业,按2022年天津市工程施工收入计,公司于整个工程施工市场所占的市场份额为0.1%。按2022年市政公用工程产生的收入计,公司在天津市市政公用工程民营公司中排名第四,约占市场份额0.2%。于往绩记录期间,公司主要从事工程施工业务,并致力于向客户提供优质工程施工服务。

根据弗若斯特沙利文报告,于2022年天津市的2547家建筑企业中,仅有三家建筑公司同时具备石油化工工程及公路工程施工资质,其中公司是唯一一家民营建筑公司。与具备较少资质的建筑公司相比,除了石油化工工程及公路工程施工的资质外,公司亦拥有市政公用工程及建筑工程资质,使公司能够参与更广泛的项目。截至最后可行日期,公司已拥有二十四项有关公司工程施工业务的资质,其中包括两项一级施工资质:石油化工工程施工总承包壹级资质;及地基基础工程专业承包一级资质。

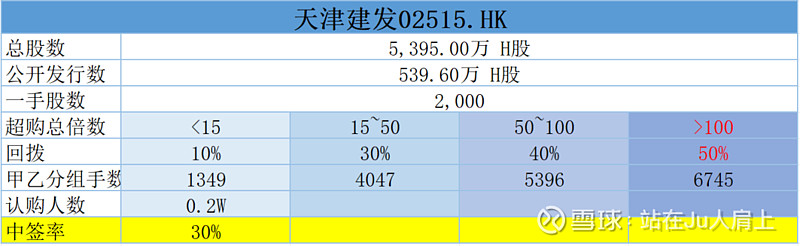

一、招股信息

回拨机制

二、财务简析

单位:人民币千元

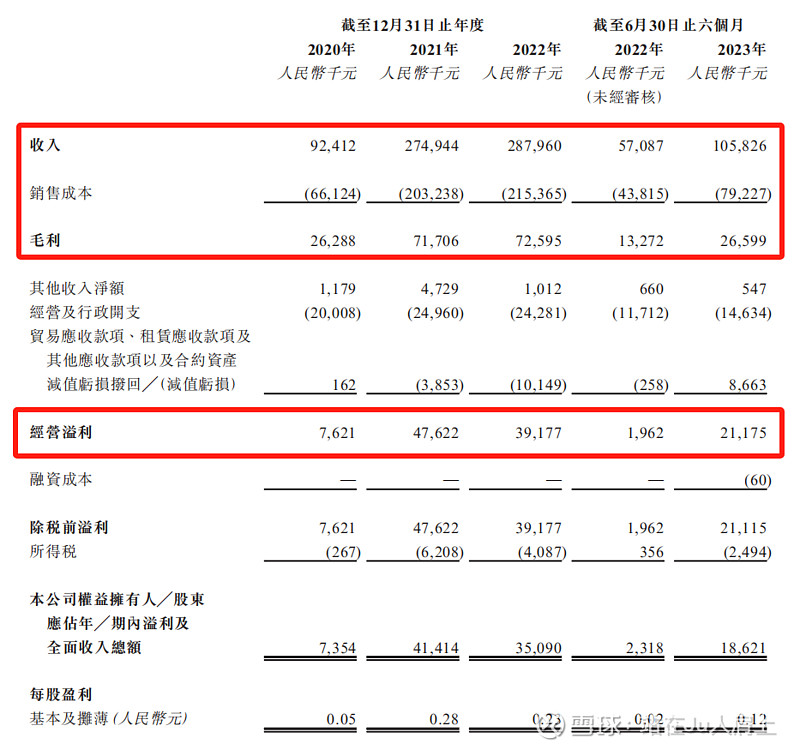

财务资料显示,

2020~2022年度公司收入分别为9241万、2.74亿、2.87亿,2023年前六个月营收为1.05亿元人民币;

2020~2022年度公司毛利分别为 2628万、7170万、7259万,2023年前六个月毛利为2659万元人民币;

2020~2022年度公司净利分别为735万、4141万、3509万,2023年前六个月净利为1862万元人民币;

同期经调整净利分别为735万人民币、4161万人民币、3595万及1891万人民币(若不涉及上市开支)。

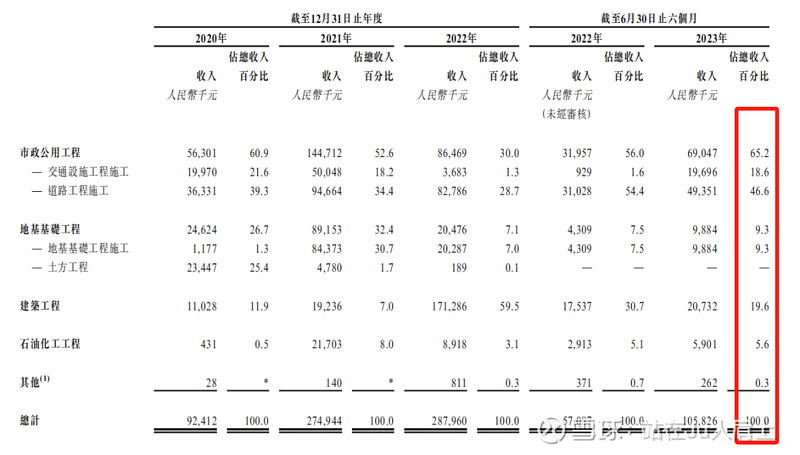

营收来源(按业务划分)

公司业务主要包括(1)市政公用工程,主要包括道路工程及交通设施工程;(2)地基基础工程,主要包括地基基础建设工程及土方工程;(3)建筑工程;及(4)石油化工工程。最新营收占比分别为65.2%、9.3%、19.6%及5.6%。

募资用途

集资所得其中约55%用于为潜在项目的前期成本提供资金,约15%用于在天津以外的地区设立当地分支机构,并将业务网络拓展至更多中国城市,约10%提升研发能力,约10%作收购或投资其他专注于石化工程、新能源工程或新城市基础设施建设的建筑公司,约10%用于营运资金及一般企业用途。

三、综合分析

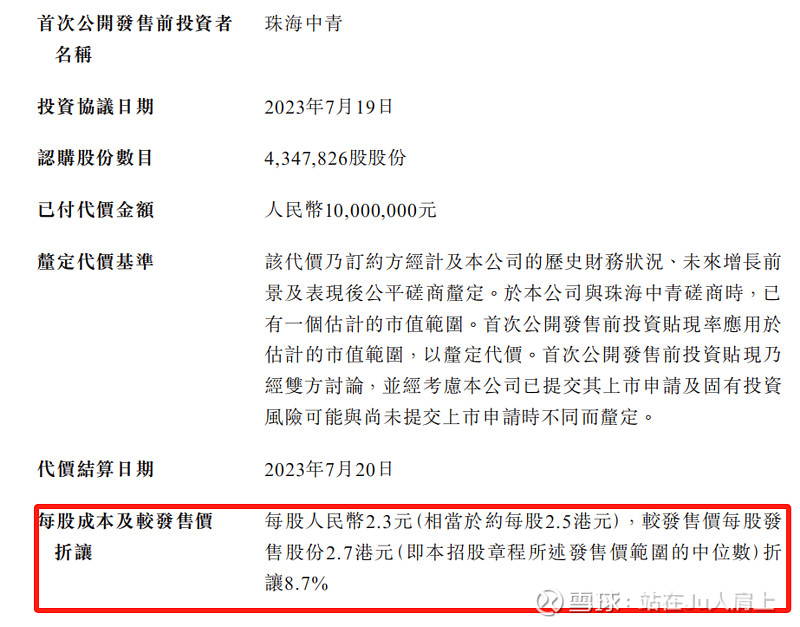

1、基石投资者,无;

2、早期投资者;

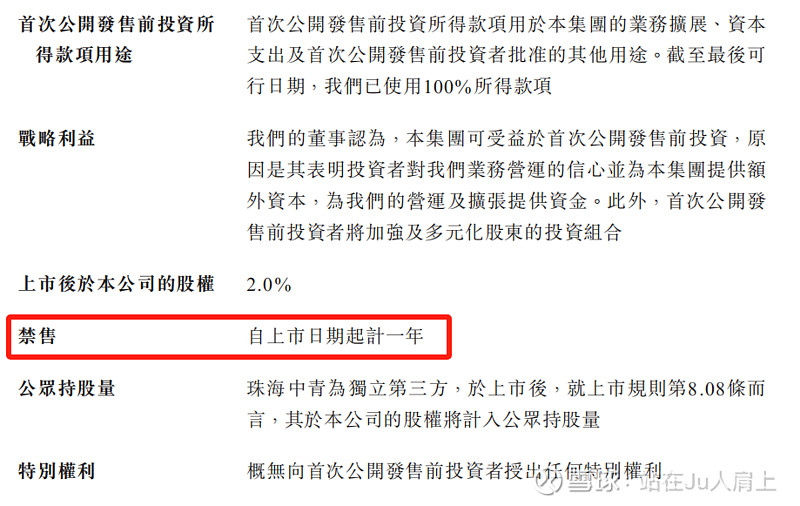

公司于2023年7月进行一次融资,彼时发售价较中间价折让约8.7%,禁售期12个月,其中前期投资者珠海中青为私募股权基金,主要从事电子设备制造行业的股权投资,亦投资于若干位于天津及中国其他省份的半导体及芯片设备公司。

3、中签率推算;

公开发行539.6万股,2000股一手,甲乙组初始手数1349手,最新孖展不足1倍,不回拨中签率30%。

4、保荐人历史表现

保荐人光大融资去年仅一个项目淮北绿金02450.HK,暗盘跌幅-38.74%,首日大跌-44.5%。

5、同行表现

建筑行业去年一共上市5支新股,除了中天湖南外,均破发。8成破发率。

小结:

①公司近两年营收和利润基本保持稳定;

②工程行业公司享受不到高估值;

③光大融资保荐人历史成绩一般;

④流通盘1.45亿基石占比无;

⑤包销佣金3570万港元;

四、操作计划

如题!

附招股书地址:

P:文中观点仅代表作者基于市场信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告!