结论:投机申购!

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

NO.062 泛远国际02516.HK

2023年度第62支新股

泛远国际$泛远国际(02516)$ 是一家跨境电子商务物流服务供货商(快递),在境内的主要经营主体为杭州泛远国际物流有限公司,位于浙江省杭州市。泛远国际曾于2015年在新三板上市,代码为“835110”,2017年6月退市。

根据弗若斯特沙利文报告,中国跨境电子商务物流的市场规模由2018年的1.5万亿元增加到2022年的3.2万亿元,复合年增长率为20.4%。直至2027年,此数字预计将达到5.0万亿元,由2022年至2027年的复合年增长率为9.2%。

根据弗若斯特沙利文报告,按2022年跨境电子商务物流业收入计,泛远国际于中国跨境电子商务物流市场排名介于25至20名,约占市场份额0.03%。

一、招股信息

回拨机制

二、财务简析

单位:人民币千元

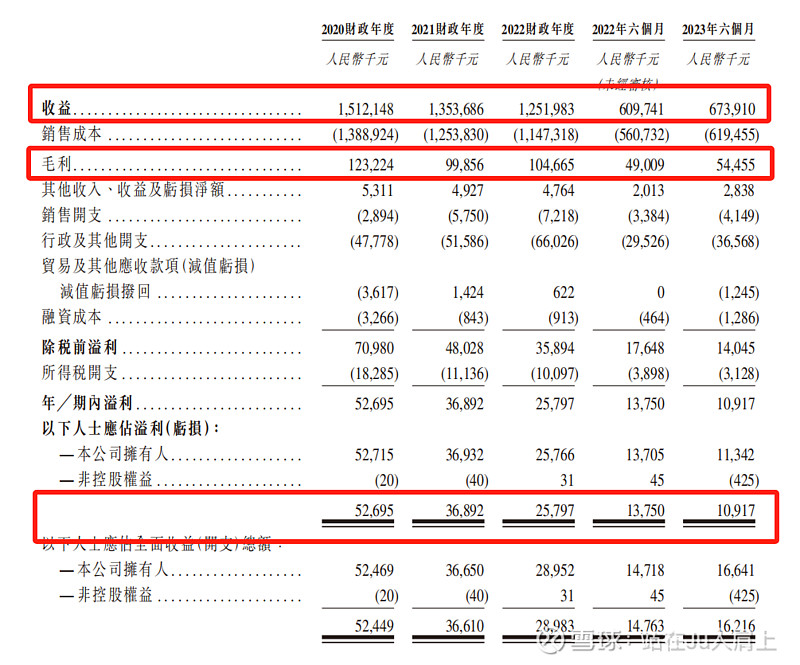

财务资料显示,

2020~2022年度公司收入分别为15.1亿、13.5亿、12.5亿,2023年前六个月收入为6.73亿元人民币;

2020~2022年度公司毛利分别为1.23亿、9985万、1.04亿,2023年前六个月毛利为5445万人民币;

2020~2022年度公司净利分别为5269万、3689万、2579万人民币,业绩呈下滑趋势,2023年前六个月净利为1091万人民币,净利润分别为3.5%、2.7%、3.1%和3.2%;

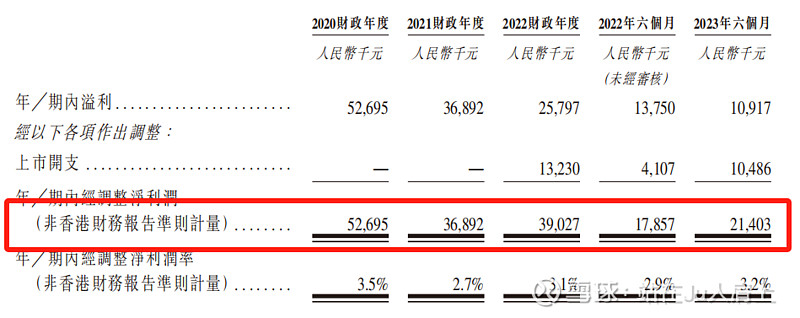

同期经调整纯利分别为5269万、3689万、3902万及2140万人民币(若不涉及上市开支)。

经调整PE-TTM为30.52~41.39倍。

营收来源(按业务划分)

部分向美国运输货物的客户受惠于若干税务豁免制度,未来可能有所变动。在这样的情况下,客户的营运可能会受负面影响,从而影响公司从客户产生的收益。

泛远国际对主要客户存在一定的依赖性。相比之下,泛远国际对主要供应商的依赖属性更强。报告期内,该公司从前五大供应商的采购分别为8.23亿元、6.02亿元、6.70亿元和3.68亿元,占比分别为61.4%、50.6%、61.2%和62.3%。

泛远国际从最大供应商——供应商集团K进行的采购分别约为3.79亿元、3.02亿元、4.75亿元和2.35亿元,占采购总额约28.3%、25.3%、43.4%及39.8%。而若失去主要客户和主要供应商的支持,泛远国际的业绩势必将受到不利影响。

募资用途

集资所得其中约81.9%用作实现更大规模及产能并扩大业务领域;约18%用作投资及升级资讯科技系统;约0.1%用作营运资金及一般企业用途。

三、综合分析

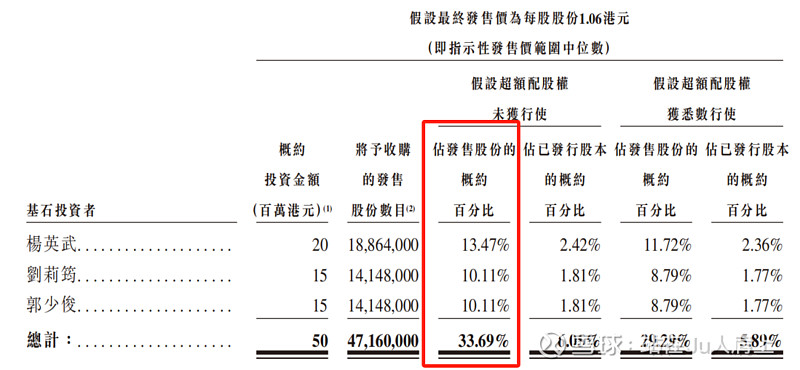

1、基石投资者,33.69%;

公司引入3名基石投资者,合共认购5000万港元股份,其中杨英武先生认购2000万港元、刘莉筠女士认购1500万港元、郭少俊先生认购1500万港元,按中间价计算,占比约33.69%,假设超额配售权未获行使,禁售期6个月。

2、早期投资者;

公司于21年1月至22年11月曾进行多轮融资,彼时发售价较中间溢价约115%至175%,禁售期12个月,其中前期投资者包括阿里巴巴、拱墅科技、Easygo等。

3、中签率推算;

公开发行1400万股,4000股一手,甲乙组初始手数1750手,最新孖展2.38倍,预计不回拨中签率20%,回拨后中签率40%。

4、保荐人历史表现

保荐人中毅资本今年至今仅有1个项目,暗盘微涨首日大跌。

5、同行表现

物流运输板块今天上市3家公司,洲际船务、乐舱物流、极兔速递,表现均不佳。

小结:

①公司过去三年营收利润双双下滑净利略有降低;

②跨境物流受国际贸易影响未来业绩继续承压;

③保荐人中毅资本今年表现不佳历史表现不错;

④基金投资者占比超约约33.7%;

⑤流通盘去掉基石还有0.83亿;

⑥包销佣金5420万港元。

四、招股信息

如题!

附招股书地址:

P:文中观点仅代表作者基于市场信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告! $金源氢化(02502)$ $知行汽车科技(01274)$