还没见过农业上表现好的公司呢,牧原?中粮家佳康?个个跌成两年前高点的1/3股价。畜牧养殖业才是真正的周期行业。结论:放弃!

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

NO.055 德康农牧02419.HK

2023年度第055支新股

公司为中国一家高速增长的畜禽养殖企业,专注于生猪及黄羽肉鸡的育种及养殖。

截至23年5月底,公司业务已遍布中国13个省及自治区的39个城市。中国生猪市场高度分散,按22年的生猪销量计,公司在中国所有生猪供应商中排名第六,市场份额为0.8%,按黄羽肉鸡销量计,公司在中国所有黄羽肉鸡供应商中排名第三,市场份额为2.1%。

一、招股信息

回拨机制

二、财务简析

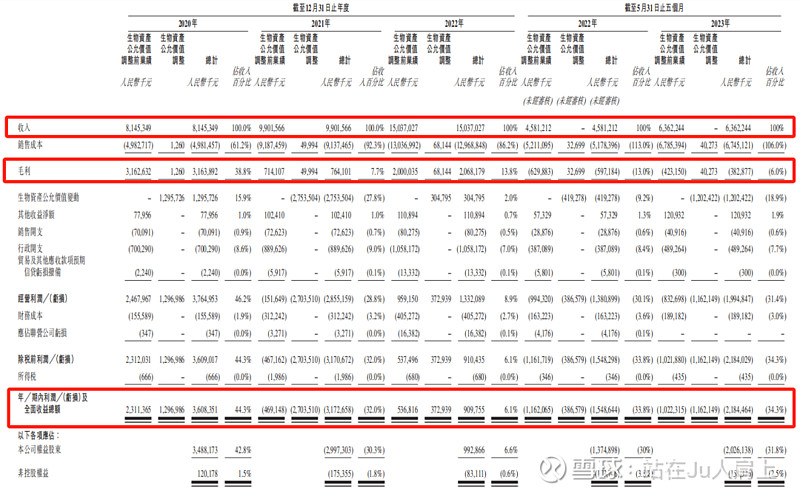

单位:人民币千元

财务资料显示,

2020~2022年度公司收入分别为81.4亿、99亿、150.3亿,2023年前五个月收入63.6亿人民币。;

2020~2022年度公司毛利分别为31.6亿、7.64亿、20.6亿,2023年前六个月毛利亏损3.82亿人民币;

2020~2022年度公司净利分别为36亿、亏损31.7亿、9.09亿,2023年前六个月亏损21.8亿人民币;

经调整PE-TTM为11.8~14.4倍。

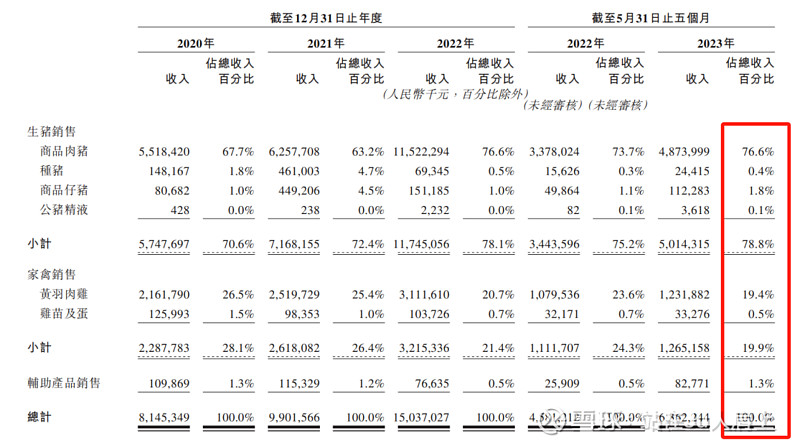

营收来源(按业务划分)

公司业务主要分为三个板块,即生猪、家禽以及辅助产品,辅助产品主要包括饲料原料。生猪产品主要包括商品肉猪、种猪、商品仔猪及公猪精液,家禽板块产品主要包括黄羽肉鸡及鸡苗。

最新占比生猪产品贡献的收入占比最大约78.8%,家禽销售次之占比约19.9%,辅助产品销售占比约1.3%。

募资用途

集资所得其中约50%用于拓展现有生猪和黄羽肉鸡养殖业务,约15%用于发展食品加工业务,约10%用于研发投入及信息科技系统,进一步巩固我们的竞争优势,约10%用于战略投资或潜在收购,约5%用于偿还银行贷款,约10%用于营运资金及一般企业用途。

三、综合分析

1、基石投资者,43%;

本次招股引入3名基石投资者,合共认购约5000万美元(约3.9亿港元)股份,其中贵阳农业认购2000万美元、秀山县欣之园认购2000万美元、渠县汇兴认购7360万人民币,按中间价计,占比约43%,假设超额配售授权未获行使,禁售期6个月。

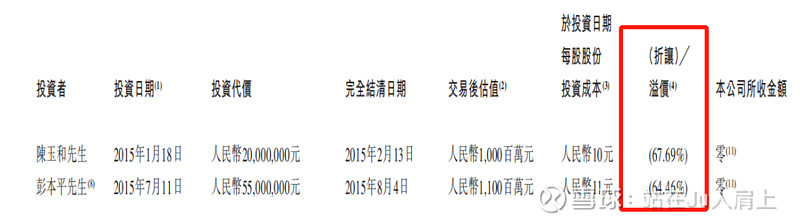

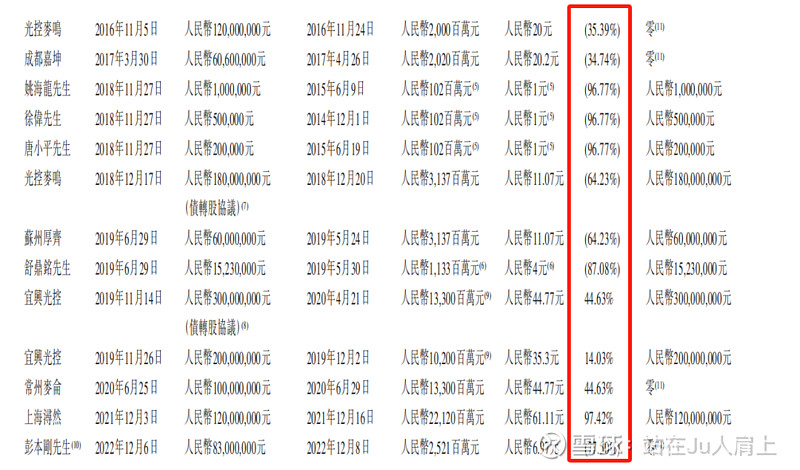

2、早期投资者;

公司于15年1月至22年12月曾进行多轮融资,彼时发售价较中间价折让约67.69%至溢价97.42%,禁售期一年,其中前期投资者包括光大控股创业投资、苏州厚齐、四川恒邦天府集团董事长彭本平先生等。

3、中签率推算;

公开发行2691.2万股,100股一手,甲乙组初始手数13456手,最新孖展0.36倍,预计不回拨中签率100%。

4、保荐人历史表现

保荐人中金今年至今有16个项目,10红6绿,表现很不错。保荐人花旗今年至今2个项目,粉笔微涨,宏信建设发展大幅破发,表现一般般。

5、同行表现

畜牧养殖业暂无同行上市。农业仅有一家十月稻田上市,表现不错。

小结:

①畜牧养殖业的公司劣迹斑斑因为不好核算业绩真假难辨;

②年年营收增长年年都是亏损仅去年不亏;

③早期投资者折价溢价均有禁售期一年;

④保荐人中金花旗历史表现不错;

⑤流通盘去掉基石43%尚余5亿;

四、操作计划

如题!

$德康农牧(02419)$ $国鸿氢能(09663)$ $升辉清洁(02521)$

附招股书地址:

P:文中观点仅代表作者基于市场信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告!