要么一飞冲天,要么直接下地。结论:放弃!

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

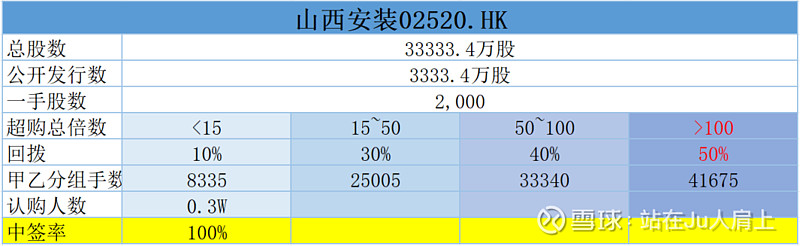

NO.052 山西安装02520.HK

2023年度第052支新股

公司$山西安装(02520)$ 历史可追溯至1952年,公司前身为中国最早从事工业设备安装的公司之一。公司是山西省最早的工程承包公司之一,也是中国首批获得质量管理体系认证的工程承包公司之一。公司致力于在工程服务全周期内为客户提供全过程、全生产链及一体化的专业系统服务。

公司是一家总部位于中国山西省太原市的工程服务商。从事专业工业工程、专业配套工程、其他工程及非工程业务。于往绩记录期间,公司的大部分收入来自山西省。于2022年,为山西省按收入计的最大专业工业工程承包商,市场份额为3.0%。

一、招股信息

回拨机制

二、财务简析

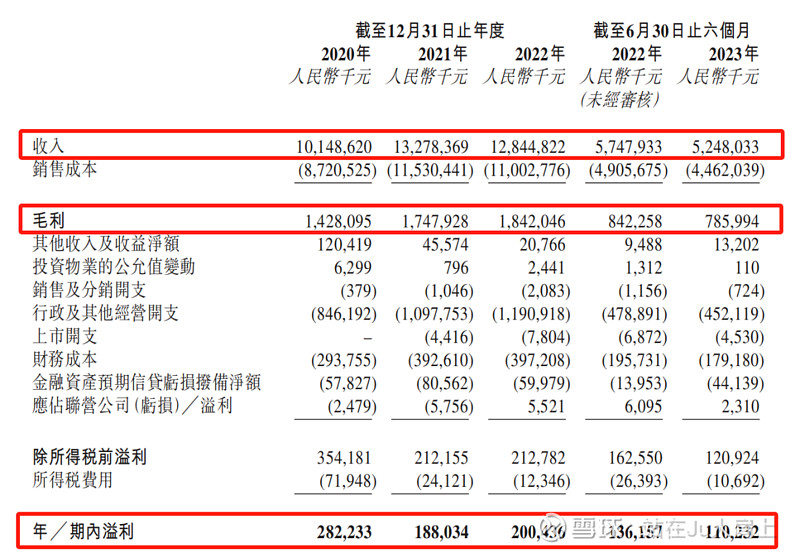

单位:人民币千元

财务资料显示,

2019~2022年度公司收入分别为101.4亿、132.7亿、128.4亿,2023年前半年收入为52.4亿人民币;

2019~2022年度公司毛利分别为14.2亿、17.4亿、18.4亿,2023年前半年毛利为7.85亿人民币;

2019~2022年度公司纯利分别为2.82亿、1.88亿、2亿,2023年前半年纯利为1.1亿人民币;

PE-TTM约为11.86~13倍

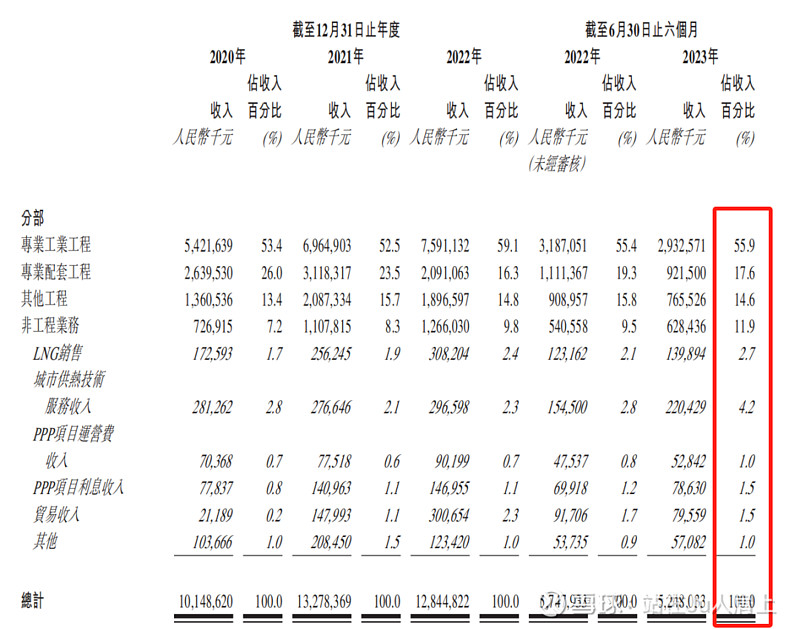

营收来源(按业务划分)

2020至2022年中,公司专业工业工程、非工程业务两大板块实现了持续成长,其中,专业工业工程收入从54.22亿增至75.91亿元,年复合增速18.32%,是营收最大来源最新占比55.9%;

而非工程业务的收入从7.27亿增至12.66亿元,年复合增速31.9%,这主要得益于LNG销售、城市供热技术服务以及PPP项目收入的持续增长。

募资用途

集资所得其中约50%将用于资助公司新能源项目,拟与其他民营企业合作投资建设私有设施,通过运营有关设施获得利润;约32%将用于股权投资承担提供资金,通过为公司现有及新PPP项目而设的相关项目公司缴足注册资本的方式完成;约10%将用于资助新能源上下游制造产业项目;约8%用于营运资金及一般公司用途,并于上市后六个月内动用有关所得款项。

三、综合分析

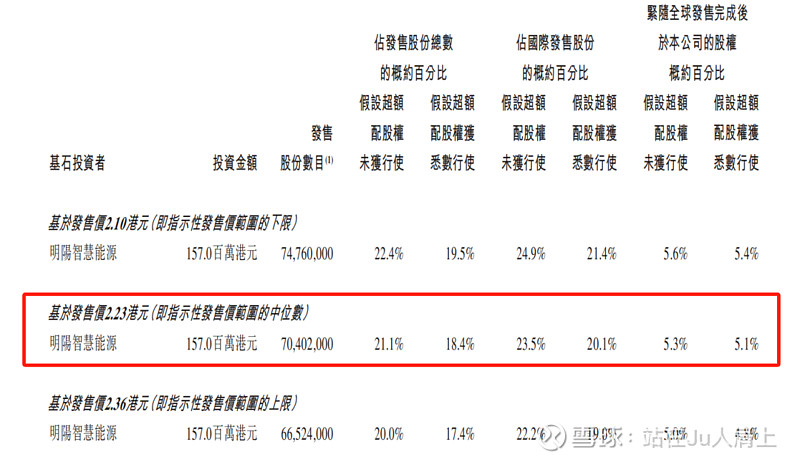

1、基石投资者,21.1%;

公司与内地新能源企业明阳智能(601615.SH)签订基石认购协议,基石投资者总计认购约1.57亿港元股份,按中间价计算,占比约21.1%,假设超额配售权未获行使。禁售期三年。

2、绿鞋,15%;

3、中签率推算;

公开发行3333.4万股,2000股一手,甲乙组初始手数8335手,最新孖展0.06倍,预计不回拨中签率约100%。

4、保荐人历史表现

保荐人华泰国家今年至今已有6个项目,3红3绿,表现尚可。

保荐人山证国际今年暂无项目这是第一个。

5、同行表现

建筑行业今年上市4个标的,3绿1红,要么大幅破发,要么大涨,两极分化。

小结:

①行业通病营收百亿利润才2亿;

②建筑工程公司估值12~13不便宜;

③基石占比21%锁定期3年;

④保荐人华泰表现不错山证首次露脸;

⑤流通盘6.6亿去掉基本还有5.3亿不算小。

四、操作计划

放弃!

附招股书地址:

P:文中观点仅代表作者基于市场信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告!$药明合联(02268)$