今年的ipo数量要创新低了,时至今日总计35个项目!其中-B医药公司才4个。少之又少。且品质与当年也不可同日而语。看在中金今年表现不错的基础上结论现金一手不能再多!

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看。

NO.035 宜明昂科-B 01541.HK

2023年度第035支新股

公司于15年6月在中国成立,是一家临床阶段的生物技术公司,致力于开发肿瘤免疫疗法。

一、招股信息

回拨机制

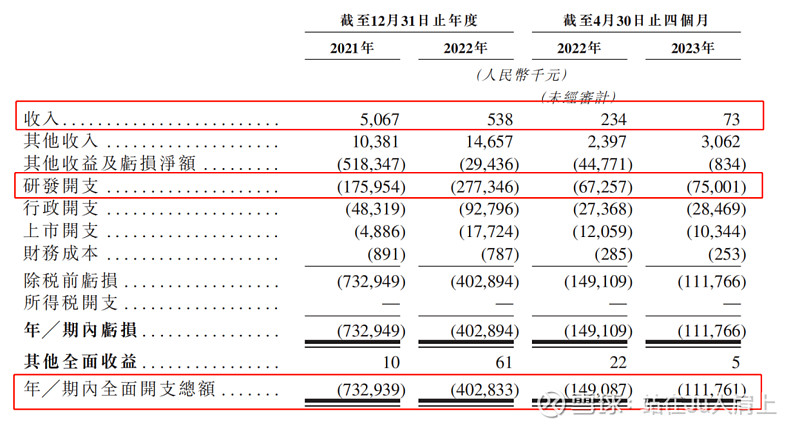

二、财务简析

单位:人民币千元

财务资料显示,

2021~2022年度公司收入分别为1544万、1519万,23年前四个月收入为313万人民币;

2021~2022年度公司研发开支分别为1.75亿元、2.77亿元,23年前四个月研发为7500万人民币;

2021~2022年度公司亏损额分别为7.32亿、4.02亿,23年前四个月净利为亏损1.11亿元;

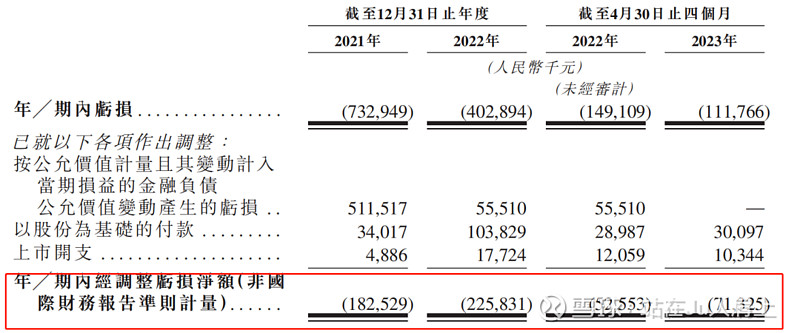

同期经调整净利分别为亏损1.82亿、2.25亿元,23年前四个月净利为亏损7132万元。

亏损净额变动主要由研发开支及行政开支增加以有关的按公允价值计量且其变动计入当期损益的金融负债公允价值变动产生的亏损所致。

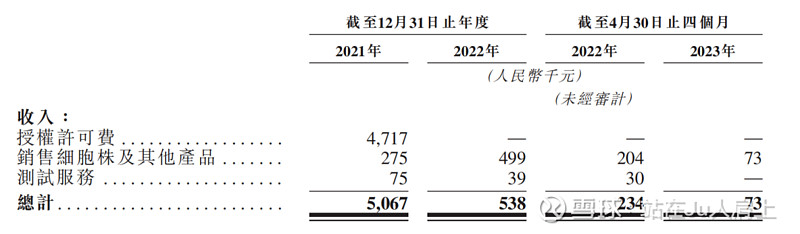

营收来源(按业务划分)

公司至今未有盈利,公司的收入来自授权许可费、销售细胞株及其他产品、测试服务三个方面。

除了一笔2021年的授权许可费471.7万人民币外,近三年来其余收入忽略不计。

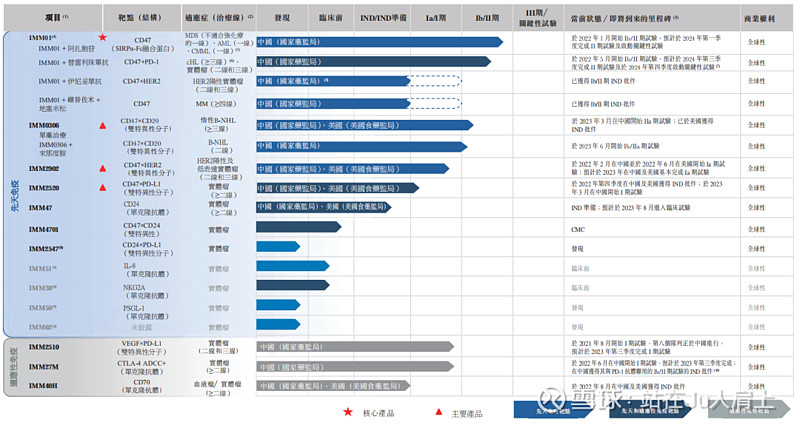

产品管线

公司核心产品IMM01(处于临床阶段的创新CD47靶向分子)。该款产品是中国首个进入临床阶段的SIRPα-Fc融合蛋白。IMM01正被开发用于与其他药物联合治疗多种血癌和实体瘤。

公司的管线包括以基于先天免疫的全面资产组合为特色及靶向CD47及其他新型免疫检查点的14款候选药物(包括IMM01),其中有八个正在进行的临床项目。

公司的其他主要产品包括IMM0306 (CD47×CD20)、IMM2902 (CD47×HER2)和IMM2520(CD47×PD-L1),均为在自有双特异性平台开发的基于CD47的双特异性分子。与大多数其他CD47双特异性抗体相比,该等产品的独特结构设计使我们基于CD47的双特异性分子能够避免与红细胞结合,从而能够充分激活巨噬细胞及显著增强先天及适应性免疫活动,导致产生更强的抗肿瘤免疫反应。

此外,公司的产品管线还包括其他十款处于不同开发阶段可靶向关键先天及适应性免疫靶点的候选药物,包括CD24抗体、CD24靶向双特异性分子及三款处于临床及IND阶段的适应性免疫药物。

募资用途

集资所得其中约40%用于核心产品正在进行及计划开展的临床试验、筹备注册申请以及计划的商业化上市,约28%用于主要产品正在进行及计划开展的临床试验、筹备注册申请以及计划的商业化上市,约10%用于IMM47的计划开展的临床试验,约5%用于IMM2510与IMM27M的正在进行的临床试验,约7%用于建设上海市张江科学城的新生产设施,约5%用于多个临床前及发现阶段资产以及CMC的持续临床前研究及开发,约5%用作营运资金及一般公司用途。

三、综合分析

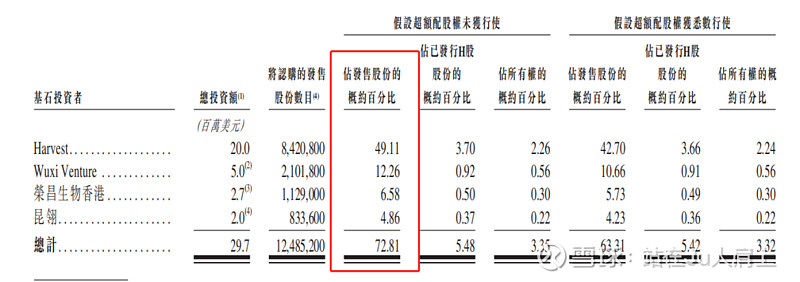

1、基石投资者,72.81%;

公司与4名基石投资者签订协议,总计认购约2970万美元股份。其中嘉实基金认购2000万美元、药明生物(02269)认购500万美元、荣昌生物(09995)认购270万美元、昆翎医药发展认购200万美元,以中间价计占比约72.81%,假设超额配售权未获行使。禁售期6个月。

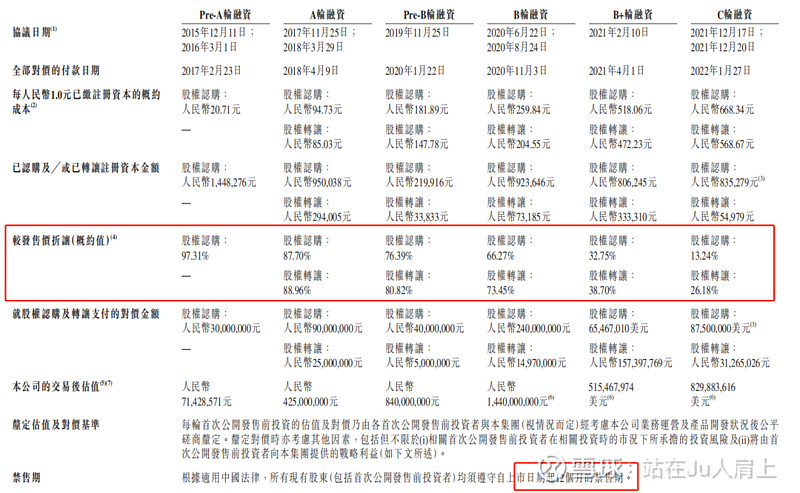

2、早期投资者;

公司2017年2月至2022年1月经历了多轮融资,吸引了包括礼来、张科领弋创投、龙磐资本等知名机构投资者。彼时发售价较中间价折价13.2%至97.3%,早期投资者持有股份禁售期12个月。

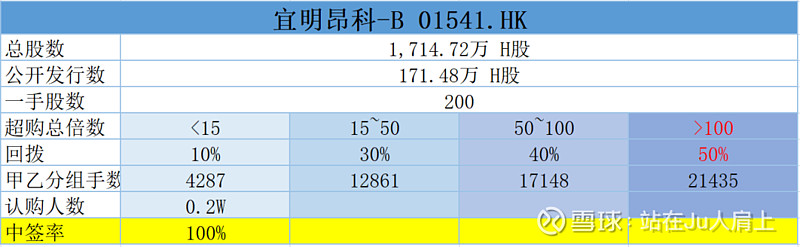

3、中签率推算;

公开发行1714.72万股,200股一手,甲乙组初始手数4287手,最新孖展0.09倍,大概率不会回拨,中签率100%。

4、保荐人历史表现

保荐人大摩和中金今年项目分别为4个和10个,整体表现正>负。

5、同行表现

今年以来4只-B医药股,绿竹大跌,来凯大涨,其余微涨微跌。

小结:

①今年第五支-B医药股除了绿竹其余表现不错;

②大摩、中金大行联手保驾护航;

③基石占比72.81%阵容不错;

④流通筹码约3亿1714万股;

⑤ 现金一手搏一把;

附招股书地址:

P:文中观点仅代表作者基于市场信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告! $宜明昂科-B(01541)$ $绿竹生物-B(02480)$ $富途控股(FUTU)$