歌曲:OopsLittle Mix;Charlie Puth - Glory Days (Deluxe)

京东健康06618.HK

公司简介 中国最大的在线零售药房

发售股份数目 3.819亿股

国际配售股份数目 6.21亿股

香港发售股份数目 3819万股

发售价 $62.8- $70.58

市值 1998亿元 - 2246亿元

市盈率 434.3 - 488.3倍

保荐人 美银、海通国际、瑞银

一手入场费 3,564.56

基石投资者 有,约40%

超额配售权 有,15%

招股日期 11/26-12/02上午

公布售股结果日期 12/05

股票开始买卖日期 12/08

结论:现金一手!

有小伙伴说GIC不败,也有小伙伴说高瓴曾经也是说“不败”,还有小伙伴说“记录就是用来打破打的”。愚以为市场最大的不变就是永远都在变化。

笔者说过好几遍现金的三大好处,忘了进群翻聊天记录!

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

NO.131 京东健康06618.HK

本年度第131支新股

京东健康成为继京东数科和京东物流之后,京东集团打造的第三只独角兽,同时也是全球最年轻的独角兽。

公司是中国最大的在线零售药房。首家破百亿营收在线医疗平台。与阿里健康、平安好医生三驾马车并驾齐驱。

一、财务简析

单位:千港元

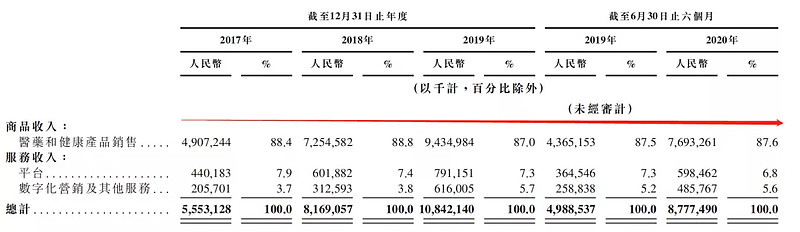

财报显示:

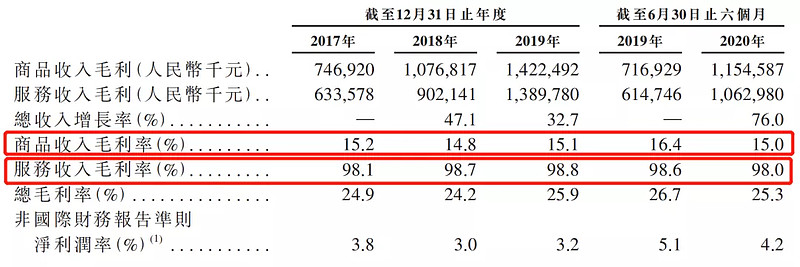

17至20年(截至6月底)收入分别为56亿、82亿、108亿、88亿元,年复合年增速约为39%;同期毛利分别为13.8亿、19.8亿、28.1亿万、22.2亿元,毛利率稳定在25%;

同期录得纯利分别为2.09亿、2.48亿、3.44亿、3.71亿元,年复合年增速约为28%;

经调整PE-TTM为434.3~488.3倍!

公司业务模式

京东健康业务主要分两块,零售药房与线上医疗健康服务。

零售药房是通过自营、线上平台和全渠道布局3种相结合的运营模式,为用户提供「人在货在,随时随地」的一站式体验。同时,京东健康也在不断的扩大业务规模、丰富品类。

线上医药服务是提供综合在线医疗健康服务,例如在线问诊和处方续签、慢性病管理、家庭医生和消费医疗健康服务。

主营业务收入(按项目分)

公司收入主要来自通过自营业务销售医药和健康产品,其次来自向第三方商家收取佣金和平台使用费以及向供应商和第三方商家收取数字化营销服务费等。

零售药房业务产生的收入占总收入的大部分,2017年~2019年以及今年上半年医药和健康产品销售收入分别占京东健康总收入的88.4%、88.8%、87.0%、87.5%及87.6%。

商品销售占比逐年减少,服务收入逐年增加,相较于平均毛利率仅15%的商品收入,平均毛利率高达98%的服务收入的提高为毛利率提升做出了积极贡献。

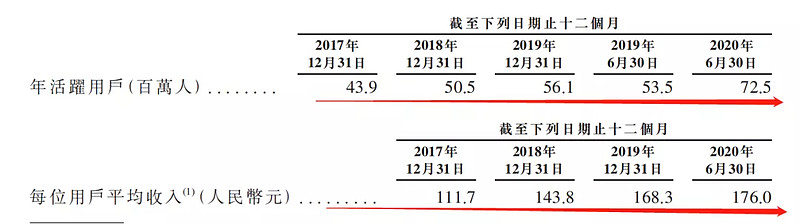

用户数和交易额

用户数从4390万上升至最新的7250万,低于阿里高于平安好医生;

人均收入从111.7元上升至176元,高于另外两家竞争对手。

京东健康自营占比从40%下降至最新的33%左右;第三方交易量从60%稳步上升至67%。

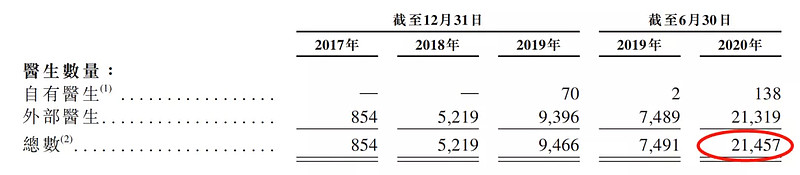

医生及在线问诊量

京东健康提供综合在线医疗健康服务,例如在线问诊和处方续签、慢性病管理、家庭医生和消费医疗健康服务等。该等服务7*24全天候提供。京东健康组建了自有医生和外部医生团队,截至2020年9月20日,平台拥有超过6.5万名医生。

2020年上半年,京东健康日均在线问诊量约9万次,是2019年同期的近6倍;截至2020年6月30日,超过1.5亿名用户曾使用京东健康的平台购买医药和健康产品或医疗健康服务。

互联网+医疗健康迎来风口

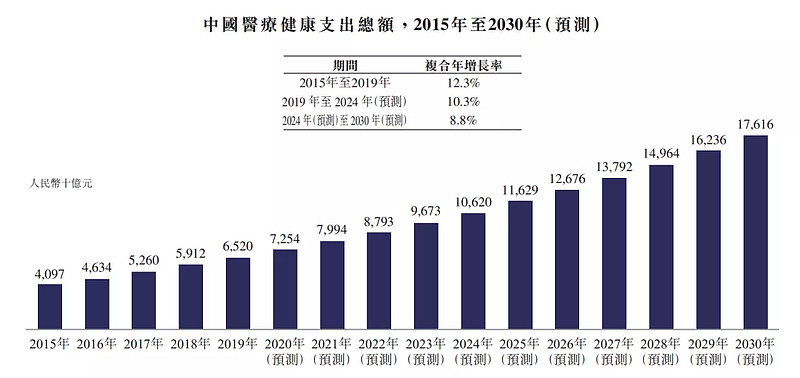

根据弗若斯特沙利文报告, 中国2019年的医疗健康支出总额排名位居全球第二,2019年医疗健康支出达人民币6.52万亿元,预计到2024年达到人民币10.62万亿元,2019年至2024年的复合年增长率为10.3%,2030年将达到人民币17.616万亿元,2024年至2030年的复合年增长率为8.8%。

2015年至2019年期间,院外医药市场以复合年增长率10.8%扩张,同时在线销售录得复合年增长率30.4%。远超传统医疗健康支出增速。

其次,尤其是自COVID-19疫情爆发以来,越来越多的国民开始使用在线问诊。例如根据弗若斯特沙利文报告,2020年第一季度,受国家卫生健康委员会管理的互联网医院的在线问诊次数较2019年同期增长17倍。

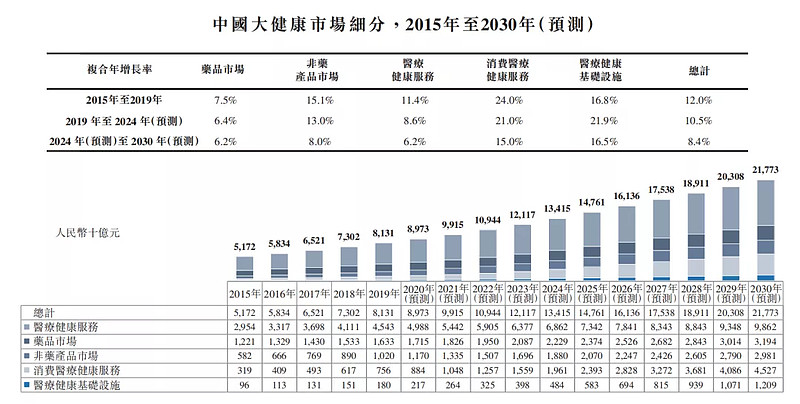

目前,中国医疗健康行业仍处于数字化初期阶段。2019年,中国仅有2.4%的药品通过

院外在线零售药房分销。同样,2019年,就中国门诊量而言,在线问诊占总咨询量的6.0%。此外,2019年,中国大健康市场的数字化比例占中国医疗健康支出总额3.3%。

然而,在「互联网+医疗健康」相关政策及技术不断进步的推动下,以及在COVID-19疫情的加速下,大健康市场的线下参与者越来越关注其数字化战略。例如,互联网医院的总数已由2018年12月的119家增至2020年4月的497家,增幅为317.6%。在2020年第一季度,新建数字大健康公司的数量超过11,000家。此外,由于医疗健康产品与服务之间的关联性,一个领域的数字化发展会同时带动其他方面的发展。根据弗若斯特沙利文报告,随着更多互联网医院的出现,将会带动对在线问诊及药品的需求增加,这又会推动在线流量并进一步加快数字化进展。

二、综合分析

1、横向估值

横向看,笔者拉出京东、阿里、平安三大互联网医疗平台数据,猫狗两个老冤家继续你争我赶,阿里总用户数>京东健康,京东健康总营收>另外两家,是第一家破百亿平台,显然京东单用户收益贡献率显著高于另外两家。

龙头京东和阿里两家毛利率旗鼓相当,总市值在同一水平线,相较而言京东健康估值不算贵也不算便宜。

2、纵向估值(早期投资者)

纵向看,我们以Pre-ipo期间中金与高瓴两家明星公司入股情况推测公司估值:

2019年11月15日,A轮中金公司出资1.5亿美元持股2.29%,彼时估值65.5亿美元。

2020年8月18日,B轮高瓴资本出资8.3579亿美元持股4.34%,彼时估值192.58,高瓴现为公司第二大股东;

也就是说一年后京东健康估值暴涨约450%;一个月以来京东健康估值涨幅约50%。

终于知道前两天笔者标的《一大波丧尸来袭一大波丧尸来袭》什么意思了吧?!

京东健康估值短时间暴涨,倘若上市后依然涨那就说市场认可;倘若上市即破发,市场显然对其进行了惩罚。

注意早期投资者股份禁售期为6个月,且被大强子加了这么一款蛮横的条款“未经公司书面同意不得转让”。(招股书p142)

3、中签率测算;

总计发行3.819亿股,公开发行1909.5万股占比5%,甲乙分组后甲组总计19w手,不论回拨与否中签率100%。

4、基石投资者,约40%;

京东健康已锁定6个基石投资者,其中新加坡政府投资公司(GIC)认购3.5亿美元、贝莱德认购2.5亿美元、知名对冲基金老虎环球(Tiger Global)认购3亿美元、中国国有企业结构调整基金认购2亿美元、高瓴资本认购约1.5亿美元以及清池资本 (Lake Bleu Capital)认购1亿美元合共认购总值13.5亿美元的股份,占比约40%(假设超额配售权未行使),禁售期6个月!

5、绿鞋,15%,会售出;

6、保荐人过往业绩,忽略;

7、同行表现

同行阿里健康今年以来涨幅118%,平安好医生上涨60%,近期估价回调,仅供参考。

小结:

①最大在线医疗公司背靠京东大树;

②在线医疗(在校教育)本是风口无奈回调,相较同行估值不算便宜;

③一手定价超低雨露均沾保人人有份;

④基石阵容星光闪耀,没有用;

⑤大牌外资保荐人同样没用;

⑥非盈利反而优于盈利;

不论怎么说,在未获取申购进度的时候,看在大强子京东09618.HK给我吃大肉的份上,现金一手还是要给的!

三、操作计划

所有账户现金一手,视乎申购进度做变化。

PS:遇见百分百中签的情况,想中几手就申几户,想中10手就申10户,100手申100户以此类推,别考虑融资10手中几手,你是永远考虑不出来的,可能是5手,可能还是1手!除非你是拼了吃奶的力气要尽可能多中签,才可考虑融资。

文末附申购术语的层级:

文末近期申购建议简版:

P:文中观点仅代表作者基于市场信息对所作标的的思考分析,据此投资,风险自担!

附最新招股书:网页链接

文末雪盈大福利:

1、月内累计净入金≥2W港币送100现金+50*2返佣卡+10美金*2返佣卡+抽奖+150元独家礼; 点击此处扫码开户》》》》》》

2、全国预约办理港卡点击“雪盈通道”办理~点击后M笔者拉入雪盈专属服务群~

3、扫码注册后M笔者拉入活动群!

$阿里健康(00241)$ $平安好医生(01833)$ $京东集团-SW(09618)$