歌曲:Next Summer神曲 - Redbone

小编应该是笔误,乘以2正好。

恒大服务

公司简介 一家最大及增长最快的综合物业管理服务运营商

募资金额 155亿港元

发行市值 1033亿港元

静态市盈率 111倍

动态市盈率 45倍

招股价 待定

一手入场费 待定

基石投资者 待定

超额配售权 有,15%

招股日期 2020.11.23~11.26

公布售股结果日期 2020.12.01

股票开始买卖日期 2020.12.02

结论:现金一手!

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

NO.130 恒大服务

本年度第130支新股

公司是中国一家最大及增长最快的综合物业管理服务运营商。

截至2019年12月31日或截至该日止年度,公司在中国物业服务百强企业中,以项目所覆盖城市数目计,排名第二;分别以总收入、总毛利及总净利润计,排名第三;以签约面积计排名第三及按在管面积计排名第四;根据中指研究院的研究,2017年至2019年,净利润以195.5%的复合年增长率增加,在中国物业服务20强企业中最高。

从7月底宣布分拆上市计划,8月中引入包括红杉资本、中信资本、云锋基金、腾讯控股、云峰基金、农业银行、光大控股在内的14家战略投资者,到9月底递表,11月恒大物业火速过会。

一、财务简析

据招股书显示,

2017~2019年,公司在管面积分别为1.38亿平方米、1.85亿平方米及2.38亿平方米,复合年增长率为31.3%;

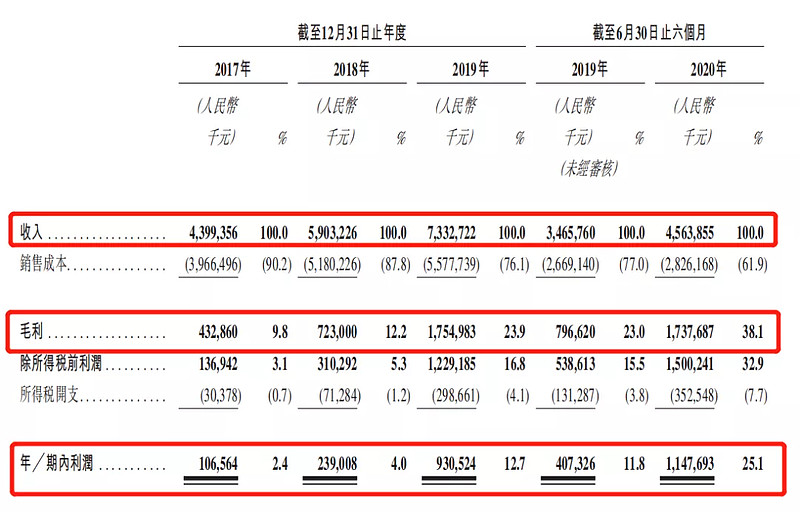

2017~2019年,恒大物业收入分别为43.99亿元、59.03亿元和73.32亿元,对应净利润分别为1.06亿元、2.39亿元和9.3亿元;

恒大物业2020年上半年录得收入45.63亿元、净利润11.47亿元,相较于去年同期暴涨180%;另外公司毛利率从9.8%、12.2%、23.9%一直增值至最新的38.1%,毛利率涨幅不输于业绩涨幅,此处按下不表我们继续看下去。

公司近三年其净利润的复合年增长率约195.5%,排名中国物业服务TOP20最高!

倘若2020年利润达到22.94亿元,参照1033亿市值,PE-TTM为45倍;

假设2021年利润相比2020年上涨50%为34.41亿元,PE-TTM为30倍;

假设2021年利润相比2020年再翻番至45.88亿元,PE-TTM才为22.5倍;

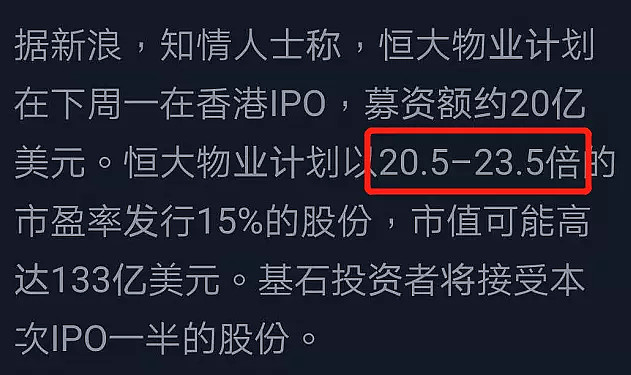

原来20~23倍PE是这么得来的,小编我服!

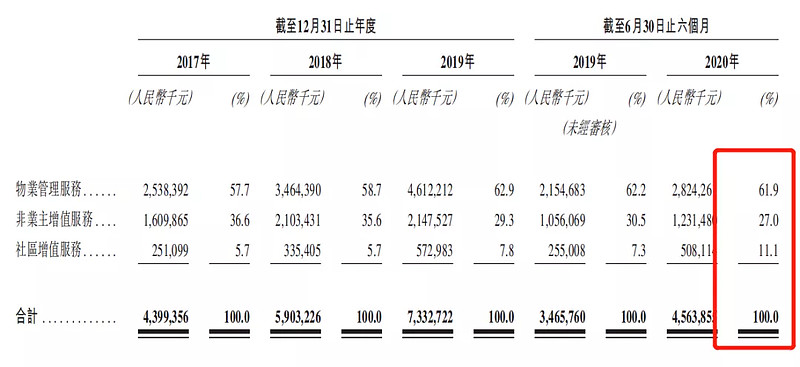

主营业务收入(按属性分)

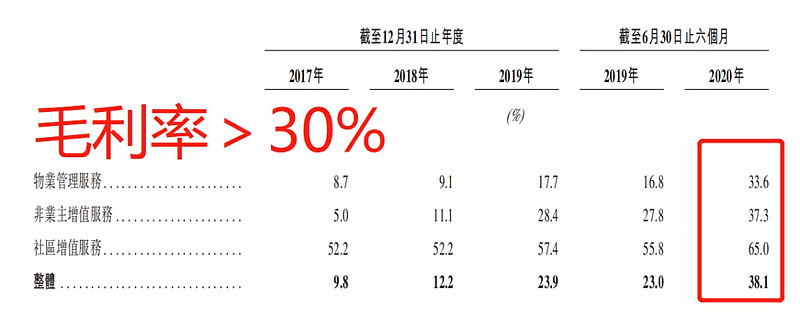

恒大是一家纯正的住宅物业管理服务公司,不像华润住宅物业和商管物业五开,38.1%的毛利k率就算在物业股中也是首屈一指,甩了保利好几条街。

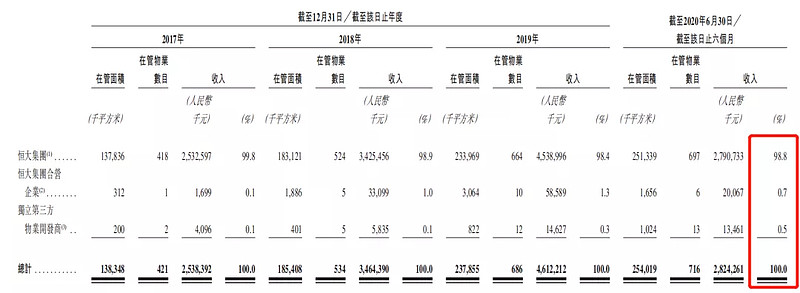

截至今年6月30日,恒大物业总在管面积约2.54亿平方米,管理716个物业项目。总签约面积约5.13亿平方米,为1354个项目提供物业服务、分业主增值服务或社区增值服务。

母公司依赖极高

如图所示,恒大物业手上管理的物业几乎全部来自恒大集团及恒大集团合营企业。

截至2020年6月30日,公司为1,354个项目提供物业管理服务、非业主增值服务及小区增值服务,总在管面积约2.54亿平方米,当中98.8%来自母公司中国恒大,约0.7%来自恒大合营公司。

现在我们终于知道恒大物业为什么有着远超同行的毛利水平,99%以上的业绩贡献来源于母公司,输血做高业绩的嫌疑太大了。

二、综合分析

1、估值分析

千亿市值的恒大,一上市就是行业标杆,拿他与几十亿的小公司比较显然是不公平,笔者拉出只有300亿以上市值、在管面积基本都在亿级别以上的物业公司一较高下。

我们先来看千亿第一梯队,相较于我们物业老大碧桂园营收、净利、管理面积上全方位处于下风;

与3~4百亿体量二级梯队物业公司相比较而言,恒大在营收、净利、管理面积、估值均有不小优势。

当然看了上表最大的一个感悟就是——保利为什么那么挫,拿了满手好牌却打的这么烂?

明明可以是个千亿级别的公司,被硬生生的砍到了只有1/3市值不大的二线末尾。

2、中签率,100%;

融创募资10亿美元,恒大募资20亿美元,我们以融创为例,如果恒大一手入场费也是万元,那么恒大甲乙分组后甲组总计6.9万后,不回拨的话中签率约为100%;如果超购>百倍回拨后有34.5万手,中签率还是100%。

3、同行表现

曾经红到发紫的物业行业如今大有连续破发之势!如果不是融创首日大涨,预计恒大无人问津。故而有小伙伴开玩笑说“是恒大在拉融创”,以为许首富做善事?非也非也!

帮孙老板也是在帮自己。

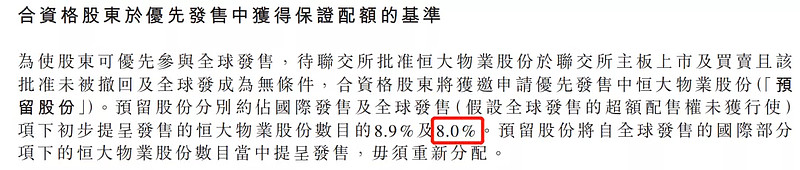

4、优先认购权

恒大中国01333每持有102股股份可优先认购一股恒大服务股份,老股东优先股占比8%,市值约12.4亿元。近期恒大走势波澜不惊,料该等优先股对恒大服务上市后走势影响轻微;

5、保荐人团队

值得注意的是本次保荐人团队有华泰、瑞银、农银、建银、中信和海通国际共计6家,这在大型项目中发售是比较少见的。大型龙头公司发行股份都是抢的,僧多粥少哪个保荐人都不想别人来分一杯羹,除非项目质地本身存疑,或者项目急于发行上市,饥不择食!!

也可从深深房公告首富借壳重组失败,恒大拆分物业9月递表2个月火速过会可见一斑!!

6、Pre-ipo

8月13日,恒大公告与腾讯、红杉资本、云峰基金、中国农业银行、中信、光大控股、华人置业前主席刘銮雄的太太陈凯韵(甘比)、新世界发展主席郑家纯旗下私人投资旗舰周大福,以及刘銮鸿持有的利福国际等14个投资对象签订投资协议,募资235亿资金,占股28.061%。彼时公司估值837亿元,相较于现市值折价约19%。

小结:

①千亿市值物业龙头火速过会;

②营收利润增长最快,持续性存疑,估值高但也不算贵;

③保荐人数量奇多不祥之兆;

④基石阵容预计不差,早期投资者阵容豪华;

⑤用两年后利润估值笔者闻所未闻。

关于估值20~23倍发行的梗各位一笑置之,小编应该是误除以了2,我们按照乘以2来看,正好!

三、操作计划

初步计划:所有账户现金一手!随时可撤!

100%中签率意味着申多少户中多少手,秒杀一切牛鬼蛇神。各位想多中的查看文末各部冲突券商,另外提示一句配的越多盈亏越多!

附最新招股书:网页链接

P:文中观点仅代表作者基于市场信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告! $恒大物业(06666)$ $融创服务(01516)$ $金科服务(09666)$