“跳票王”蓝月亮,听说募资又涨了?

结论:视招股市值而定!

跳了几次票,基本面大家看吐了,一带而过吧,关键要看发行市值。

前期一说募资10亿美元,总市值312亿,PE<30倍;又有一说募资涨到xx亿美元,那就只能敬而远之了;

不管是几亿,公司一直吊着大家胃口,还有一说月亮各处兜售国配,给跳票王招股蒙上了一层阴影!

俗话说“一鼓作气再而衰三而竭”,笔者的注意力都在“魔盒”身上,对月亮感觉一般!

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

NO.129 蓝月亮.HK

本年度第129支新股

公司为中国家庭清洁护理行业的领导者。

根据弗若斯特沙利文报告,其在中国洗衣液市场的市场份额曾经连续 11 年(2009 年至 2019 年)位居第一,在中国洗手液市场的市场份额连续 8 年(2012 年至 2019 年)位居第一。于 2019 年,以零售额计算,蓝月亮在中国洗衣液市场、浓缩洗衣液市场及洗手液市场均名列第一,市场占有率分别为 24.4%、27.9% 及 17.4%。

一、招股信息

公司简介 中国洗手/手液综合品牌实力连续十年No.1

筹集资金 78亿(初步)

市值 312亿(初步)

估值 28.9倍(初步)

基石投资者 留空

超额配售权 有,15%

发行价 待公布

一手入场费 待公布

招股日期 待公布

公布售股结果日期 待公布

股票开始买卖日期 待公布

二、财务简析

财报显示:

2017~2019年度,蓝月亮的总营收分别约人民币56.32亿元、67.68亿元、70.50亿元,复合年增长率约11.9%,具体来看2018年的营收增幅为20.17%,2019年的营收增幅滑落至4.17%;2020年上半年营收增速转负,同比下降10.46%。

毛利润分别约为人民币29.95亿元、38.86亿元、45.23亿元,毛利率约53.2%、57.4%、64.2%;净利润分别约为人民币8615.9万元、5.54亿元、10.80亿元,复合年增长率高达253.9%。PE-TTM≈26.8!

提示一句毛利、净利的增长主要因为费用降低导致,这显然是不可持续的。

主营收入(按产品类别划分)

蓝月亮的主营产品包括衣物清洁护理、个人清洁护理以及家居清洁护理三大品类。其中营收占比最高的为衣物清洁产品,个人清洁护理的营收占比次之,家居清洁护理的营收占比最小,最新占比分别为69%、19.1%、11.9%。

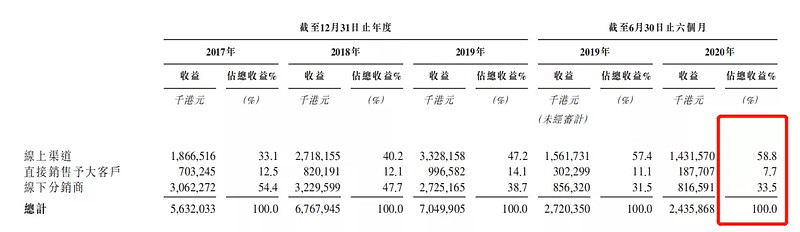

主营收入(按销售渠道划分)

公司线上销售独领风骚,洗手液一家独大。

2017年至今,线上销售渠道占比从33.1%上升至58.8%,线下分销商的销售占比从2017年的54.4%下降至33.5%。线上逐年上升、线下逐年减少,直售给大客户的占比同样逐年减少。

销售人员从2017年的10432人下降至2019年的7305人。

行业增速及市场前景

招股书p77-81

中国的家庭清洁护理行业过去5年的复合年增长率为5.3%,增长速度高于同期全球家庭清洁护理行业的2.5%的复合年增长率。并且预期2019-2024年增速高达8,7%,零售销量总价值预期将达1677亿。

招股书p77-81

国内消费者面临洗衣液的消费升级,一是洗衣液替代传统洗衣粉、洗衣皂,二是浓缩洗衣液替代传统洗衣液。对比美国91.4%、日本79.5%的洗衣液渗透率,我国洗衣液渗透率为44%,增长空间显而易见。

招股书p77-81

与传统洗衣液相比,浓缩洗衣液更具经济效益,美国、日本浓缩洗衣液的渗透率为100%,我国仅有8.2%,市场前景广阔。

募资用途

所得有部分会用于扩充产能及购买设备,其余用于提高品牌知名度、投资并购、增强销售网络、研发及营运资金。

提示风险

产品单一,依赖线上;

营收下降增长不可持续;

募资增长,估值水涨船高;

基石不力,到处兜售国配;

上市前突击分红。

三、综合分析

1、估值分析

一说募资10亿美元,78亿港元,总市值约为312亿港元,PE约为26.8,不算便宜也不算贵,可以申购;

又有一说募资涨了,希望这是谣言。

2、中签率

我们假设公司以入场费一万元计,募资78亿港元,公开发行7.8万手。甲乙分组后为3.9万手。预计超购>100倍,回拨后总计19.5万手,20万人申购,中签率约为40%。

3、股东结构

招股书显示,蓝月亮董事局主席为潘东,首席执行官为罗秋平,罗秋平与潘东为夫妻关系。罗秋平、潘东夫妇通过ZED(持股88.7%)及Van Group Limited(持股0.22%)合计持股88.92%,高瓴资本通过HCM持股10%,为最大的外部投资者。

2010年,高瓴资本以4500万美元投资了蓝月亮的天使轮,成为其早期投资人。到上市前,张磊的高瓴资本是蓝月亮最大的外部股东,持股10%。

4、基石投资者,保留;绿鞋,15%,确定发出;

5、保荐人过往业绩

保荐人过往忽略不计。

6、同行表现

近期日化用品上市公司无;消费品上市公司有饮用水龙头农夫山泉09633.HK,首日大涨53.95%,累积涨幅超110%。 $农夫山泉(09633)$

小结:

①日化用品龙头,洗衣/手液领域NO.1;

②营收负增长,利润暴涨不具有可持续性;

③保荐人忽略;

④基石名单待定;

消费品龙头,质地尚可,增速放缓,估值不便宜,不可与水中茅台农夫同日而语!

毕竟卖水是个天花板更高的行业,出了茅台、五粮液、农夫等,享受50倍以上的高估值;而日化用品的国际巨头保洁 $宝洁(PG)$ 、联合利华 $联合利华(英国)(UL)$ 享受的估值在25倍左右。

四、 操作计划

视招股市值而定申购与否!

附近期招股标的申购建议简版:

附最新招股书:

P:文中观点仅代表作者基于市场信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告!