结论:暂申!

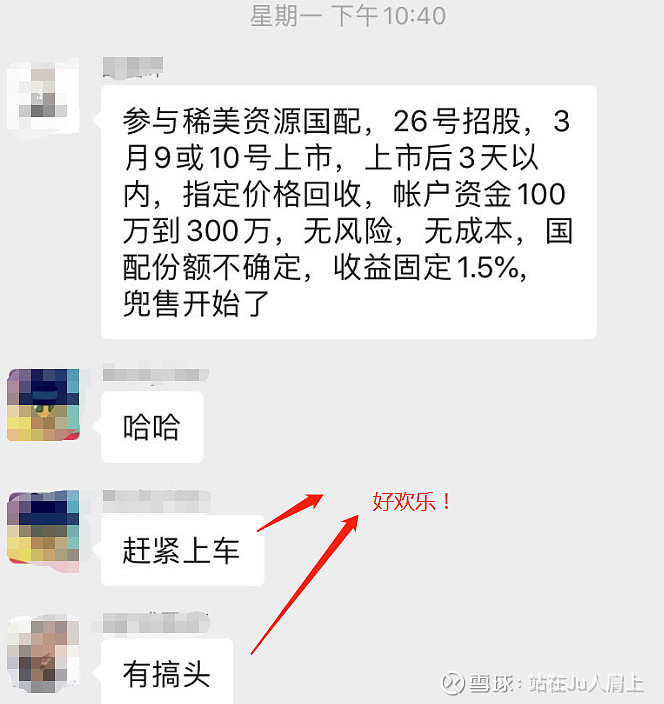

昨日未招股,某券商保底兜售的搅局者又现,听说这一次还保底收益1.5%,好不欢乐~

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

NO.29 稀美资源09936.HK

本年度第29支新股

$稀美资源(09936)$公司为中国领先的钽铌冶金产品生产商。

根据灼识咨询报告,以总年产量计,稀美于2016财年、2017财年及2018财年为中国最大的钽铌湿法冶金产品生产商。分别占2016财年、2017财年及2018财年中国市场份额约30.0%、31.5%及35.8%。

一、发行简介

回拨机制

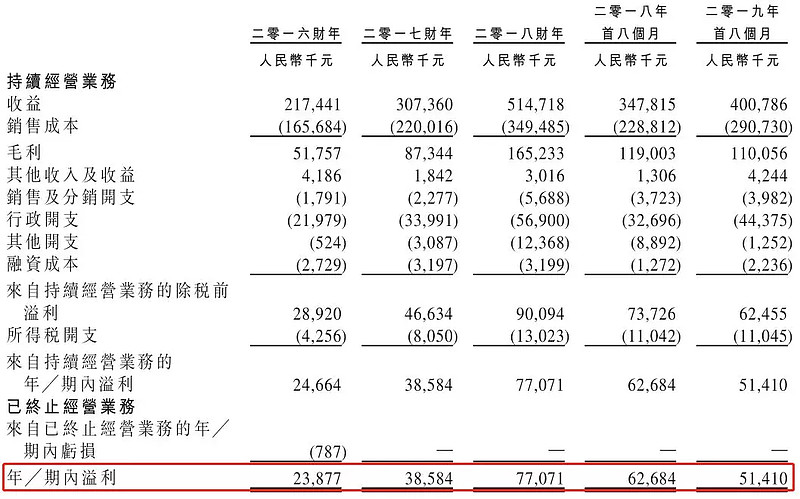

二、财务报表

单位:人民币千元

财报显示:

2016~2018年度收益分别约为2.174亿、3.074亿、5.147亿、1.376亿元,2019首8个月收益为人民币4.007亿元。

同期溢利分别为2387.7万、3858.4万及7707.1万元,2019首8个月为5141万元。

公司PE-TTM约为7.82 ~10.13倍

注意前期业绩增长较快主要由于产品销量上升和涨价所致,后期毛利降低产品跌价,公司业绩受产品价格波动影响较大!

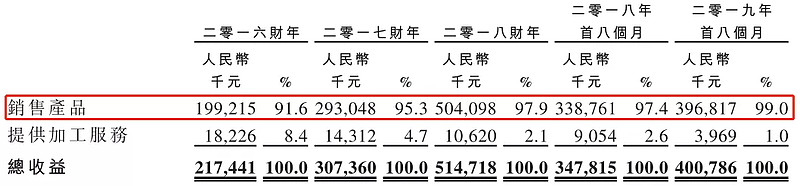

主营业务收入(按类别分)

公司以销售产品为主提供加工服务为辅,2016至今销售产品收益占比逐年上升,分别为91.6%、95.3%、97.9%、97.4%及99%。

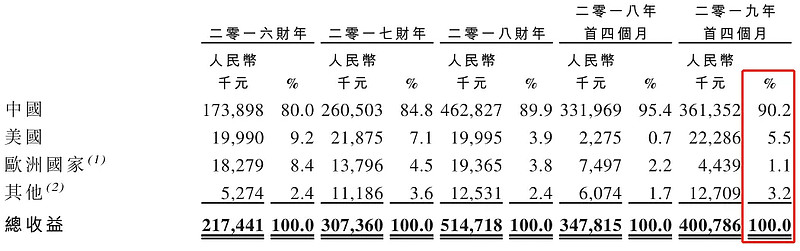

主营业务收入(按地区分)

公司主要将产品销售给中国的客户最新占比90.2%,,其次美国、日本、欧洲国家的客户,占比总计10%左右。

募资用途

集资所得约68.8%将用作扩充生产至下游产品;约17.9%将用于拨付购买预期即将在2020年开展的五个研发项目所需的原材料、化学制品及电力和水的预期成本,为期一至两年;约3.5%将用于加强欧洲的销售网络及于巴西的采购渠道;约9.8%将用作营运资金及一般企业用途。

三、综合分析

1、基石投资者,无;

2、超配权,15%;

3、孖展倍数,暂未足额;

4、中签率,散户共分1500手,不超购<10%,超购<20%;

5、公司市值6.69~8.67亿元;

6、保荐人过往业绩

保荐人信达国际,去年至今参与的项目4个,2红2绿,破发一半;

7、 同行表现

资源类上市公司去年有一家星宇控股02346.HK笔者印象较深,上市首日不涨,月内暴涨翻倍。

小结:

①资源类,产品涨价业绩香,产品跌价业绩惨;

②星宇赶上一波好时节股价爆发,稀美运气如何?

③货源偏紧,散户共分1500手,中签率低;

④信达保荐,还算靠谱,记得暗盘走;

⑤江湖再现保底国配兜售plus版+保收益;

提示:这一次风险相比富石更高!!!胆肥者上胆小者下!

四、 操作计划

暂一手!

附最新招股书:

P:文中观点仅代表作者基于市场信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告!

#港股打新#@今日话题 @雪盈证券 @雪盈活动 $兴业物联(09916)$ $伟源控股(01343)$

Tips:无新可抽之时正是储备粮草之时!雪盈证券推出港股打新优惠并且送你大羊茅-Ju人渠道开户独享融资手续费返一半(100-50),新开户入金>20000港币送300+66+100独家礼金,扫码开户》》》》》》点击“雪盈通道”办理港卡~