结论:不申!

坡村建筑,妖骨潜质,无奈“均贫”劣迹斑斑,敬而远之!

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

NO.28 伟源控股01343.HK

本年度第28支新股

公司$伟源控股(01343)$为一间位位于新加坡的承建商,最初主要从事电力电缆安装及道路修复工程的承建,后来发展成为土木工程公用事业工程提供商,专门提供土木工程公用事业工程逾28年。

截至2018年底的收益计,集团于土木工程公用事业工程行业的市场份额估计约为5.7%,而按收益计2018财年,集团在新加坡土木工程公用事业工程行业排名第三。

一、发行简介

回拨机制

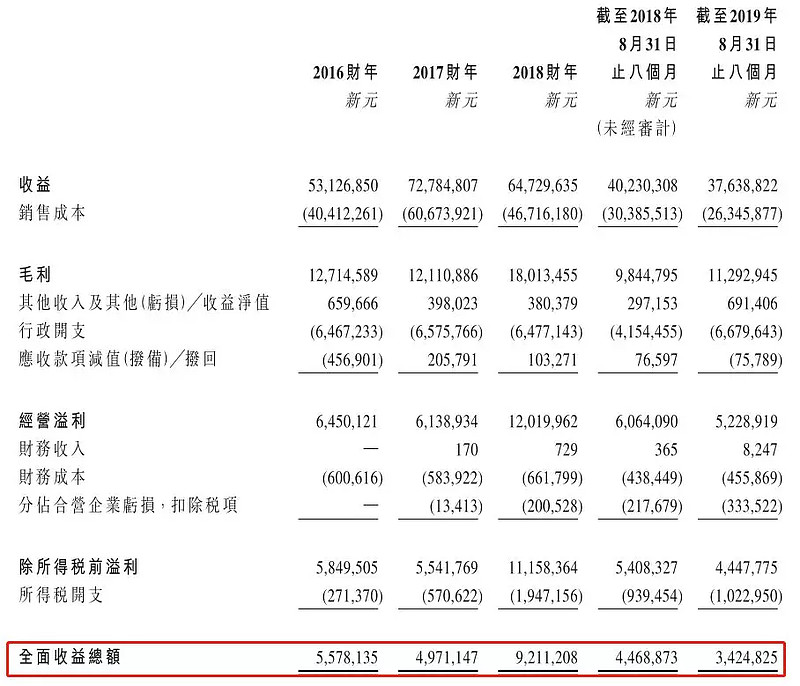

二、财务报表

单位:新元

财报显示:

2016~2018年度收益分别为5312.69万、7278.48万及6472.96万新加坡元;

同期溢利分别为557.8万、497.1万及921.1万新加坡元。

公司PE-TTM约为9.94~12.41倍。 (新元:港元≈5.58)

主营业务收入(按服务类型分)

公司的主营业务可分为四部分:电力、电讯及下水道合约工程、道路铣刨及重铺服务、辅助支援及其他服务、销售货品及研磨废料。截至最新,四项业务收入分别占比85.5%、12%、1.4%及1.1%。近几年,合约工程所得收益占总收入均在80%以上,其中以电力合约工程收益为主。

经营性现金流

截至最新,公司经营活动现金净流出76.34万新元,截至期末公司现金及现金等价物226万新元,银行透支307万新元。经现净额吃紧,募集资金主要用途即是巩固财务状况。

募资用途

集资所得约9030万港元其中约78.8%将用于巩固财务状况,以支付3个专项项目的前期成本;约21.2%将用于透过增聘员工以扩大公司的员工队伍。

三、综合分析

1、基石投资者,无;

2、超配权,15%;

3、孖展倍数,暂未足额;

4、中签率,散户共分2660手,不超购20%超购40%;

5、公司市值5.11~6.38亿元,主板入门;

6、保荐人过往业绩

保荐人均富融资,臭名昭著,擅长主动回拨,已经“均贫”了不少我们口袋。

7、同行表现

坡村概念股有跌有涨,涨多跌少。

小结:

①工程类小公司,财报看看勿当真;

②疫情蔓延,影响全球包括坡村公司;

③坡村建筑股,本是妖股集中营;

④均贫保荐人,妖股也会被玩脱;

四、 操作计划

不申

附最新招股书:网页链接

P:文中观点仅代表作者基于市场信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告!

#港股打新#@今日话题 @雪盈证券 @雪盈活动 $保利物业(06049)$ $兴业物联(09916)$

Tips:无新可抽之时正是储备粮草之时!雪盈证券推出港股打新优惠并且送你大羊茅-Ju人渠道开户独享融资手续费返一半(100-50),新开户入金>20000港币送300+66+100独家礼金,扫码开户》》》》》》点击“雪盈通道”办理港卡~