结论:申!

重组上市,小创板,总计发行2.28亿股,公开发售与预留股份1:1,稀罕!

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

NO.143 万亚企业08173.HK

本年度第143支标的

公司成立于一九九五年,主要业务为向物业提供室内设计 服务,包括私人住宅、公司办公室、服务式公寓、酒店、住宅 会所、示范单位及售楼处。

自2017年3月20日起于联交所暂停买卖,而公司须呈交复牌建议,显示公司拥有足够程度业务运作或资产。董事会宣布,股本重组所有先决条件已经达成而股本重组已于2019年10月22日生效,并于2019年10月29日,联交所已就新上市申请给予原则上批准。预期新股份将于2019年11月14日复牌及开始买卖。

一、发行简介

回拨机制

二、财务报表

单位:千港元

财报显示:

截至2017年、2018年及2019年3月31日止年度,公司分别实现期内溢利2116.1万港元、1647.5万港元及1716.6万港元。

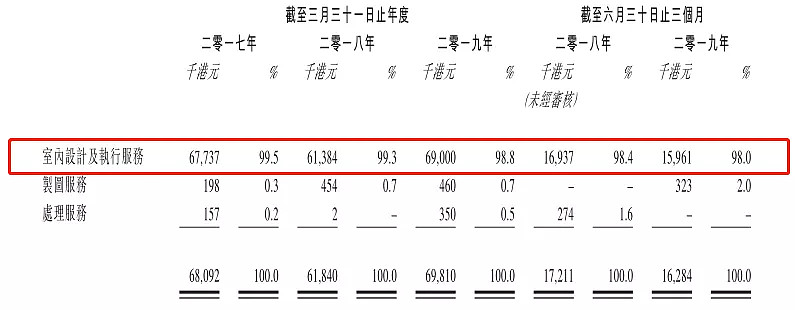

主营业务收入(按服务分)

主营业务收入(按项目分)

于往绩记录期间,按服务分公司收入的主要部分(大于98%)来自室内设计及执行服务;且按照项目分超过7成收益来源于住宅,剩余部分来源于商业。

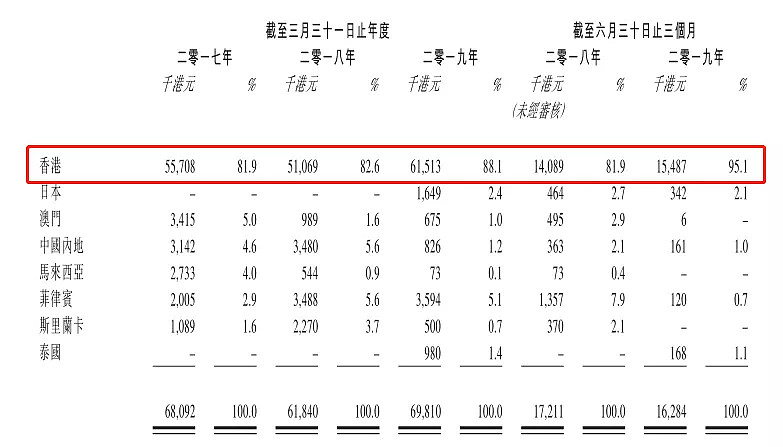

主营业务收入(按地区分)

公司客户大部分为香港物业发展商及香港上市公司。于往绩记录期间,公司收入的逾80%来自位于香港的项目,余下主要来自位于日本、澳门、中国内地、马来西亚、菲律宾、斯里兰卡及泰国的项目。

募资用途

作为建议重组架构的一部份,公司建议透过股份发售(包括公开发售1.14亿股公开发售股份及优先发售1.14亿股预留股份)合共集资约4320万港元(未扣除开支)。

根据收购协议,公司将向投资者收购目标公司全部股本,代价约为1.44亿港元,将透过按发行价每股0.19港元配发及发行7.60亿股代价股份的方式支付。此外,公司亦已与投资者订立投资者贷款协议,投资者应或促使一方向公司提供最多2300万港元的投资者贷款。

三、综合分析

1、基石投资者,无;

2、绿鞋,无;

3、孖展倍数,招股首日未足额;

4、一手中签率,散户分1423手,不回拨15%,回拨30%;

5、公司市值2.33亿元,符合创业板特色;

6、同行表现

为了标的大伙对小创板有个直观认识,笔者把今年起上市的GEM标的归为一类,如下图。坑人者如拉面股,暴利者如永胜$国际永胜集团(08441)$、傲迪玛$傲迪玛汽车(08418)$等,既爱又恨!不过爱>恨!

7、保荐人过往业绩

独家保荐人大有融资,今年只有一单,润利海事,暗盘跌幅-26%,首日暴跌-44%,勇夺今年跌幅榜第一的海难股,是否还记忆犹新?

①停牌今日重组上市;

②能活着回来就是胜利;

③敬你是条汉子,献上我这微薄一手;

四、 操作计划

继续执行创业板盲审~钱不够者放弃另当别论!

附最新招股书:

P:文中观点仅代表作者基于市场信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告!

附近期招股标的合集:

批量发新账户不够用?恰巧此时有家免费申购券商——雪盈证券 @雪盈证券

雪盈证券港股打新优惠:打新手续费100元先收后返相当于免费,新开户送66港币,入金>20000港币送300港币+100独家礼金哦,扫码开户》》》》》》点击“雪盈通道”办理港卡~