结论:不申!

利润增速远大于营收增速为上市做财报?2.08~3元高达50%的发行区间?三板退市来港募资港股的韭菜好割?

司马昭之心路人皆知!想想还是算了~

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

NO.100 鑫苑物业01895.HK

本年度第100支标的

$鑫苑服务(01895)$根据弗若斯特沙利文的资料,就2018年总收益而言,集团在中国物业管理公司中排名第三十三位。根据中国物业管理协会、上海易居房地产研究院及中国房地产评测中心的相关资料,就以其中包括,物业管理公司的在管建筑面积、财务表现、业主满意度及认证项目的数量为基准厘定的综合指数评级而言,集团于2018年在中国物业管理公司中排名第十二位。

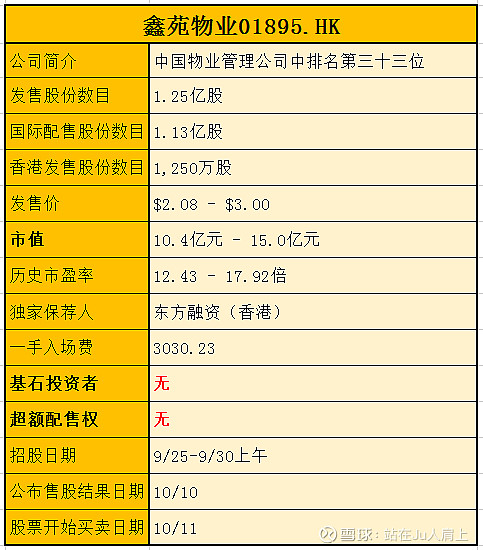

一、发行简介

回拨机制

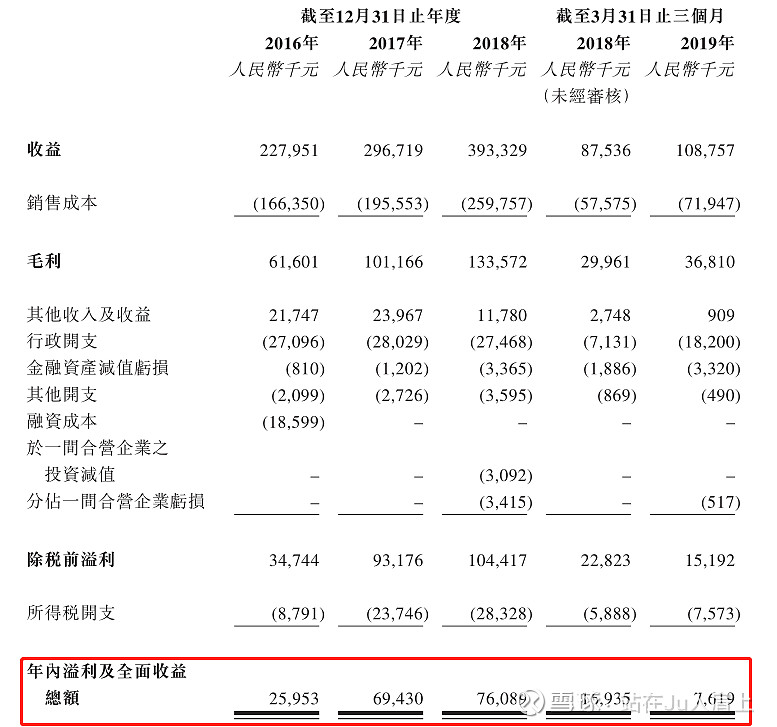

二、财务报表

单位:人民币千元

财报显示:

截至2016年、2017年及 2018年12月31日止年度各年及截至2019年3月31日止三个月,我们的总收益分别约为2.28亿、2.97亿、3.93亿元,2016年至2018年的复合年增长率约为31.3%。期内实现纯利约2600万、6940万、7610万、762万元,2016年至2018年的复合年增长率约为71.1%。

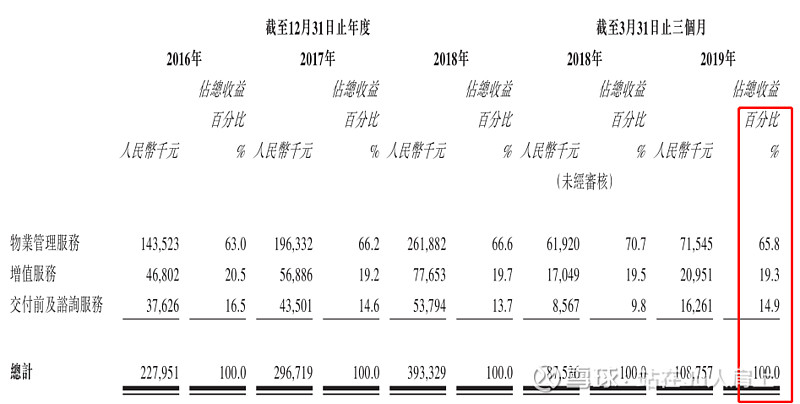

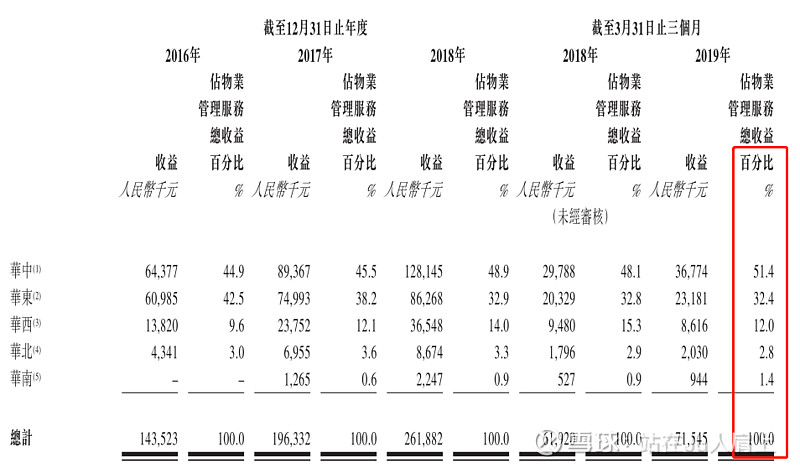

主营业务收入(按类型分)

主营业务收入(按地区分)

截止2019年3月31日,已签约管理的物业处于中国逾35个城市,包括郑州、济南、西安、成都、苏州、北京及上海,华中及华中两地占比合计>80%。

公司在管总建筑面积约为15.8百万平方米。从2016年至2018年,在管面积复合年增长率约为20.7%,根据弗若斯特沙利文的资料,高于同期的物业服务百强企业10.8%的复合年增长率。

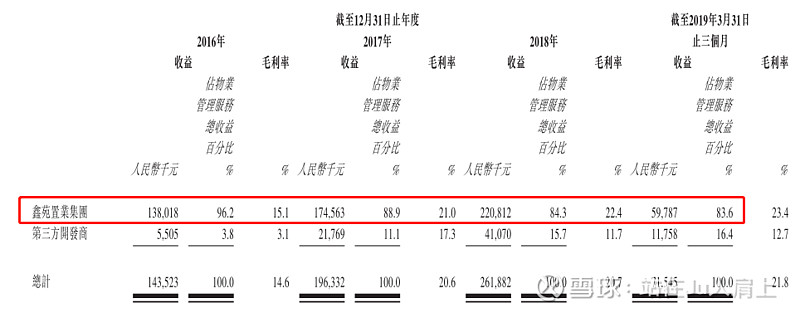

自营为主,公司物业服务收益主要来自鑫苑置业,六成以上为鑫苑置业集团开发的物业,占提供物业管理服务产生收益逾八成。

注:公司曾于17年3月在内地新三板上市,及后在19年1月摘牌。

三、综合分析

1、基石投资者,无;

2、绿鞋,无;

3、孖展倍数,暂未足额;

4、一手中签率:甲乙组各分6250手,不超购50%,超购100%;

5、公司市值10.4~ 15.0亿元,仅大于和泓物业$和泓服务(06093)$;

6、同行表现

近两年物业类上市标的,除了雅生活外,赢多负少,整体表现挺不错!

7、保荐人过往业绩

独家保荐人东方融资去年至今总计保荐3家,暗盘均收红,首日2破1红,表现一般。

①行业挺不错看同行表现,市值10~15亿,如下限定价说不定有点小肉;

②如上限定价呢?又要像昨日的瀛海08668.HK$瀛海集团(08668)$一片片割肉,最终结果预计是不回拨偏中间价定价微亏;

③不想赌了,后面七八家公司接踵而至(含一家创业板),放弃游戏股、物业股;

④所有账户不申,实在忍不住的伙伴申一两手过把瘾。

四、 操作计划

所有账户不申!

附最新招股书:

P:文中观点仅代表作者基于公开信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告!

附:雪盈福利

雪盈证券港股打新优惠:打新手续费100元先收后返,新开户送66港币,入金>20000港币送300港币,戳这里开户》》》》》》点击“雪盈通道”办理港卡~

·END·

专注港美股打新分享

自媒体:A-H-IPO