原创: 站在Ju人肩上今天

结论:申!

看见瀛海二字,还记得“中国离信息高速公路还有多远?向北1500米”的瀛海威吗?

呵呵,说完插曲回归正题!

①创板今年以来共计上线7家,均值涨幅首日10.7%,暗盘更是高达30.19%, 正如昨日群友所问,来一个爆一个,毋庸置疑!看完第一点老铁们基本定下来了盲打;

②毛票,2毛股的不败神话,一直流传在打新界。要说百分百不败,这是不可能的,而是说毛票的胜率极高,涨幅很喜人。在《系列四》中笔者统计过,2毛票的破发率在27.78%,均值涨幅首日37.15%,暗盘也有32.67%;

③澳门板块是个有点让人忧愁的地方,人均GDP8.3万美元排名世界前三,仅次于卢森堡和瑞士,可是上市的标的表现咋就那么不济呢?特别是名字中带澳的,还好该股不带!

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

NO.99 瀛海集团08668.HK

本年度第99支标的

$瀛海集团(08668)$瀛海集团控股为一间主要专注於提供企业对企业境内旅游服务的澳门持牌批发旅行代理商及汽车租赁服务提供商。

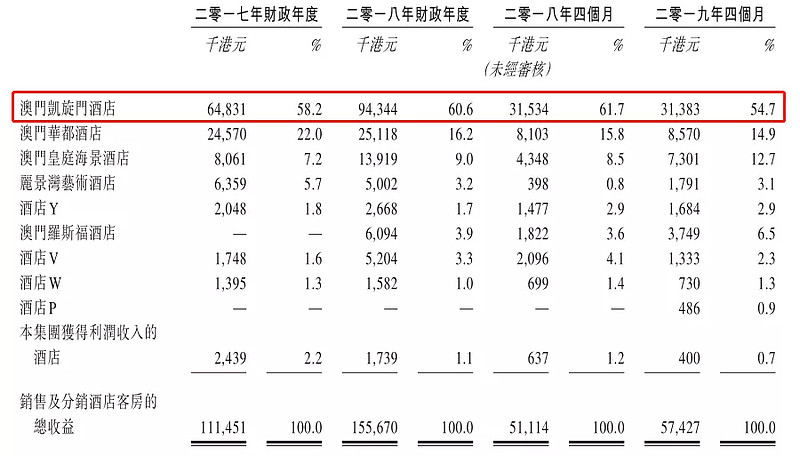

於2017年财政年度、2018年财政年度及2019年4个月,集团分别於澳门销售及分销逾40间、40间及35间酒店的约124,000间、151,000间及52,000间酒店客房,以满足不同类型客户的需求。

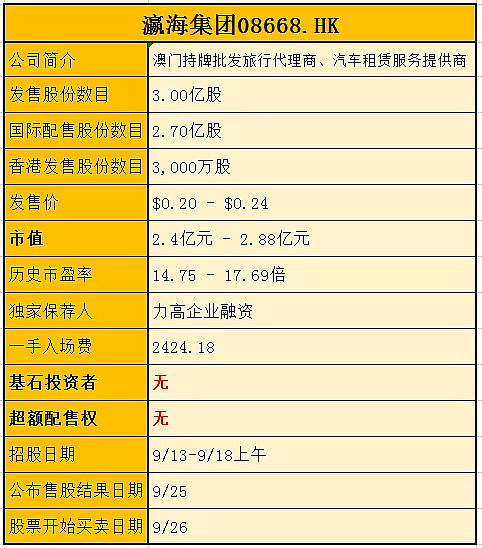

一、发行简介

回拨机制

二、财务报表

单位:千港元

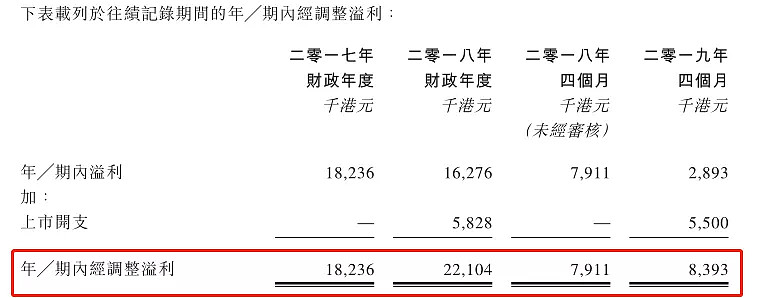

财报显示:

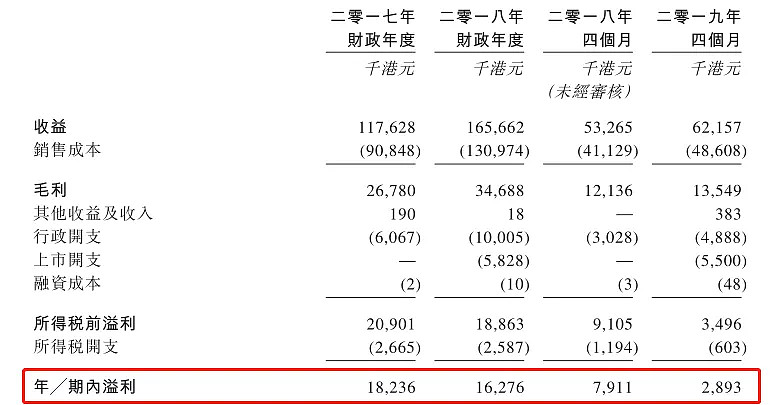

公司2017、2018财年及2019年前4个月,总收益分别约为1.176亿港元、1.657亿港元及6220万港元;

公司2017、2018财年期内溢利分别为1823.6万港元、1627.6万港元及289.3万港元;

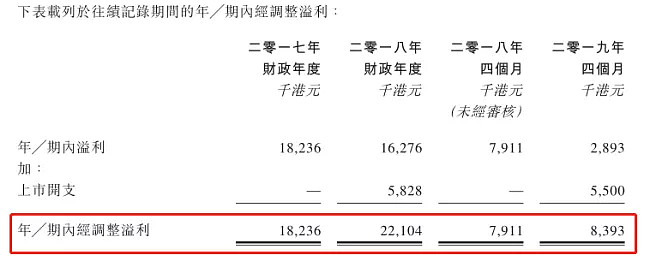

经调整后2017、2018年度溢利分别为1823.6万港元、2210.4万港元,调整后PE约为10.1~13.1倍。

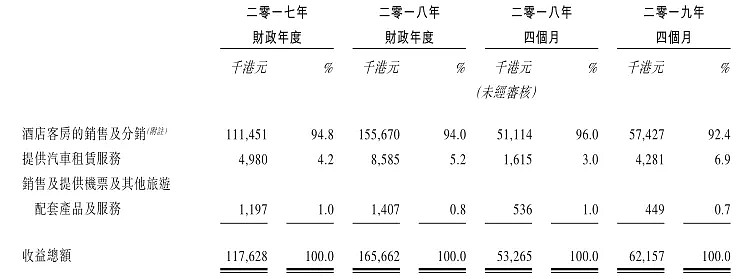

主营业务收入

招股书显示公司9成以上业务收入来源于酒店销售及分销,少部分来源于汽车租赁服务。公司单一客户收入占比达到54.7%,有一定经营风险。澳门旅游业的兴盛与否是影响公司经营的主要风向。

不过运气的是隔壁的旅游业一落千丈,这里的赌场业似乎会更加繁荣,柬埔寨洪森刚宣布取缔非法网络赌博,而西港的博彩业随着“菠菜大军”的退却,想必也大不如前!

广告词已想好:去西港太远,何不来澳门?瀛海提供从机票、酒店到车辆一条龙服务~

三、综合分析

1、基石投资者,无;

2、孖展倍数,暂未足额,预计15~50X之间;

3、一手中签率:60~70%;

4、公司市值2.4~2.88亿min型;

5、同行表现

笔者拉出一份今年以来创业板标的表现统计,除了拉面$赏之味(08096)$吃了碗大面外,整体胜率极高!

6、保荐人过往业绩

独家保荐人力高企业融资,去年至今共计有6项目,除了千盛巨坑外,整体胜率同样优秀!

总体而言,低价低市值创板小票,成妖成魔的不少(近期的08612、08635、08537)。唯一美中不足的是瀛海的中签率不低,“两低一高”离三低还差一点,申是要申的,谨慎的伙伴少申一点!

近日收到不少关于融资打新的问题,现统一回复下:1、昨日复宏汉霖$复宏汉霖-B(02696)$100%中签率勿融的意思是一户中一手N户中N手,如只有一户想多中可以考虑融;2、今日创小票招股,勿融,多申10手顶天增加几个点中签率,浪费31.9/38/50/100融资费,倒不如多申2个户头来的实在!“多手不如多户”的道理相信大家都懂;3、要融,尤其是单户的朋友如要上融资,建议优先选择费用低的,点击阅读原文可以查看近期免融资费的2商家!在付了融资费50/100的前提下,留足本佣金后就顶格申!融几手的情况下融资费用是大头,利息是小头!

四、 操作计划

申!

附最新招股书:

P:文中观点仅代表作者基于公开信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告!

附:雪盈福利

春播秋收,有备无患,趁着新股空档期准备好券商账号,随时参与大涨行情。点击”开通雪盈账户“,享受港股打新0手续费优惠,首笔入金超2万,送200元港币,入金超10万,送600元港币。苦于没有港卡的球友可点击“雪盈通道”查看最新办理优惠条件!