结论:申!

看见这张封面图,有没有让你联想起了谁?再看发行价0.2元,又让你想起了谁?(主页输入“封面”或“0.2元”可得答案)

两毛神话,先申为敬!对于此类股看基本面是没啥大花头。笔者在《#港股Tips#什么能涨系列四》中举出了极限低价<0.3元情况下新股的表现,如下图所示,详情点击题名查看!

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

NO.96 恒新丰控股01920.HK

本年度第96支标的

恒新丰控股乃香港的分包商,主要从事提供泥水工程及其他与泥水工程相关的配套工程。泥水工程包括地台、墙壁及天花板批荡、内外墙及地台铺砌瓦片、砌砖及云石工程。

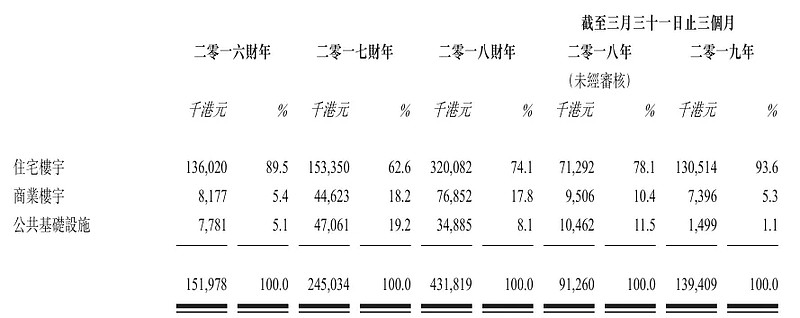

集团就各类建筑建造项目,包括住宅建筑、商业建筑及公共基础设施,为私营项目及公营项目提供泥水工程。於2016年至2018年及截至2019年3月止三个月期间,集团的收益大部分来自私营项目。

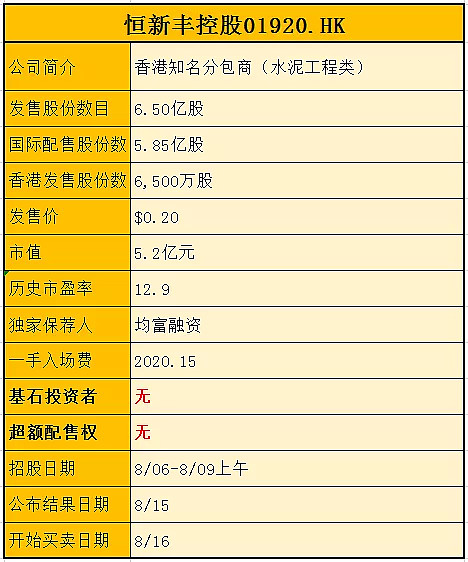

一、发行简介

回拨机制

二、财务报表

单位:千港元

财报显示,公司2016年、2017年及2018年度期间溢利及全面收益总额分别为1139.4万港元、2127万港元及4032.1万港元;

根据发行价0.2元计算,市值5.2亿元,市盈率约12.9倍。

股份发售所得款项净额用于以下用途:约44.3%的所得款项净额用于支付顶粮费;约20.8%的所得款项净额用于扩招劳动力;约11.0%的所得款项净额用于升级公司的办公设备及资讯技术系统;约9.2%的所得款项净额用于购买机器及设备;约8.3%的所得款项净额用于支付履约保证;约3.6%的所得款项净额用于新租赁一间仓库;及约2.8%的所得款项净额用于购买安全设备及工具。

三、综合分析

1、基石投资者,无;

2、孖展倍数,招股首日未足额,预计>15X;

3、一手中签率:60%~70%;

4、公司市值5.2亿主板中偏小,利于炒作;

5、同行表现

港本地工程公司,要么成魔要么成佛,受得了大坑,才抓得到大牛!

6、保荐人过往业绩

独家保荐人均富融资,去年至今共计有3项目,银涛、B&D、耀高,表现均一般,且喜欢搞阴招主动回拨,差评!

7、包销费

提醒一句本次包销费用高达10%,大约1/3募资额付了中介费。

综合来看,

①低价2毛,锁价发行,释出了善意;

②低单价低市值,高包销佣金,释放了炒作信号;

③建筑类上市公司,老千集中地,看财报就算了,保荐人过往太阴,有善意也有恶意,向死而生?就问你是否愿意赌一把!

四、 操作计划

申

附最新招股书:

P:文中观点仅代表作者基于公开信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告!

#港股ipo# @今日话题 @雪盈证券 $恒新丰控股(01920)$ $WAC HOLDINGS(08619)$ $坤集团(00924)$