百威驾到,群起亢奋

结论:申!

第一、 百威的认购倍数;

这是笔者的永隆行,官方也在推介百威的打新以及低息孖展。不仅如此,听说所有行都在全力推,谁愿意错过此次盛宴?从去年平安成绝唱后,何时再有过如此孖展体量的标?小米还抽飞连连,美团、海底捞等遭遇市况不佳故认购均很冷。

这是招股首日的孖展数据,券商点燃认购的导火索,银行系跟进。银行的强项在于资金足,孖展利率低,非券商可比。统计中只有券商而已,最终的倍数绝对远高于此项值。

我们一起来看看两千亿以上标的统计:去年至今只有小米、美团、铁塔三家超千亿市值的庞然大物,三者募资情况都不佳,只有小米录得9.5倍超购,11万人申购,中间还一度抽飞,早已没了阅文集团和平安好医生招股时万人空巷的场景。此次百威的出现会不会唤醒了不少沉睡的户头?最终预计申购人数在20万以上。

用百威这个消费股龙头和其他几个千亿市值比是有点委屈了她。比较阅文、平安好医生这两个小体量600多倍的超购倍数,百威亚太是他俩的8倍体量,百威最终超购倍数预计在15~50X之间。

第二、 百威的涨幅;

考察所有千亿以上市值的涨幅均不佳,唯一红盘的是美团点评。用啤酒龙头比较以上三位略微看衰了百威。这么大的体量想要和阅文一样大涨很难,最终涨幅笔者预计在5%~15%之间,诸位客官您觉得呢?请投下你的一票?

第三、百威值不值;

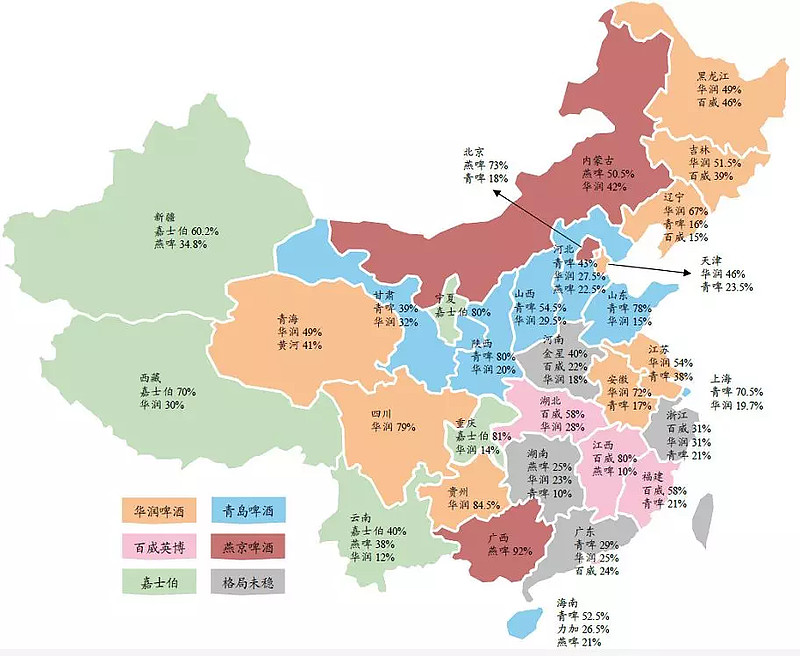

数据来源:澄泓研究

啤酒行业形成区域垄断后,便获得强排他性,难有新的进入者。笔者拉出国内啤酒行业龙头、美股百威及港股上市啤酒股,比较如下:百威亚太毫无疑问是啤酒行业中的航空母舰。营收虽只有青岛、华润的2~3倍,利润却足足高了7.5~11倍。百威的毛利秒杀后两者,实际中大伙也有体会百威在高端领域独占鳌头。若百威亚太以中间价定价的话,估值约42倍,比较合理。

港美股龙头本身带有一定的溢价效应。

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

NO.95 百威亚太01876.HK

本年度第95支标的

百威亚太控股为AB InBev Group的一部分。根据GlobalData的资料,按2018年零售额计,为亚太地区最大的啤酒公司。

一、发行简介

回拨机制

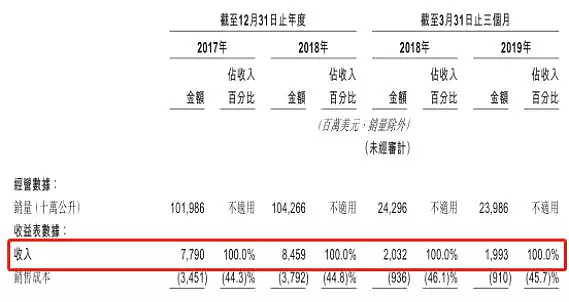

二、财务报表

单位:百万美元

财报显示,

17至18年收入分别为77.9亿美元、84.59亿美元,19年首三个月收入为19.93亿美元;

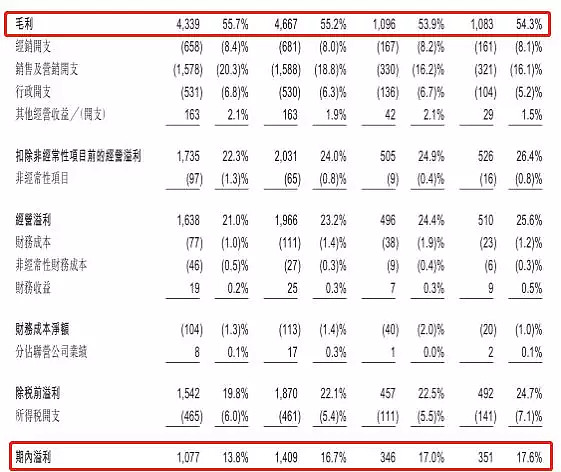

17至18年毛利分别为43.39亿美元、46.67亿美元,19年首三个月毛利为10.83亿美元;

17至18年纯利分别为10.79亿美元、14.08亿美元,19年首三个月纯利为3.51亿美元。

公司毛利率达55%,明显高于其他中国啤酒上市公司整体毛利率约三成多水平,主要是公司在高端和超高端领域啤酒占绝对优势。

公司从事生产、进口、推广、经销及出售超过50个自家拥有或获许可使用的啤酒品牌组合,包括全球品牌百威、时代及科罗娜,以及多国品牌和当地品牌,如福佳、凯狮、Great Northern、哈尔滨及Victoria Bitter。主要面向中国、澳洲、韩国、印度及越南。

集资所得用于偿还应付百威集团附属公司的贷款以完成重组,包括全数偿还韩国债务应收贷款项下,对Mexbrew Investment SARL的债务;及偿还股东贷款项下对AB InBev Investment的部份债务。

三、综合分析

1、基石投资者,无;

公司认为招股定价合理,相对能够吸引机构投资者,认购额不足的可能性不大。

2、孖展倍数,招股首日1倍;

3、一手中签率:100%;

4、公司市值4,239.81~ 4,981.78亿元以中间计估值≈42;

5、保荐人过往业绩

大小摩联合保荐,大摩近期的翰森、锦欣、康希诺-B、鹰普等表现优异,老鹰首日未飞第二日起飞。

小摩最近的项目是去年上市的复星文旅、同程艺龙和信达生物-B,除复星文旅破发外,其余两家表现都不错。

6、同行表现

无。

①消费股龙头,世界知名品牌,国内(亚太)啤酒行业NO.1,除了体量巨大外还有什么不满足的?

②大小摩根两大护法保驾护航,对破发的担忧降到了极点,众人信心十足;

③整个新股行情被带动的一触即发,似乎正是在等着这位王者驾临。还等什么,那就上吧!

④多账户的每账户1手,合理分配资金;单账户的朋友可考虑孖展申购!

四、操作计划

申~

附最新招股书:

P:文中观点仅代表作者基于公开信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告!

#港股ipo# @今日话题 @雪盈证券 $百威亚太(01876)$ $小米集团-W(01810)$ $阅文集团(00772)$