结论:申!

北冥有鱼,其名为鲲。鲲之大,一锅炖不大。化而为鸟,其名为鹏。鹏之大,需要两个烧烤架。一个清蒸,一个红烧。

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

NO.78 坤集团00924.HK

本年度第78支标的

坤集团是一家拥有30年经营历史的新加坡机电服务供应商,专门提供电机工程解决方案。电机工程服务主要包括定制及/或安装电气系统;协助取得法定批准;及测试及投入使用。

一、发行简介

回拨机制

二、财务报表

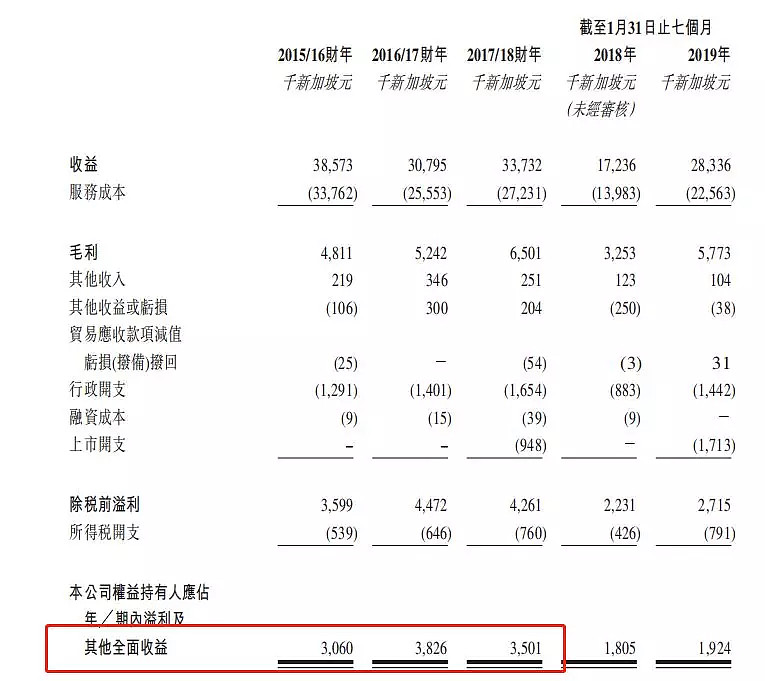

单位:千新加坡元

财报显示公司于2016/17财年及2017/18财年 ,分别实现收益约1.77亿港元及1.94亿港元;纯利分别为2196.1万港元及2009.6万港元。截至2019年1月31日止7个月,实现收益约1.63亿港元,纯利约1100.9万港元。(新元:港币=5.77)

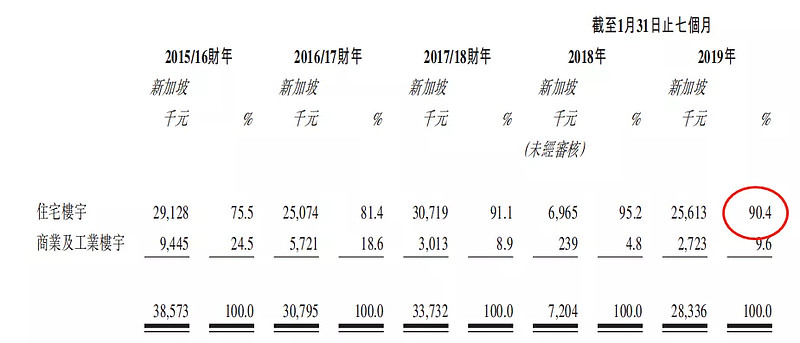

主营业务收入(按内容分)

公司电机工程服务于新楼宇发展、重建、加建及改建以及更新项目中需求广泛,当中涉及住宅、商业及工业楼宇。公司在承接由建屋发展局(新加坡政府的公共房屋机构)发起的公共住宅发展项目的电机工程方面有稳健往绩,公司收益大部分来自公共住宅发展项目,超九成收益来源于住宅楼宇;

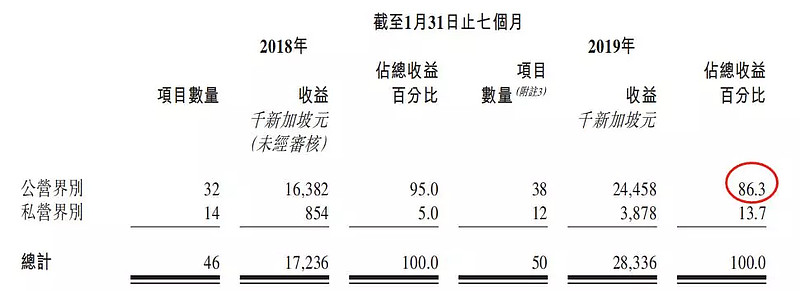

主营业务收入(按公营、私营界别分)

公司大部分收益来源于公营界别项目,该等项目仅与住宅楼宇有关,由建筑发展局就新楼宇发展及再发展项目或新加坡当地法定机构就加建及改建以及更新项目所委聘的建筑承建商授予。

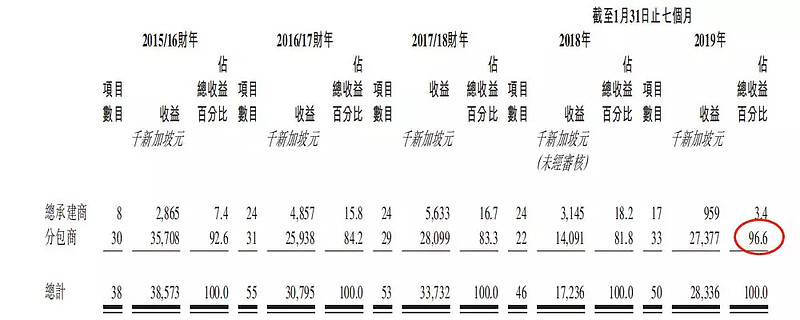

主营业务收入(按总包、分包角色分)

公司按照分包商角色业务收入占比96.6%,总包商角色占比3.4%;

公司客户主要包括建筑承建商及新加坡本地法定机构,来自最大客户收入占去年收入约11%,来自五大客户收入占总收入约45%;

集资所得其中近43%用于收购ME01工种(空调、制冷及通风工程)至少“L4”评级下注册的新加坡ACMV承建商;15%用于招聘额外员工;余下用作扩充物业、电机工程项目初期前期成本、购买额外机器及设备等。

三、综合分析

1、明星股东,1名基石投资者;

公司已与郑志恒订立基石投资协议,基石投资者将按发售价认购以2000万港元可予购买的配售股份数目。若中间定价,约占发售股份14.5%,禁售期六个月。

郑先生为周大福珠宝集团有限公司(01929)的执行董事及新世界发展有限公司(00017)的执行董事。

2、孖展倍数,0.76X;

3、一手中签率:不超购10%,超购30%;

4、公司市值5.0~6.0亿元以中间计估值≈27.5;

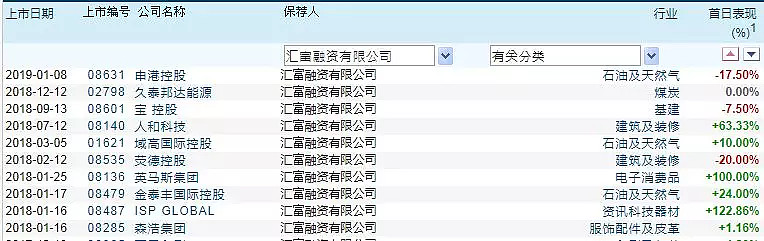

5、保荐人过往业绩

保荐人汇富融资去年以来项目共有10单,其中申港、宝燵、荧德录得负收益,其余表现均算不错。总体战绩算是好的!

6、 同行表现

公司所属的建筑行业是出妖的高发地也是坑人的重灾区,这在港本地建筑股银涛招股期已经点名。

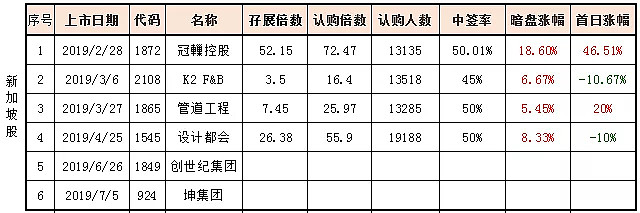

公司更有特点是他的来源地为新加坡,笔者拉出本年度所有来自坡村的标的总计6家,4家已经上市2红2绿,冠轈和管道工程后续都是大涨至翻倍,其余两家表现不佳,冰火两重天!

另有2家一家刚招股结束的创世纪,1家就是现在正在招股的坤集团。$冠轈控股(01872)$

对于小市值细价股,以上都不是重点,博弈胜率是首要,值博率高就申不高就放弃~在刚出募资招股书时笔者即表明了观点——本批次最有妖气的3支标的——创世纪、银涛、坤。$创世纪集团控股(01849)$ $银涛控股(01943)$

关于超购倍数与涨幅关系可见此文《#港股Tips#什么能涨系列:超购越多越能涨?》

你左扭头新世纪,右扭头坤集团,问:是妖还是人?

四、操作计划

申~

附最新招股书:

P:文中观点仅代表作者基于公开信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告!

附:雪盈开户福利

春播秋收,有备无患,准备好券商账号,参与方达、中烟、翰森、锦欣等知名企业ipo。点击”开通雪盈账户“,享受港股打新0手续费优惠,首笔入金超2万,送200元港币,入金超10万,送600元港币。苦于没有港卡的球友可点击“雪盈通道”查看最新办理优惠条件!