结论:申!

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

NO.70 创世纪集团01849.HK

本年度第70支标的

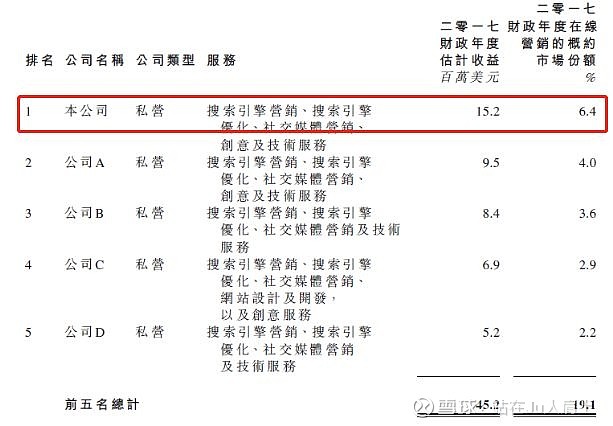

根据弗若斯特沙利文报告,17年集团在所有在线营销服务供应商中排名第一。占2018财政年度新加坡在线营销行业的市场份额约7.2%,以及占2018财政年度新加坡整体营销行业的市场份额约1.7%。

创世纪集团$创世纪集团控股(01849)$是新加坡一间最早获Google授权的经销商,而Google早于二零零六年向创世纪集团颁发“卓越表现奖 (Excellence Performance Award)”,而近期亦于二零一八年向创世纪集团颁发“行动广告创新奖”。多年来,创世纪集团将业务覆盖范围扩展至包括马来西亚,并已发展成为一个屡获殊荣的集团,并于往绩记录期间拥有超过900名活跃客户。

一、发行简介

回拨机制

二、财务报表

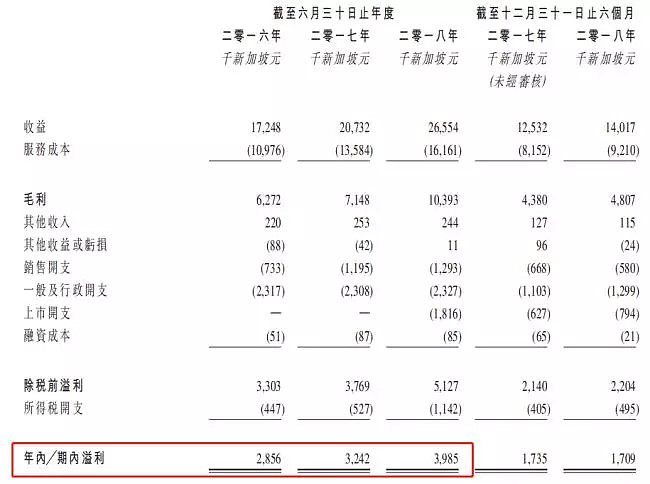

单位:千新加坡元

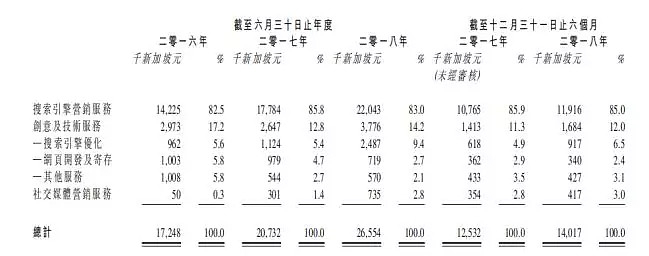

主营业务收入(按类别)

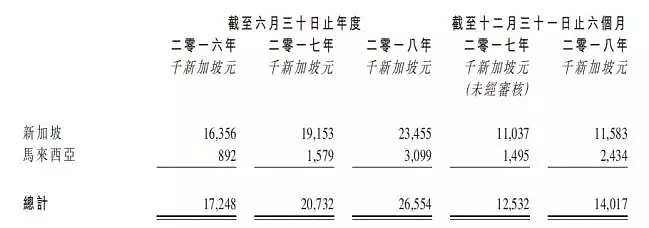

主营业务收入(按地理位置)

市场份额

财务资料显示:

16至18年(载至6月底)收入分别为新加坡元1724万元、2073万元、2655万元,18年7月至12月收入1401万新加坡元;

16至18年(载至6月底)毛利分别为新加坡元627万元、714万元、1039万元,18年7月至12月毛利480万新加坡元;

16至18年(载至6月底)纯利分别为新加坡元285万元、324万元、398万元,18年7月至12月纯利170万新加坡元;

16至18年(载至6月底)经调整纯利分别为新加坡元285万元、324万元、580万元,18年7月至12月经调整纯利250万新加坡元。

公司服务一般分为以下三大类别:搜索引擎营销服务,占去年收入85%;创意及技术服务,占去年收入12%;社交媒体营销服务,占去年收入3%;根据弗若斯特沙利文报告17年集团在所有在线营销服务供应商中排名第一占比6.4%。

多年来,公司将业务覆盖範围扩展至包括马来西亚,且年均翻倍发展。公司屡获殊荣的集团,并拥有超过900名活跃客户,五大客户占去年收入约20.8%。

同样的风险点也在于,公司对单一供应商的业务依赖度相当高。公司自06年起成为Google授权经销商,13年成为优质经销商,未来长期关系的变动对公司业绩的影响潜在突出。合作生变对公司将产生重大影响。

集资所得其中63.3%用于加强技术基础建设;28.5%用于收购网站开发及寄存公司;5.7%用于马来西亚新山市设立销售办事处,以及2.5%用于营运资金。

三、综合分析

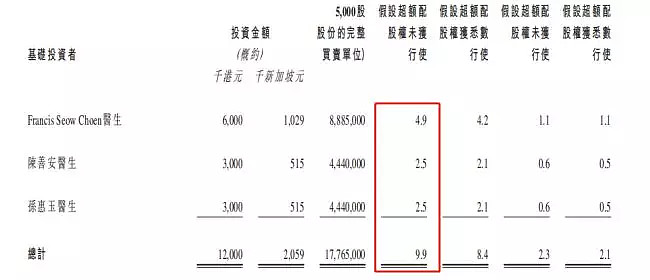

1、明星股东,3名基石投资者;

Francis Seow Choen医生、陈善安医生及孙惠玉医生,三名基石共计认购金额约1200万元,若以中间价计,约占发售股份9.9%,禁售期六个月。

2、孖展倍数,暂未足额;

3、一手中签率:不超购15%,超购35%;

4、公司市值5.2~5.6亿元以中间计估值≈23.2;

5、保荐人过往业绩

独家保荐人浩德融资只有两单,中规中矩,不亮眼,也不埋人!

6、 同行表现

无同行,有同村股。笔者拉了一份本年度来自新加坡的标的,如下,总体表现还是可以的!

①坡村概念股,市值小,股价细,中签率也低,极具妖股相,如今呢?

②正如昨日笔者周记《药继续嗑。。。》两个Tips所述,今不同往昔,各自随机应变吧!

四、操作计划

先申为敬!

附最新招股书:

P:文中观点仅代表作者基于公开信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告!

#港股ipo# @今日话题 $锦欣生殖(01951)$ $植华集团(01842)$

附:雪盈福利

雪盈新兴互联网券商支持最高10倍杠杆申购,最少一手可融,支持暗盘买卖,现在参与还能拿200~1000元大羊毛~(首笔入金超2万,送200元港币,入金超10万,送600元港币)