原创: 站在Ju人肩上 昨天#港股ipo#

结论:孖展申购!

热的要靠抢冷的白送都不要,延期+下调发行价,要不要?还是不要!

不要是对的,看看今日上市的东正金融走势可见一斑。

未来的新股申购两极分化会愈演愈烈。

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。更不会只是分析和评级,没有结论。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

NO.40 禅游科技(02660.HK)

(本年度第40支发行标的)

禅游科技是中国一家成熟的手机游戏开发商和运营商,特别专注于棋牌及其他休闲游戏。

根据弗若斯特沙利文报告,按2017年的收入计,禅游科技是中国棋牌类手机游戏市场的五大参与者之一,而按2017年禅游科技棋牌游戏的平均月活跃用户数计,禅游科技在中国棋牌类手机游戏市场中排名第四,估计平均月活跃用户数约为21.6百万。按2017年的平均月活跃用户数计,禅游科技的招牌牌类游戏系列斗地主在中国所有斗地主手机游戏中排名第三,估计平均月活跃用户数约17.百万。禅游科技开发和维护大量手机游戏组合。截至最后实际可行日期,禅游科技提供38款自主开发的手机游戏及六款第三方开发的游戏。

一、发行简介

回拨机制

二、财务报表

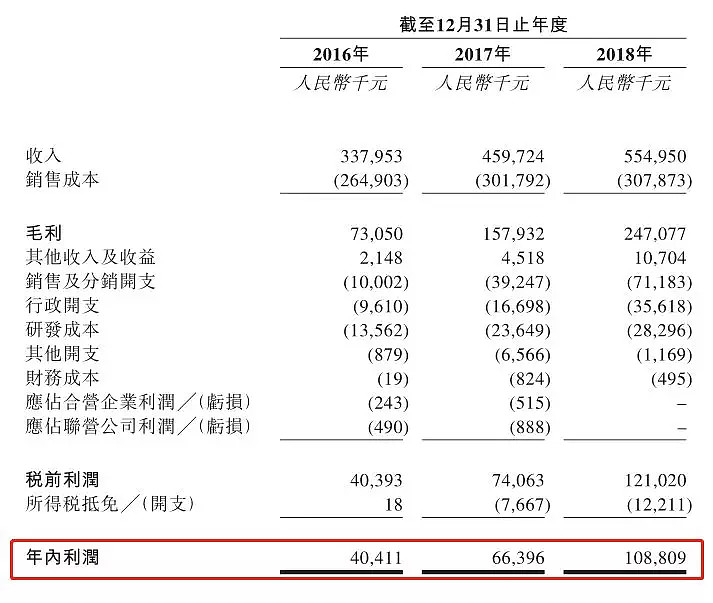

1、近三年财报:复合增速大于25%;

单位:人民币千元

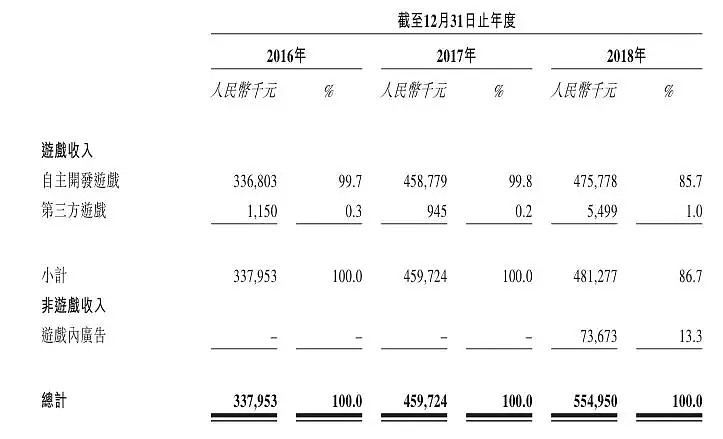

2、主营业务收入:游戏内广告收益大幅增长;

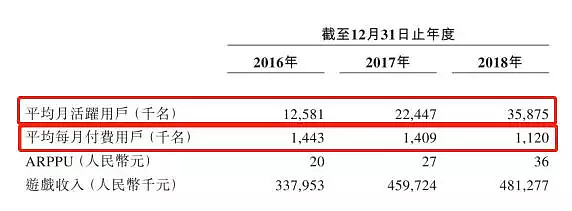

3、月活用户:持续增长有保障!

财务资料显示,2016 年、2017年及2018年,来自牌类游戏的游戏收入为人民币2.94亿元、人民币4.32亿元及人民币4.24亿元,分别占同期游戏收入总额的86.9%、94.0%及88%。

自2018年5月以来,开始从我们的游戏内广告业务产生非游戏收入,截至2018年12月31日止年度,游戏内广告业务产生的收入达人民币7370万元,预期未来此业务对收入的贡献将增加。2016 年、2017年及2018年年内利润分别为人民币4041.1万元、人民币6639.6万元及人民币1.09亿元。

玩过游戏的朋友应该知道月活用户数量是游戏公司的生命,看月活数据应该领先于财务数据表现,月活数量大幅增长为公司未来的营收大幅增长提供了保障。

估值: 以发行中间价1.22元,以18年度盈利公司市盈率约10倍,与行业领头羊IGG(00799.HK)市盈率9.5X接近,低于去年上市的三家游戏商。

三、综合分析

1、明星股东,2位基石投资者;

基石投资人:三七互娱(002555.SZ)董事长李卫伟先生、姚记扑克(002605.SZ)董事长姚朔斌先生;

分别认购价值1千万的股份,以中间价1.22元计分别占比为4.6%,合计9.2%。

2、孖展倍数,首日未足额;

3、一手中签率,不超购35%,超购100%;

4、公司市值11.2~ 13.2亿元适中;

5、同行表现

去年上过三家游戏股,近的有创梦天地(01119.HK),远的有第七大道(00797.HK)和指尖悦动(09860.HK)表现不佳,禅游倍感压力!

6、保荐人过往业绩

大行保荐项目,除了彼岸坑了所有人外,其余项目都还不赖,对其加分!

稍微提一下的是,承销团中有一位大家熟悉的面孔——长雄证券,忘了?去年涨幅榜榜首毛记葵涌(01716.HK)的保荐人,有妖性?

四、操作计划

孖展申购!

附最新招股书:

https://www3.hkexnews.hk/listedco/listconews/sehk/2019/0403/LTN20190403012_C.pdf

P:文中观点仅代表作者基于公开信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告!

@今日话题 @雪盈证券 $禅游科技(02660)$ $伟鸿集团控股(03321)$ $创梦天地(01119)$

附:雪球官方券商——【雪盈】开户办卡福利工欲善其事必先利其器,欲投资港美股,需要先开好一个账户。开户链接雪盈账户,享受港股打新0手续费优惠,首笔入金超2万,送200元港币,入金超10万,送600元港币。办理港卡可点击“雪盈通道”查看合作银行办理条件