#港股IPO#结论:不认购!

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。更不会只是分析和评级,没有结论。只看结论或者不想看基本面分析的到此就可以结束了。接下去不需要看!

如果和笔者一样账户多可选择投机1/3账户。

关注港股IPO,愿意一起学习分享的可以加入笔者新建群组【港股IPO打新以及套利】网页链接

我们会在截止申购前一日晚公布申购策略最终版!

我们也会在中签结果公布当日出卖出策略试行版!

PS为什么笔者能在最后一天的中午10点前还能认购,这就是晚一点能多看看市场追捧程度的好处!

一、 公司简况

维信金科控股是中国一家领先的独立线上消费金融服务提供商。根据报告,以贷款未偿还本金余额计,截至2017年12月31日,是中国排名前10的独立线上消费金融服务提供商之一,旗下的维信卡卡贷产品系列在中国的信用卡余额代偿市场排名第一,约占16.4%的市场份额。

集团向通常持有银行帐户及信用卡但未得到传统金融机构充分服务的优质及近乎优质借款人提供量身定制的消费金融产品。使命是为未得到充分服务的借款人提供触手可及、量身定制且价格合理的解决方案。

2015年、2016年及2017年,集团分别实现人民币35.3亿元、人民币78.7亿元及人民币245.4亿元的贷款,复合年增长率为163.7%。收入总额来自净利息收入,贷款撮合服务费,及(其他收入。

除通过自营业务获取的现金流量之外,集团从多个来源获取外部资金,包括巩固用於中国境内的直接贷款模式的自有资金。该等融资渠道包括(i)发行优先股,境内贷款,或集团的中国附属公司从中国的银行及中国的独立第三方公司获取的贷款,及境外贷款,或旗下香港附属公司从个人及公司获得的贷款。

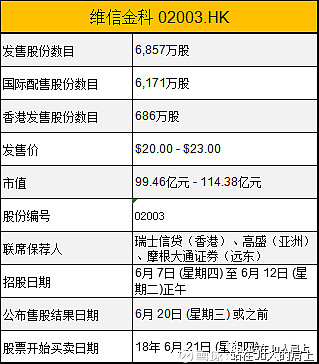

二、发行简况

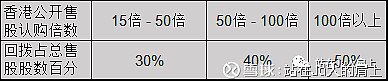

回拨机制

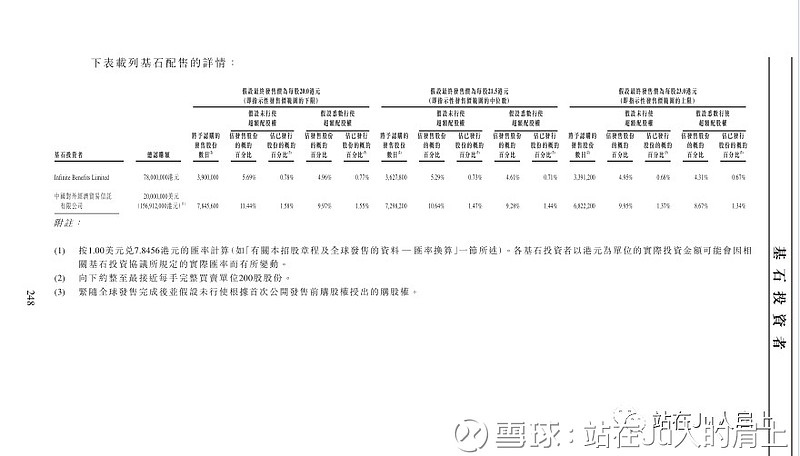

基石投资者:一共2家,nfinite Benefits Limited与中国对外经济贸易信托有限公司。分别认购7800万港元和2000万美元,按照发行价上(23港元)下(20港元)限来计算,两位基石投资者分别占国际发售比为14.89%~17.13%,占总公开发行比为2.05%~2.36%。

禁售期:6个月!

认购详情如下图。

三、财务简况

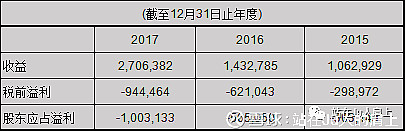

主要财务数据(人民币千元)

以下摘自IPO文件P191-235

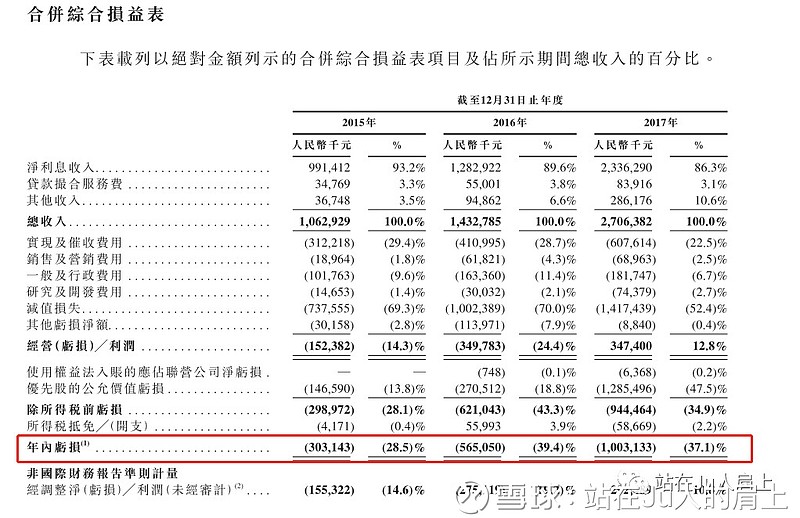

综合损益表

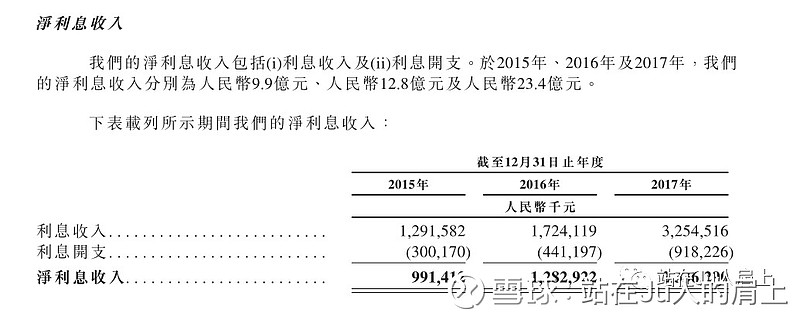

净利息收入表

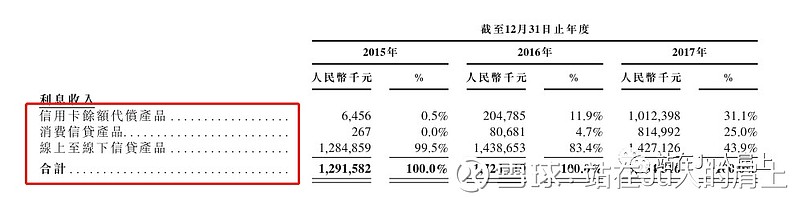

收入构成

募资用途

倘以发售价中位数 21.50 元计,售股所得款项净额约为 13.60 亿港元,主要供作:

* 70% 用作进一步巩固资本基础;

* 20% 用作进一步提升研究及科技实力;

* 余额 10% 供作一般营运资金。

四、综合分析

公司历史市盈率:亏损

本来消费金融贷等互联网金额行业是个新兴热门行业。不过经过国家的大力整治后现在的香饽饽已经快成为无人问津的烫手山芋喽~!

截止目前公司孖展超购不够,门可罗雀啊?我们要说的是,数据都是死的,热门不一定是肉票,冷门或者不热门也会有大牛股!但是这一次我要说的是——维信金科02003.HK或许真要死给大家看了,哇哈哈!

话不多说,笔者截几张美股上市小贷公司的图,您一看便知:

不认购策略!

附最新招股书可从港交所披露易获取: