敷尔佳2023年业绩报告和2024年一季度业绩报告都出炉了,悬在人们心头的那另一只靴子也是终于落地。

为什么要说终于。

其实,敷尔佳这样的业绩并不会出乎太多人的意料,从现在来看,营业收入有将近两位数的增长,在机构预测的区间内,至于利润,整个行业的表现让个人对公司的预期不会太高,只是现在最后的预期落实成了纸面上的数字而已。

从股价上来看,市场对于这样的预期早已经有过反应。从8月份敷尔佳上市之后,股价就开启了一场高开低走,很大的原因就是对低于预期的2023年各个报告期的业绩的报复性反应,甚至导致了股价破发。

但实际上,在进入2024年之后,这样的报复性反应应该说已经结束。从今年2月份开始,敷尔佳已经从谷底开始回攀。这样一份略显平平无奇的年报和一季报出来之后,我倒是认为,这是所有利空出尽。并且敷尔佳今年开始有很多布局,整体看好。

闲话不多说,我们掰开揉碎了唠一唠。

一、稳字当头

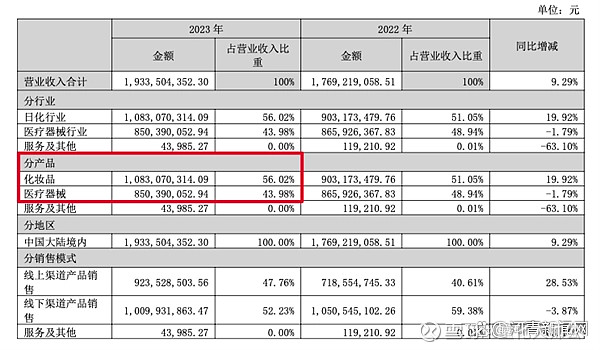

2023年,营收19.34亿元,同比增长9.29%,刚才我说到了,还是一个小小的惊喜。虽然利润有同幅度的回落,但应该看到净利润下降主要是叠加了线上销售占比增长带动相关销售费用增加、公司北方美谷基地启用折旧与摊销增加以及持续加大研发投入导致的。公司的基本面应该说没有发生太大的变化。

从五年期业绩来看,2019年敷尔佳出现了业绩上的暴增。不过那是因为突然切入了网络福利带来的。之后,敷尔佳进入了一个稳定增长的趋势,应该说这个趋势是没有发生根本性的改观的,只是在前进过程中出现了螺旋式的波动。

而且整个行业目前都面临着艰难阶段,贝泰妮也发布了公告,2023年净利润降了28%。可见大家都正在勒紧裤腰带,度过苦日子当中。

相比起来,敷尔佳的业绩还算坚挺。而且,产品过硬,是刚需,很多渠道都在抢货,敷尔佳目前面临的不是销路问题,而是产能问题。

公司去年建了新厂,提升产能与市场需求匹配,确保产品供应稳定,扩大生产效率。说明,公司对市场有着良好的预期。

二、产品结构已经合理,第二曲线完全成熟

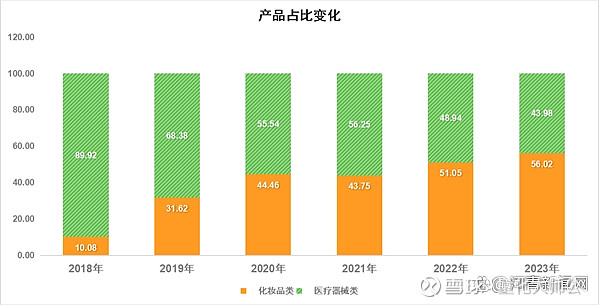

早期在进入市场时,敷尔佳形成了以适用于轻中度痤疮、促进创面愈合与皮肤修复的II类医疗器械类产品为主,多种形式的功能性护肤品为辅的立体化产品体系。2022年之前,这样的说法确实成立。比如2018年,敷尔佳化妆品类的收入和利润仅占总体业绩的10%左右。

而在2022年开始,这样的说法就已经有些名不符实。2022年,敷尔佳化妆品类营业收入正式超过医疗器械类产品。利润方面,两者也几乎持平,呈各占半壁江山的态势。

2023年,这样的形势继续深化,并且化妆品类营收增幅接近20%。

这意味着,敷尔佳从当初的医疗器械为主,到现在双头并进。第二增长曲线建设得极为完美。

如果仔细去回溯,你会发现无论是中国、日本、还是欧美的美业发展都极其一致地遵循一个规律:基础护肤→功效护肤→医美,消费者对产品的起效周期从年、缩短为月、再压缩到天,背后的驱动力是需求端对美愈拉愈高的预期值——在后验品中寻求即时效果,获得即时效果后进一步的期待保持长期效果。

发展至今,我国美妆需求市场同时存在精简护肤党、成分配方党、轻医美护理人群,不同人群对于美的预期值和产品需求弹性高下立见.

三、线上进入收获期

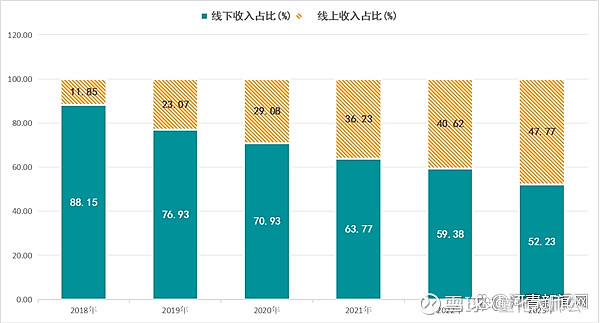

敷尔佳的电商渠道建设非常坚决和迅速。2018年,线上销售占比不过11.85%,到2023年,这一比例已经增长到47%以上。不出意料的话,2024年,敷尔佳线上收入会超过线下,完成销售渠道的彻底迭代。

与2022年相比,敷尔佳去年线上渠道营业收入录得9.24亿元,占营收比重47.76%,同比上涨28.53%,如今敷尔佳可以说,在天猫、抖音等各大热门平台,已经是全渠道覆盖。

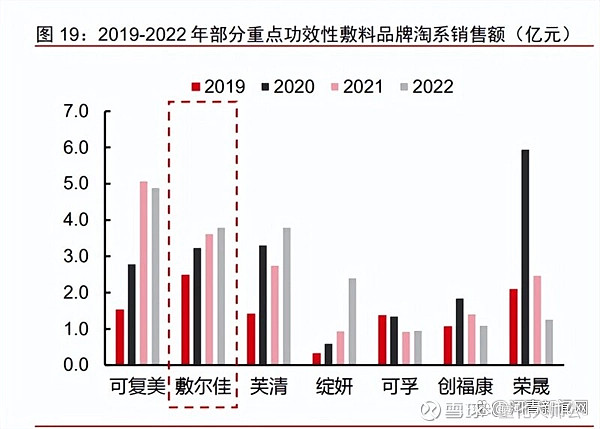

淘系医用敷料销售中龙头品牌地位仍稳固,敷尔佳排名稳步提升。根据魔镜数据和炼丹炉数据,选取“医疗器械-伤口敷料”类目作为医械敷料行业,2021年以来可复美、敷尔佳、芙清稳居前三,龙头品牌地位稳固。同时,敷尔佳销额排名持续提升。根据年度销额看,敷尔佳在2021~2022年间居第二、仅次于可复美;根据单月销额看,敷尔佳从2022年12月起超越可复美、排名升至第一,炼丹炉统计其在2023年1~7月实现淘系销额约2.7亿元,较同期可复美销额高出约40%,品牌势能强劲。

借助各大电商平台精准的用户投放、直播引流和平台资源,敷尔佳线上营收持续上涨。财报数据显示,2023年敷尔佳实现线上收入9.24亿元,同比增长28.53%,其中线上直销营收同比增长33.94%。

2023年,敷尔佳在上海建了营销中心,加大在全国的布局。为什么在上海建营销中心?很明显是为了加快全国渠道产业布局,并通过高效运作的市场和研发团队推动企业的长远可持续发展。电商运营和品牌建设:上海拥有成熟的电商环境和完整的产业链条,敷尔佳在此设立子公司,整合优势资源,拓宽市场渠道,进一步辐射全国乃至国际市场。并通过精细化的品牌运营策略,增强品牌形象和知名度。同时借助上海国际化都市的地位,提升品牌国际影响力。

四、企业各项指标均比较健康

毛利率常年保持较高状态,而且随着规模的扩大,毛利率连续三年保持在81%以上,说明在规模效应铺开的同时,品牌教育也已经深入人心。虽然有人质疑敷尔佳价格较高,但是相比于国外同类产品价格并不高,国产品牌一直都被压在低价格带,敷尔佳是国产面膜中少数可以冲击国外同类产品或者品牌的有力竞争者。

五、被人诟病的研发问题正在改善之中

应该说敷尔佳认识到了研发能力弱的短板,研发投入相较22年翻了一倍不止,还是能够显示出公司的诚意的。

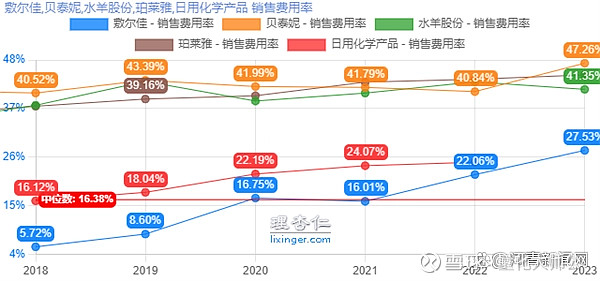

此外,有很多人说敷尔佳的销售费用过高。这个其实可能就只是相对研发费用进行单维度对比了,没有考虑到整体销售比。我们将敷尔佳的销售费用占比和一些业内同行对比,敷尔佳还处于较低位置。毕竟是消费品,不打营销是不行的。

六、未来展望

1.未来空间是持续存在的

医美和护肤是人类不变的刚需,尤其是在以后物质生活极大丰富之后,美容需求将有一个前所未有的释放。据艾媒咨询数据,2016年至2020年间轻医美用户规模不断增长,2020年用户规模达1520万,2016-2020年用户规模CAGR达到52.6%,2023年,我国轻医美市场用户规模预计达2354万人,较2020年增长55%。消费者在光电/注射类项目过后,通常需要早晚敷医用面膜进行修复,轻医美用户的规模快速增长较大程度拉动了贴式敷料需求人群。

据民生证券测算,预计2025年贴式面膜销量有望超过10 亿片,2019-2025年CAGR达到22%。

2.规模优势

预计随着敷尔佳北方美谷建设项目逐渐投产,规模效应有望增强,将继续助推敷尔佳综合毛利率上涨。

3.质量优势

敷尔佳在原料、品控和生产上,都执行高标准。(敷尔佳的工厂是国内目前智能化水平很高的,对产品质量的要求近乎苛刻,源于敷尔佳的早期药企背景,并且工厂常年保持对外开放,专门设置了参观走廊可以无死角查看车间,体现自信和透明化。)

4.股权架构优势

公司股权相对集中,公司控股股东及实际控制人张立国直接持有84.41%的股份。同时,公司七位高级管理人员均持有公司股份,核心管理人员持股绑定员工与公司利益,进一步高效刺激员工积极性。

5.技术储备

敷尔佳拥有多个先进技术储备,研发项目将拓展医疗器械和防晒产品等领域,有望提高未来业绩增长的天花板。

截至报告期期末,敷尔佳已经拥有四十余种专业皮肤护理产品,同时形成了以适用于轻中度痤疮、促进创面愈合与皮肤修复的 II 类医疗器械类产品为主,多种形式的功能性护肤品为辅的立体化产品体系。敷尔佳分别手握妆字号和械字号两大类,在产品功效和公信力上都有足够的实力。

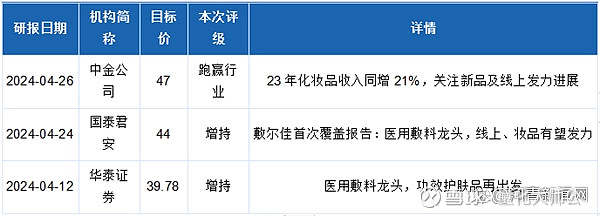

最后,看了一下一些机构的投资评级,基本和我的分析相去不远。华泰证券、民生证券、中金公司、光大证券等等吧,可以说大部分的机构还是给予了积极的评价。目标基本上再50元以上,这虽然和刚上市时候的高溢价还有些差距,不过也算是目前阶段较为合理的认知。

当然了,我仍然是比较坚定地相信,敷尔佳按照这样的节奏再继续两年,股价肯定不止于此。

股价短期看是投票机,长期看是称重器。高瓴资本的张磊也说,要与优秀的企业同行,做长期主义者。我认为,当前这种非理性杀跌,正是长期投资者披沙拣金的时机。未来确定性极高的化妆品行业,无疑是不容忽视的黄金赛道,敷尔佳则是此中非常优质、有特色的一家,拥有非常确定的“长坡厚雪”,而且业绩拐点已经出现,值得更多关注。

免责声明:此文为转载,版权归原作者所有,市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。如有侵权或其他异议,请联系15632383416,我们将尽快处理。

来源:河清新闻网