投资要锚定投资回报率、股息率两个指标

链接:投资养生之道

本文根据雪球一MAN的帖子整理。

✍@一MAN:

(个人理解:投资回报率决定了调整持仓)

其实,如果算清楚投资回报率,分散还是不分散(投资)都是自然而然的事。

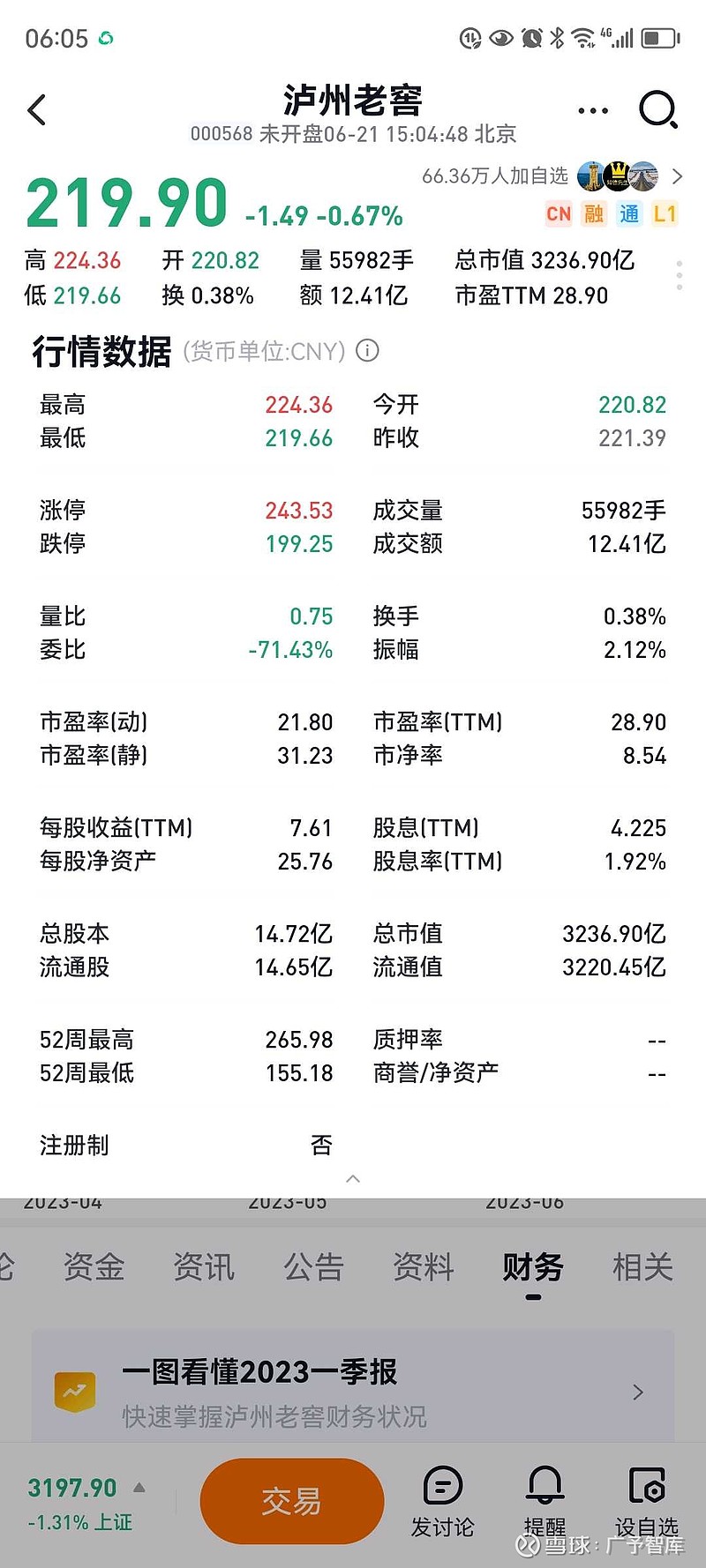

比如,2021年老窖成为抱团股,随着股价的上升,回报率越来越低,股息率也越来越低。这时,环顾左右,各类股票涨的都挺猛,看得懂的回报率都不太高,而长电和神华的十年相对回报率就越来越吸引,股息率也越来越吸引。在这种情况下,抛出部分老窖分散投资,就成了自然选择。

我抛出部分老窖后,本来是打算把钱一半投长电,一半投神华。当时粗算,如果神华股价总是在净资产附近(1倍市净率),神华后续不再投资低回报率的项目,之前已经投入很多资金但停产的火电项目能投产产生效益,每年分红再投入,长期可以有15%的收益。从分红角度看,股息率有10%,现金分红十年可以回本。注:神华如果长期现估值都在1.5倍市净率,那这笔投资就很难达到15%的回报率了。这笔投资最终回报多少?将取决于现金分红再投资的回报率了。

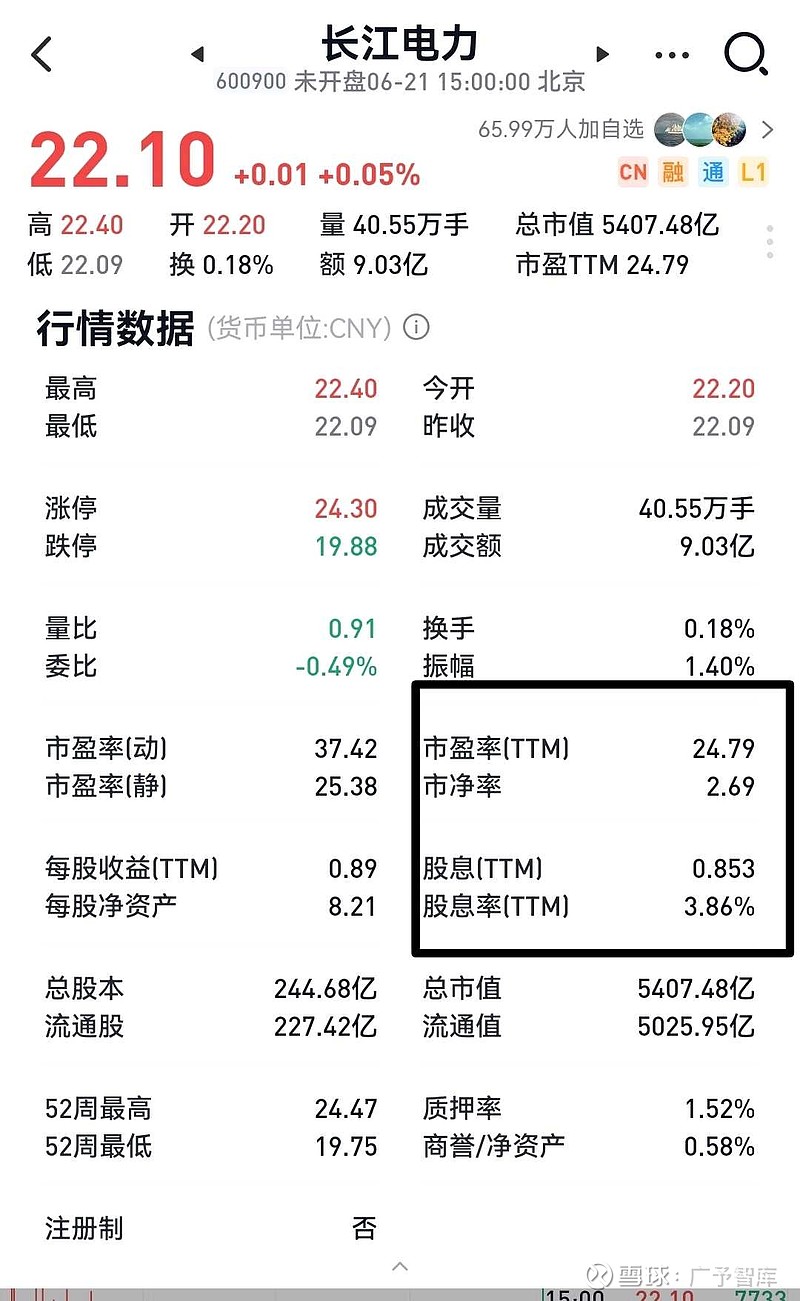

而当时长电股价是19块多,差不多是2.5倍的净资产价格,16%的净资产收益率,以当时2.5倍价格买入的股东,回报率也就6.5%左右(16%÷2.5=6.5%)。即使按每年5%增长,十年后的回报率也就10%,十年平均回报大概8%。(长电的折旧使得真实回报会高一点)。从分红角度看,当时股息率差不多4%。

其实静态看,哪个更划算很明显。长电的溢价,来自于大部分投资者都感觉:它长期看更确定。大家愿意为这个确定性多付一点价钱。但如果把账算清楚,再把神华10年内的情况想清楚,就很难分散了。

事实是,我在买入长电的过程中,就一直在问自己:为什么要为了分散而放着回报率更高的不买去买回报率低的呢?我记得想通后,第二天就开始抛出刚买的长电,只留了1/5,并全部换成了神华H。

从这两年的情况看,神华的回报的确要快很多,2023年分红后,神华A和H平均成本已经低于十块,如无意外,这笔投资再有个三五年就差不多收回了。

需要说明的是,我当时还没有考虑长电在乌白注入后的股东回报率是多少。

✍@一MAN:

投资说到底,还是要具体问题具体分析。企业有普遍性,也有特殊性。茅台上市二十年连续增长,伯克希尔从不分红,这就是他们的特殊性,并不具有普遍意义,不能把特殊性当做普遍性,总想选到电池茅,猪茅,医茅,到最后很可能适得其反。我们还是要按普遍性原则筛选股票,以平常心对待投资,万一碰到第二个茅台是我们运气好,碰不到也没关系,我们能长期保持普通收益也挺好。

✍给你的爱一直很安静:

根据上下文说的是,买入的时候决定收益率,所以是roe/pb,之前也提过尽可能贴近净资产购买,这样可以得到一个近似roe的回报。成长股又不一样,要考虑增长率。

✍長舟古溪:

在选对公司的前提下,初始投资一定要锚定:投资回报率(买入时ROE/PB、未来十年ROE)、买入时的股息率(未来十年ROE)+成长率。

✍乐于进化:

看了朱哥这么多帖子,收获最大的就是在选对公司的前提下,初始投资一定要锚定投资回报率、股息率两个指标,前者是投资的真实回报,与买入后的股价涨跌无关,后者是投资的每年现金流入。这两个指标与市盈率、市净率相比,就是彻底撇开了市场情绪的影响。

✍乐于进化:

此前对什么是好价格没有一个量的概念,而从大道、乐趣、闲来一座的种种发帖中,对好价格不太关注的。比如,大道认为,是不是贵,要从十年以后的价值来看,包括巴菲特所说的以合理价格买入伟大公司,但对什么是好价格所述不多,往往都是谈机会成本、无风险利率等进行比较,没有朱哥谈的投入回报率来得清晰。

前者几位侧重于定性分析,以他们看待投资的角度以及对企业的认知是超越许多普通人的。普通人还是多定量分析,挣能看到,计算到的钱。

✍@一MAN:(定性还是定量)这取决于什么公司。我当初买老窖平均成本20块以下,他连续高速增长,现在回头看,20买的和三十买的或四十买的,其实关系不大,都是赚了不少。但长电和神华这类增速不明显的,关系就很大。

大道,乐趣,闲来都是早年投资茅台的,感受不一样。比如有个人在茅台上市的那几年,几十块都没买,最后在2008高峰期200块买了。随后茅台跌到80。他的感受一定是:再好的股也要有好价,只定性不定量不行。假如他随后忘了自己有茅台这事。到了现在,他的感受一定是:定性比定量重要,好股票不要在乎成本。

✍爱书的人:

所以雪球的好多事都是鸡同鸭讲。对于新手来说,遇到一个说价格不重要、定性才重要的人,他觉得他说的没错,却不知道人家的股票都赚了几倍甚至十几倍了,当然价格不重要了。

✍草木三人:

感谢一MAN 将价值投资理念用大家能理解的方式通俗易懂的描述出来,感觉好像有扇窗户打开了,看见了远处蒙蒙的亮光!

1、买股票就是买公司,买入一家公司的股票就等同于买入这家公司分红期权,所谓自由现金流折现,我理解就是每年可以得到的分红。

2、长期看,ROE就是你能从这家公司得到的年化回报率,什么时候能够完全享受全部的ROE,取决于公司业绩的稳定性和你买入时候的PB。(注意:有些公司在快速扩张期,ROE并不高。)

3、所以选公司要尽量选择业绩稳定、高ROE、低负债率、分红稳定的公司,并且在尽量接近净资产的时候买入。这样通过若干年的分红后,买入成本已经沉入海底,不管股市的大海表面风浪多大又和我有什么关系!

✍十五度向北:

请教一下,净资产回报率这个逻辑,是更适合以分红为目的的公司吧。而其他公司,例如白酒,因为有一定的长性也不会那么高的股息率,还是市盈率吧?

✍@一MAN:是否适合,不是因为分红多少。我觉得负债率太高的不适合。

✍张传宝的梦想之路:

如果用一句话来概括我的投资体系,应该是选择质地优良的企业,在低估时买入,在高估时卖出。

这句话说起来很简单,听着也不复杂,可一旦你做起来,你会发现它又是那么的困难。你会问,这有什么难的呢?

稍微有点金融知识的人就能从过往财报和行业地位判断企业的基本面,根据企业的历史平均估值水平也很容易判断它是否被低估或者高估了。如果你只考虑这些,它当然不难,可你忽略了其中一个重要因素——等待。

低估与高估来回切换的时间周期可不是短短的几周,几个月,它有可能是几年。就像知了幼虫在破土而出前必须经历数十年的黑暗,竹笋拔节生长前必须经历六年的能量储备,个股在估值高低切换的时间周期也是数年。而等待也分为两个阶段,

第一阶段是等待个股被高估的过程,也就是大家常说的守股,有人打趣的把守股比做守寡,认为守股像守寡一样难。我认为这个阶段的难是幸福的困难,至少你的心里有个期盼,你知道自己手中的个股是优秀的,只要耐心持有,终会迎来春暖花开。所以有希望的等待不算苦。

第二阶段的等待,即空仓等待个股被低估的过程,才是最痛苦的。如果说守股像守寡,那空仓就像你一直喜欢一个漂亮的姑娘,可这姑娘已经名花有主,你却没有死心,希望她有一天能被男友抛弃,而你又能及时出现。而每次个股的下跌就像姑娘和男友吵完架,喝完酒,跑到你这,发了疯似的脱光了衣服,在你面前扭动着腰肢,对你投怀送抱。可你的价值体系告诉你,她是别人的女朋友,不可以发生任何事情。如果你动了手,后果会很严重。所以身心健康的大小伙子还得忍受着漂亮姑娘的诱惑,就像刚刚涨了5倍的个股,现在回调了30%,看着很诱人,可在你的估值体系里还是很贵,很想买,却忍着不能买的煎熬。你说是守寡苦还是这个小伙子苦?

股市中的生存法则很简单,忍人所不忍,能人所不能。忍是一条线,能是另一条线,两条线之间的空间就是你我的生存空间。

作为中小投资者,由于资金体量,信息获取,研究能力的制约,能人所不能很难做到,所以,要想在这个资本游戏中分一杯羹,留有生存空间,尽量拓展自己的另一条线:忍人所不忍,学会等待。当然,永远不要忘了另外一条线,提高自己的研究能力,适当的不要让能人所不能这条线压的太低。

✍乐于进化:

确实如此,无论什么投资理念最终还是要落到具体公司上。有的投资小企业,赌企业能做大做强,侧重于定性,因为无法定量,比如投资早期的比亚迪,比亚迪一直赢利可怜,分红了了,重资产投资,但赌比亚迪一定成为世界级的车企,收割全球乘用车行业的利润,如果判断对了,也能赚到钱。

但能由小变大的企业,以及能看到由小大的投资者毕竟是少数,更多是运气成分的加成,比如老白干持有的武陵酒,也是酱香名酒,号称三胜茅台,此时营收很少,但以后能否步茅台后尘,成为一个比茅台差一些的小茅台,就仁者见仁,智者见智,充满不确定性。

另外大多数被市场所认知的所谓好企业早已变成白马股,也过了高速成长期。此时定量分析投入回报率就很重要,更有确定性。总体来说,还是锚定投入回报率、股息率投资更加靠谱,也更符合投资的本质。

✍股海中的学徒:

不考虑pe的放大(估值的提升,因为无法预测人们短期的偏好和疯狂),如果买股票就是买公司,每个价格是对应这一个长期投资回报率(以历史数据自己大概预估一个最坏情况下的长期回报率)。这样看,任何时候其实价格都是非常重要的,就跟我们任何一个实体投资行为,我们对价格都会反复的推敲,是否投入的1元,未来生意可以产出1.2元,甚至更多。林园说2500-2600投资茅台的人,回本大概要15年,他应该就是看公司的,而不是看估值。2014到2020年,白酒估值提升的很快,大众短期内对白酒也比较偏好。

大树也有童年:

要我说,定性和定量同样重要,定性就是寻找好公司,定量就是等待好价格,缺一不可。所以说好的投资者就像是优秀的猎手,有识别猎物踪迹的能力,有等待猎物坠入陷阱的耐心。

投资也就是这两件事。首先要选自己能理解的好生意,然后才是价格。只要生意好,就算暂时买贵了,时间拉长了还是很可以的,但如果买入的是门烂生意,再好的价格也可能是灾难。

✍bj大辉子:

我认为投资最核心的不是成长,是长期回报率,不成长的企业回报率高也是好的投资。例如,家门口的百年卤煮老店,你入资10万,每年给你分红2万,年回报率20%。

✍@一MAN:

对我来说,管理层和商业模式是否好,是透过已有的历史数据体现出来的。段永平是先对管理层和商业模式评估,并根据这些认识去预判那个企业可以脱颖而出。这是不同的,他是望远镜,我是倒后镜。

✍合肥小伞:

一MAN先生您好:我把您对长电的分析套在茅台上,请您看我理解的对不对:

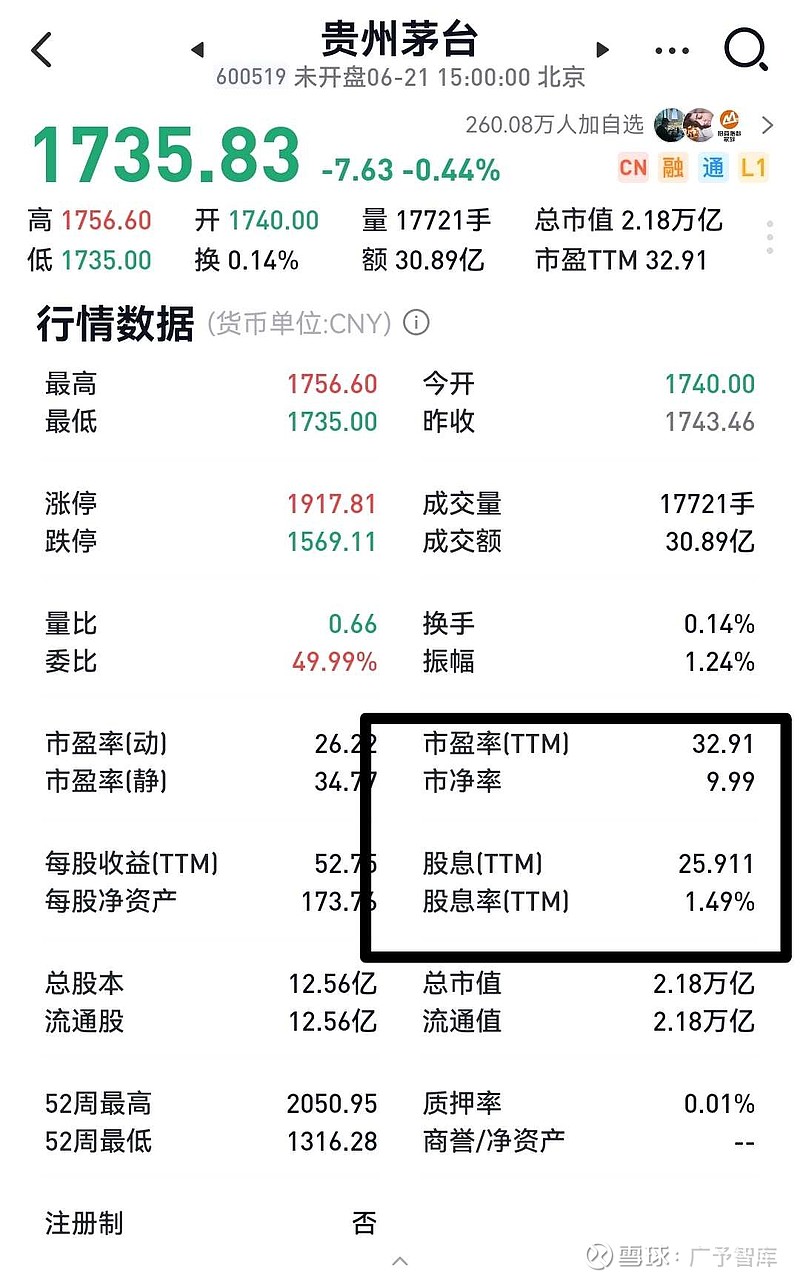

当前茅台股价是1735元,差不多是10倍的净资产价格,30%左右的净资产收益率,以10倍价格买入的股东,回报率也就3%左右。即使按每年15%增长,十年后的回报率为18%,十年平均回报大概14%。(茅台的折旧使得真实回报会高一点)从分红角度看,当前股息率差不多1.49%。

以

前先生的帖子说您能大致算出来老窖与神华的回报。我当时对您这么说是不理解的。通过您这一篇文章,我感觉我似乎理解了一些。

如果我以上的理解是正确的,我感觉我就进步了一大步。同时感觉两年前先生是买神华,绝对不是瞎蒙的。谢谢先生。

✍一MAN:

这是我思考投资时,在评估股票所谓贵贱时的一个角度,是静态和动态评估一个公司贵贱的方法。按这种算法,假设茅台的股价不变,当下的股息率你也可以理解为以15%增长。它并不严谨,也不适用所有公司。一个公司的股东权益回报率与股价无关。你如果想做他的股东,你这个股东的回报率与你的买入价有关。

✍盈盈宸睿:假设茅台的股价不变,当下的股息率你也可以理解为以15%增长。这啥意思?

✍一MAN:就是字面意思呀。比如股价100元,分红1.5元,当下股息率是1.5%吧。如果明年股价还是100元,业绩增长15%,分红率不变,股息率是不是也增加了15%?

✍东流DL:

感谢猪哥,我一直对如何计算企业价值有疑惑。以净资产回报率和净资产的关系可以大概估算出来。虽然不是很完美,但也算是一条比较清楚的路。主要的收益来自于企业净资产的增长。当然前提是这个企业商业模式可靠。

✍@一MAN:负债率太高的不适用。其实很好理解,我们看的是股东权益回报率。如果负债常年高于50%就要仔细看一看。因为这个回报大部分是靠负债得到的,负债有利息,负债是要还的。等于节外生枝多出了很多不可控因素。如果流动性收紧,利率上升,就会对企业影响巨大。比如恒大之类的。

✍不要一厢情愿:

高负债增加了企业应对环境的难度。公司容易爆仓。另外,如果高收益是靠杠杆获得的,说明公司的商业模式不优秀。

☞从战略上看,股票投资的第一思维是“股权思维”。最高境界是“攒股”,努力做好公司的“股权收藏家”。

☞从战术上看,股票投资可简单到四个字:选对、拿住。选对,不懂不做,只投看得懂的现金流可持续的优质公司;拿住,以年为时间单位持有,不想持有十年不要持有一分钟。

☞从时间上看,复利堪称世界第八大奇迹。复利需要时间,健康永远第一。价值投资极其简单但为何少有人走?因为没人愿意“慢慢变富”。

☞从养生上看,最高境界是“致中和”,阴阳和合,阴平阳秘。《黄帝内经》:夫上古圣人之教下也,皆谓之:虚邪贼风,避之有时。恬惔虚无,真气从之,精神内守,病安从来?

作者:北海农夫

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。